摘要:

地方政府隐性债务起源于分税制改革引起的地方财权和事权不匹配,地方政府举债意愿扩张加大了地方政府隐性债务风险。中发〔2018〕27号文的出台开启了地方政府的“十年化债”之路。2023

年进入隐债化解的第五年,7月中央政治局会议提出、8月十四届全国人大常委会第五次会议审议的一揽子化债方案已开始落地。城投平台作为地方隐债的重要载体,随着地方隐债化解,短期来看,城投平台违约风险下降,但长期来看,城投平台与政府信用脱钩,向市场化转型,城投平台信用风险分化加大。

租赁融资因其灵活性等特点,成为城投平台非标融资的重要渠道。而对于部分租赁公司来说,城投业务背靠政府信用,项目收益率较高,是其重点拓展的优质项目。众多涉及租赁公司城投业务的监管文件并非禁止租赁公司开展城投业务,而是监管城投平台违规融资所引起的隐性债务。未来,租赁公司仍可以在合规的框架下开展城投业务,城投业务也有望更加规范。由于租赁公司城投客户资质相对下沉,需关注隐债化解过程中,城投客户信用资质的变化情况。此外,还有部分主要从事城投业务的租赁公司或将向产业类业务转型,对其风险控制水平提出更高的要求,需关注租赁公司业务转型风险。

正文:

一、 隐性债务的由来以及化解情况

地方隐性债务起源于分税制改革造成的地方财权与事权不匹配,而地方政府举债意愿扩张加大了地方政府隐性债务风险;2015年以来我国共进行过三轮隐债化解,但化债目标尚未实现;2023年7月中央政治局会议提出、8月十四届全国人大常委会第五次会议审议的一揽子化债方案已开始落地。

在本文的开篇,我们需要先厘清何为地方隐性债务、何为地方政府融资平台(以下简称“城投平台”)。“地方隐性债务”的概念在2017年7月中央政治局会议上首次被提出;之后,《中共中央国务院关于防范化解地方政府隐性债务风险的意见》(中发〔2018〕27号)正式定义隐性债务为地方政府在法定债务预算之外,直接或间接以财政资金偿还,以及违法提供担保等方式举借的债务。城投平台以《关于加强地方政府融资平台公司管理有关问题的通知》(国发〔2010〕19号)中的定义为普遍认识,即由地方政府及其部门和机构等通过财政拨款或注入土地、股权等资产设立,承担政府投资项目融资功能,并拥有独立法人资格的经济实体。城投平台是地方隐性债务的重要来源。

隐性债务起源于1994年分税制改革导致的地方财权与事权不匹配、收支不平衡,地方政府债务融资需求增加。而旧《预算法》(1995年)、《担保法》(1995年)、《贷款通则》(1996年)限制了地方政府通过发债、贷款、担保等渠道进行融资。于是,地方政府纷纷通过土地划拨等方式设立城投平台,并通过城投平台进行举债,将资金用于本应由财政预算安排支出的公益性项目建设,这即是早期的隐性债务。2008年,为应对国际金融危机冲击、保持经济平稳较快发展,我国政府推出四万亿投资计划。2009年,人民银行、原银监会下发《关于进一步加强信贷结构调整促进国民经济平稳较快发展的指导意见》(银发〔2009〕92号),支持有条件的地方政府组建投融资平台,发行企业债、中期票据等融资工具,拓宽中央政府投资项目的配套资金融资渠道。城投平台进入高速

发展期,城投平台举债融资规模迅速膨胀,伴随而来的是地方政府违规或变相提供担保、偿债风险加大,隐债规模激增,地方政府债务问题愈发严重。

直至国发〔2010〕19号文及其配套文件《关于贯彻国务院关于加强地方政府融资平台公司管理有关问题的通知相关事项的通知》(财预(2010)412号)等文件的出台,开启了对城投平台的监管时代。2014年新《预算法》以及《国务院关于加强地方政府性债务管理的意见》(国发(2014)43号文)的出台,构建了地方债务管理的法律制度框架,明确了“开前门(即开放地方政府依法适度举债的权限)、堵后门(即制止地方政府违法违规举债)”核心监管思路,城投平台也被逐渐剥离政府融资职能,向市场化转型。2018年,国务院以密件形式下发中发〔2018〕27号文以及一系配套文件,旨在进一步整治地方政府隐性债务,促使城投平台与政府信用切割,开启地方政府的“十年化债”之路。

2015年以来,我国共进行过三轮化债:第一轮(2015-2018年)在全国范围内发行地方政府置换债券,采用全域性、中央兜底的方式进行“非标转标”;第二轮(2019年)实行建制县隐债化解小规模试点,缓解尾部风险,财政部选取了辽宁、贵州、内蒙古、湖南、甘肃、云南六个省份,采用竞争性立项的方式选择部分县市开展隐性债务风险化解试点,本轮仍采用地方政府置换债券;第三轮(2020年12月一2022年6月)通过发行特殊再融资债券,用于建制县区隐性债务化解试点扩容、辅助高风险地区化债以及京沪粤全域无隐债试点。

中发〔2018〕27号文要求地方政府在未来5~10年内化解隐性债务,十四五规划中将“稳妥化解地方隐性债”作为未来五年的重点工作目标。2023年已是化解地方隐债的第五年,但化债目标并没有很好的实现。2023年7月24日,中央政治局会议提出“有效防范化解地方债务风险,制定实施一揽子化债方案”;2023年8月28日,《国务院关于今年以来预算执行情况的报告》明确“防范化解地方政府债务风险”是下一步财政五大重点工作之一,“地方政府承担隐债化解主责”“遏增量、化存量”为主要原则。2023年10月以来,各地披露特殊再融资债发行规模超7200亿元,主要集中在城投平台信用利差较高地区,是一揽子化债方案积极推进的重要信号。

二、 租赁公司城投业务发展情况

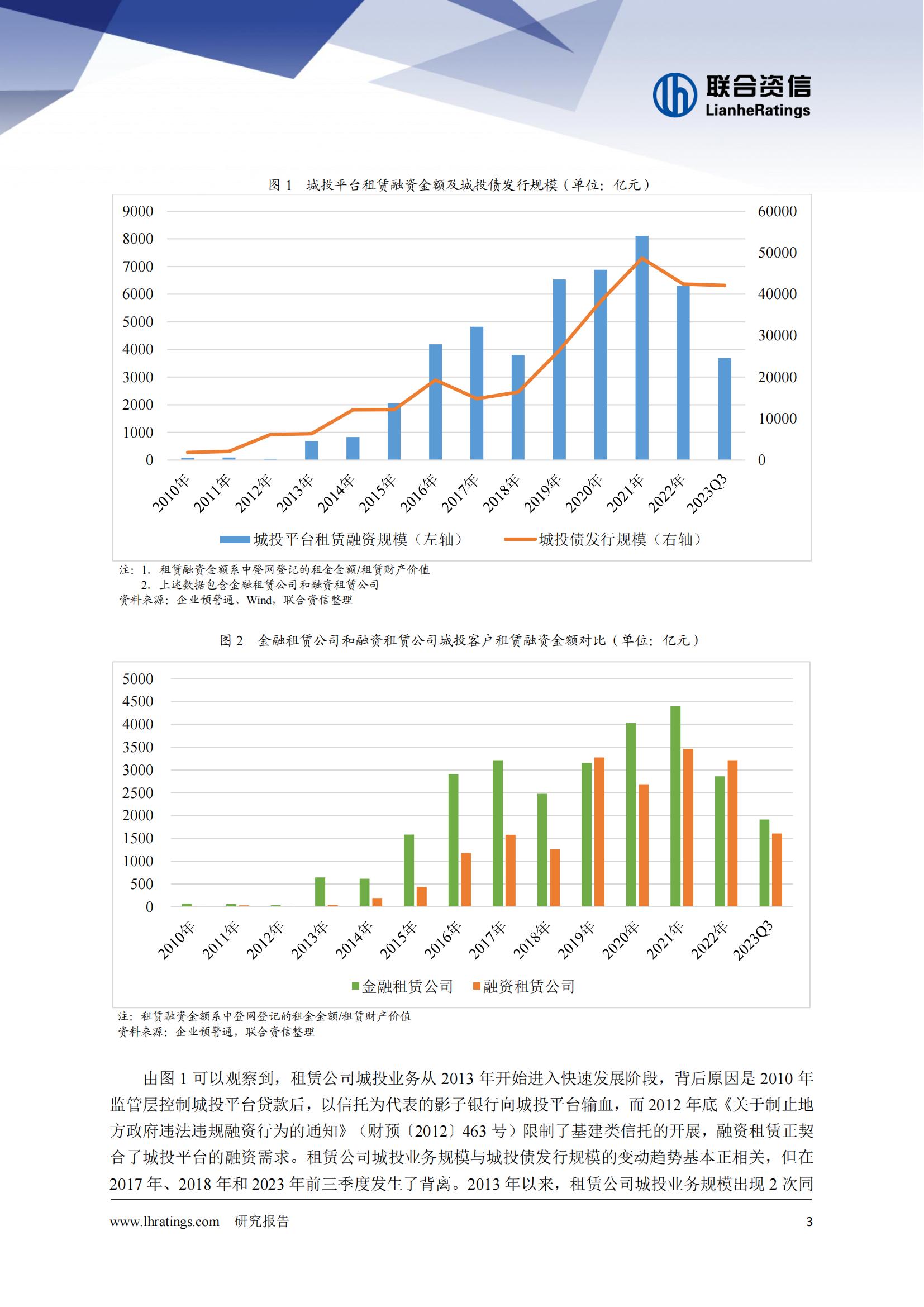

租赁融资因其灵活性等特点,成为城投平台非标融资的重要渠道。伴随着租赁融资需求的提高,租赁公司城投业务自2013年起进入快速增长阶段,其中2018年经历了短暂下降;2022年以来,受到监管政策的影响,租赁公司城投业务进入下降阶段;租赁公司城投客户资质相对下沉。

城投平台的融资渠道包括银行借款、债券和非标融资,非标融资又可以进一步分为信托、融资租赁、定融和债权投资计划等。融资租赁由于其灵活性及缺乏有效监管等特点成为城投平台非标融资的重要力量。对于租赁公司来说,城投业务背靠政府信用,单笔金额较大,项目收益率较高,对业务专业性的要求相对不高,部分租赁公司将城投业务作为重点拓展的优质业务。

从事融资租赁业务的企业根据其监管机构及性质分为金融租赁公司和融资租赁公司。为观察金融租赁公司和融资租赁公司(以下统称为“租赁公司”)城投业务发展情况,本文选取了企业预警通披露的中登网租赁融资事件信息作为基础数据进行统计,需要注意的是,少部分融资租赁事件未披露金额数据,可能对数据的完整性产生一定影响。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)