联合资信工商评级四部|有色金属行业组

2022年,我国十种常用有色金属产量同比增长4.3%至6774.3万吨;规模以上有色金属工业企业营业

收入同比增长10.5%至79971.9亿元,利润总额同比下降8.0%至3315.0亿元,利润水平为历史第二高值。各细分行业呈现出不同的特点,具体来看:

(1)铜:铜资源自给率低,铜价波动性强,加工费短期内呈增长态势。新能源领域成为铜消费新增长点,未来中国铜产品下游需求或将保持增长。

(2)铝:铝价于2022年3月达到历史最高位后大幅下跌。2022年,来自新能源汽车需求的提升拉动铝材需求增长,但房地产行业铝需求减少。

(3)铅:中国铅行业总体运行平稳,供给平稳增长。2023年一季度铅价呈下降态势。

(4)锌:2022年,中国锌精矿产量有所下降,受欧洲能源危机、美联储加息和下游需求疲软影响,锌价呈先扬后抑的震荡行情。2023年以来,锌价继续下行。

(5)黄金:2022年,黄金价格处于历史较高水平;中国黄金产量增加,国内外黄金需求走势相反,受中国国内金价持续处于高位及汇率波动等因素影响,国内黄金需求下降。

(6)稀土:2022年3月以来,受国际地缘政治博弈、经济增长乏力及市场供需关系等多重因素影响,稀土价格指数呈波动下行态势。

(7)镍:2022年,受俄乌冲突影响,镍价呈“倒V”走势,镍整体呈供不应求局面。进入2023年后,因原生镍供应过剩,镍价呈下降趋势。

联合资信工商评级四部|有色金属行业组

2022年,我国十种常用有色金属产量同比增长4.3%至6774.3万吨;规模以上有色金属工业企业营业

收入同比增长10.5%至79971.9亿元,利润总额同比下降8.0%至3315.0亿元,利润水平为历史第二高值。各细分行业呈现出不同的特点,具体来看:

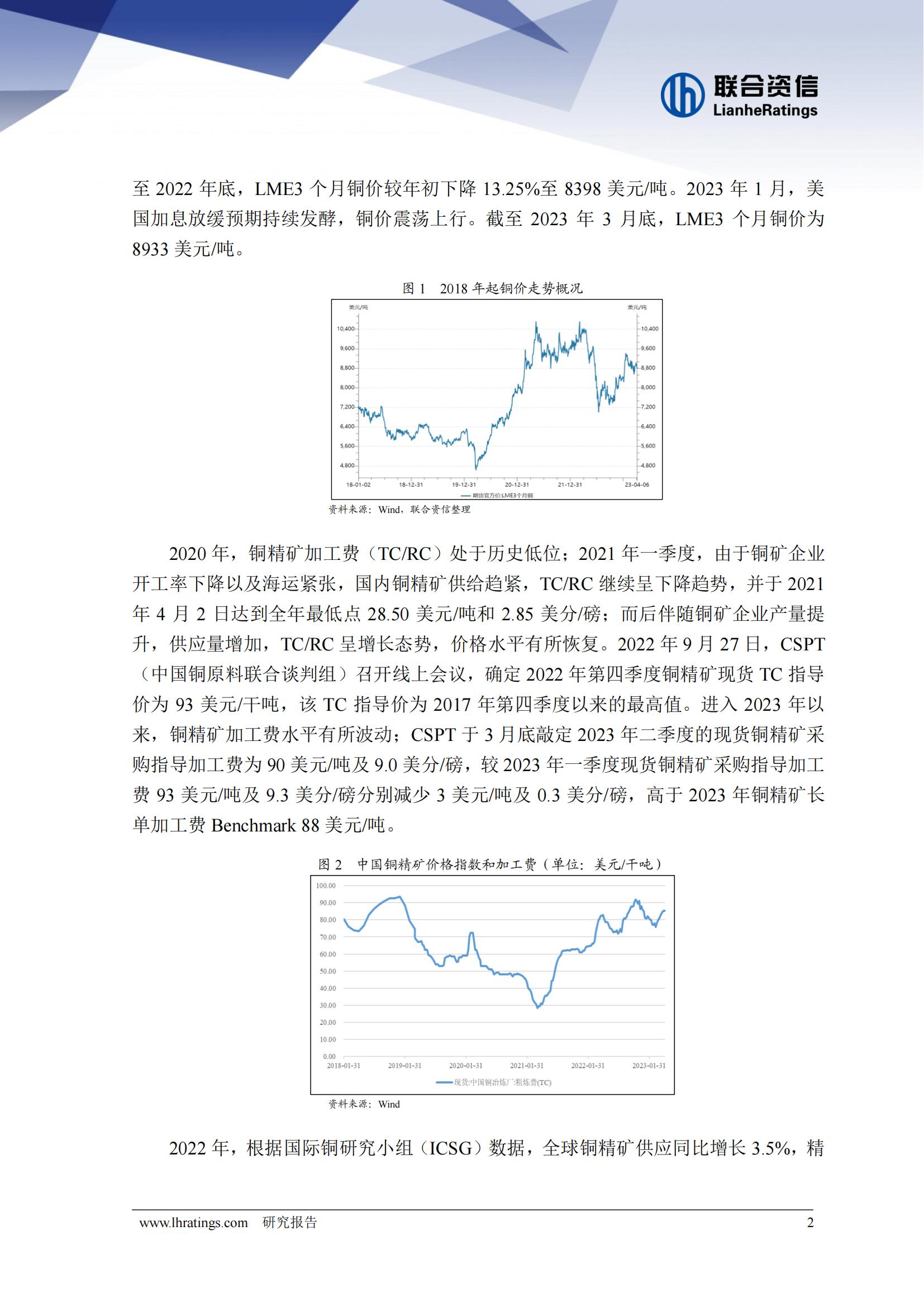

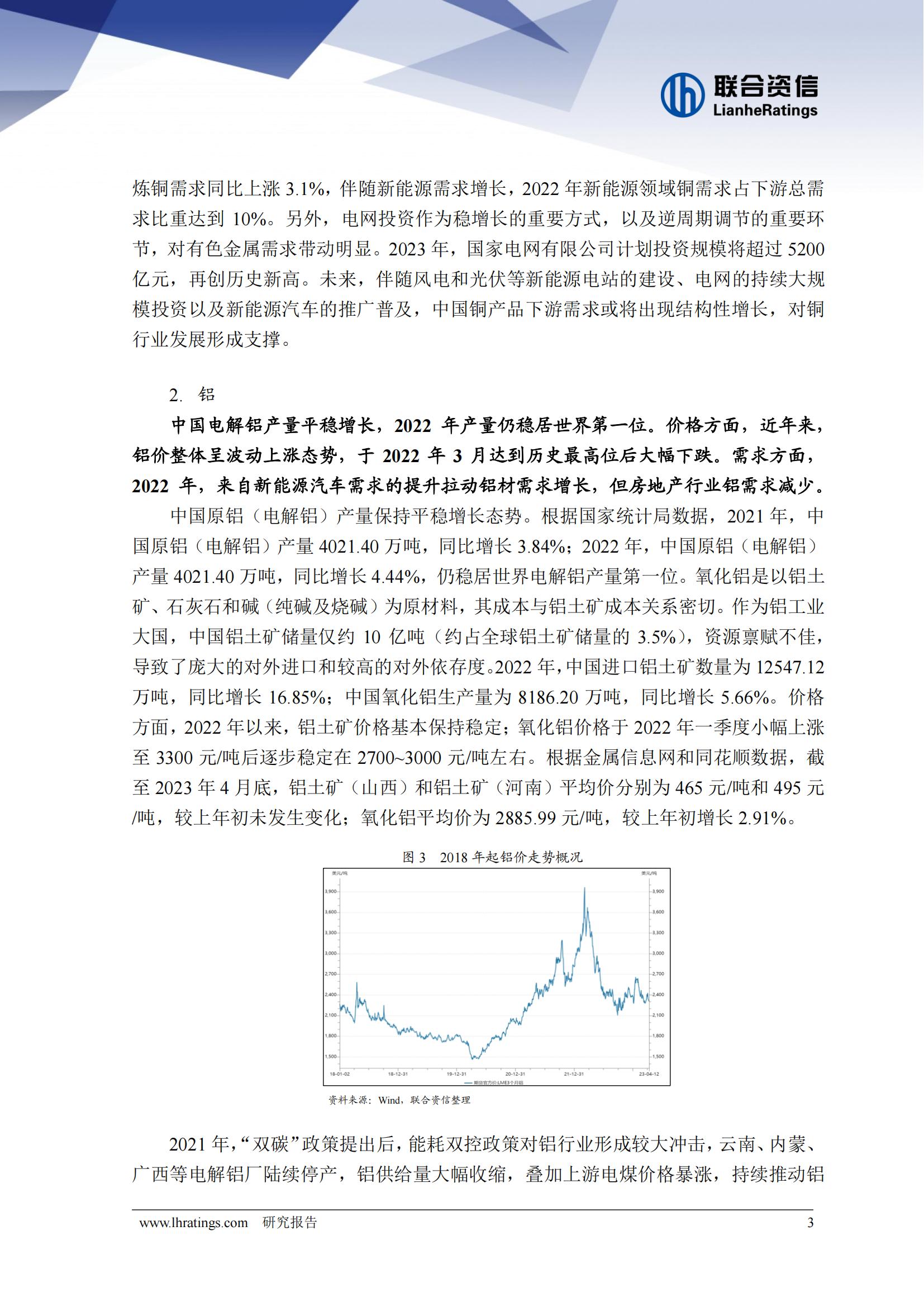

(1)铜:铜资源自给率低,铜价波动性强,加工费短期内呈增长态势。新能源领域成为铜消费新增长点,未来中国铜产品下游需求或将保持增长。

(2)铝:铝价于2022年3月达到历史最高位后大幅下跌。2022年,来自新能源汽车需求的提升拉动铝材需求增长,但房地产行业铝需求减少。

(3)铅:中国铅行业总体运行平稳,供给平稳增长。2023年一季度铅价呈下降态势。

(4)锌:2022年,中国锌精矿产量有所下降,受欧洲能源危机、美联储加息和下游需求疲软影响,锌价呈先扬后抑的震荡行情。2023年以来,锌价继续下行。

(5)黄金:2022年,黄金价格处于历史较高水平;中国黄金产量增加,国内外黄金需求走势相反,受中国国内金价持续处于高位及汇率波动等因素影响,国内黄金需求下降。

(6)稀土:2022年3月以来,受国际地缘政治博弈、经济增长乏力及市场供需关系等多重因素影响,稀土价格指数呈波动下行态势。

(7)镍:2022年,受俄乌冲突影响,镍价呈“倒V”走势,镍整体呈供不应求局面。进入2023年后,因原生镍供应过剩,镍价呈下降趋势。

(8)钴:2022年下半年以来,受经济周期、供需情况的影响,钴盐价格呈快速下降趋势。

(9)锂:2022年,电池级碳酸锂价格快速上涨。进入2023年后,电池级碳酸锂价格回归理性区间。

有色金属行业主要包括有色金属矿采选、冶炼以及压延加工业,有色金属行业周期性明显,行业景气度波动较大且易受国际整体供需形势以及政治经济局势影响。2022年以来,地缘冲突引发能源危机,美国联邦储备委员会持续加息,世界主要经济体经济复苏放缓,对有色金属价格影响偏负面;中国国内经济发展面临需求收缩、供给冲击、预期转弱三重压力,叠加极端天气引发能源紧张,有色金属整体供需均有收紧,未来需求增量或主要源自新能源等新兴产业。2022年,我国十种常用有色金属

产量同比增长4.3%至6774.3万吨;规模以上有色金属工业企业营业收入同比增长10.5%

至79971.9亿元,利润总额同比下降8.0%至3315.0亿元,利润水平为历史第二高值;中国国内铜铝铅锌等主要有色金属价格基本运行在合理区间。预期2023年全年,绿色发展为中国有色金属产业主基调,行业整体平稳发展,主要有色金属产品价格总体将呈宽幅震荡、稳中有降的格局。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)