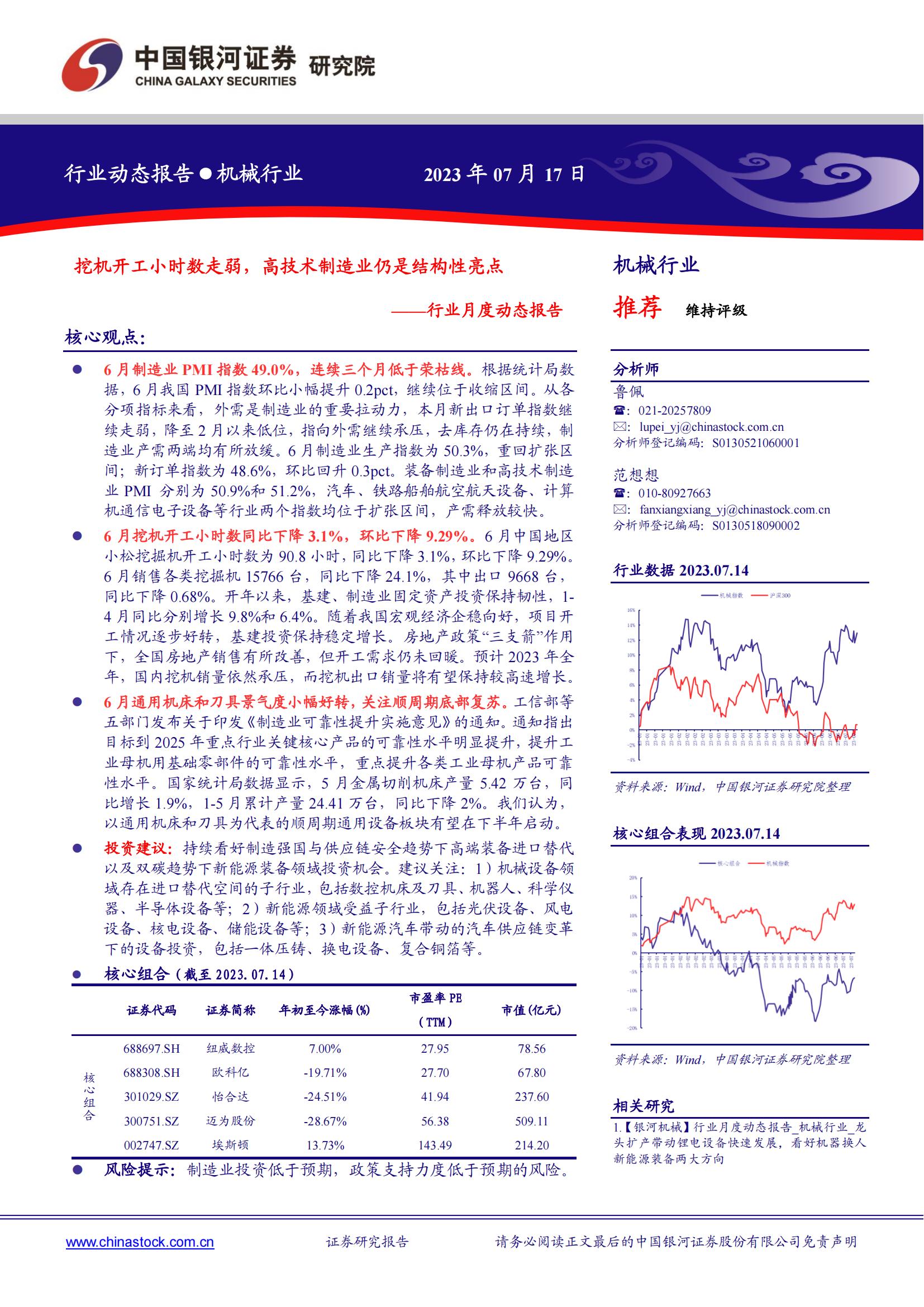

6月制造业PMI指数49.0%,连续三个月低于荣枯线。根据统计局数

据,6月我国PMI指数环比小幅提升0.2pct,继续位于收缩区间。从各分项指标来看,外需是制造业的重要拉动力,本月新出口订单指数继续走弱,降至2月以来低位,指向外需继续承压,去库存仍在持续,制造业产需两端均有所放缓。6月制造业生产指数为50.3%,重回扩张区间;新订单指数为48.6%,环比回升0.3pct。装备制造业和高技术制造

业PMI分别为50.9%和51.2%,汽车、铁路船舶航空航天设备、计算机通信电子设备等行业两个指数均位于扩张区间,产需释放较快。6月挖机开工小时数同比下降3.1%,环比下降9.29%。6月中国地区小松挖掘机开工小时数为90.8小时,同比下降3.1%,环比下降9.29%。6月销售各类挖掘机15766台,同比下降24.1%,其中出口9668台,

同比下降0.68%。开年以来,基建、制造业固定资产投资保持韧性,1-

4月同比分别增长9.8%和6.4%。随着我国宏观经济企稳向好,项目开工情况逐步好转,基建投资保持稳定增长。房地产政策“三支箭”作用下,全国房地产销售有所改善,但开工需求仍未回暖。预计2023年全年,国内挖机销量依然承压,而挖机出口销量将有望保持较高速增长。6月通用机床和刀具景气度小幅好转,关注顺周期底部复苏。工信部等五部门发布关于印发《制造业可靠性提升实施意见》的通知。通知指出目标到2025年重点行业关键核心产品的可靠性水平明显提升,提升工业母机用基础零部件的可靠性水平,重点提升各类工业母机产品可靠

性水平。国家统计局数据显示,5月金属切削机床产量5.42万台,同

比增长1.9%,1-5月累计产量24.41万台,同比下降2%。我们认为,

以通用机床和刀具为代表的顺周期通用设备板块有望在下半年启动。

投资建议:持续看好制造强国与供应链安全趋势下高端装备进口替代以及双碳趋势下新能源装备领域投资机会。建议关注:1)机械设备领域存在进口替代空间的子行业,包括数控机床及刀具、机器人、科学仪器、半导体设备等;2)新能源领域受益子行业,包括光伏设备、风电设备、核电设备、储能设备等;3)新能源汽车带动的汽车供应链变革下的设备投资,包括一体压铸、换电设备、复合铜箔等。

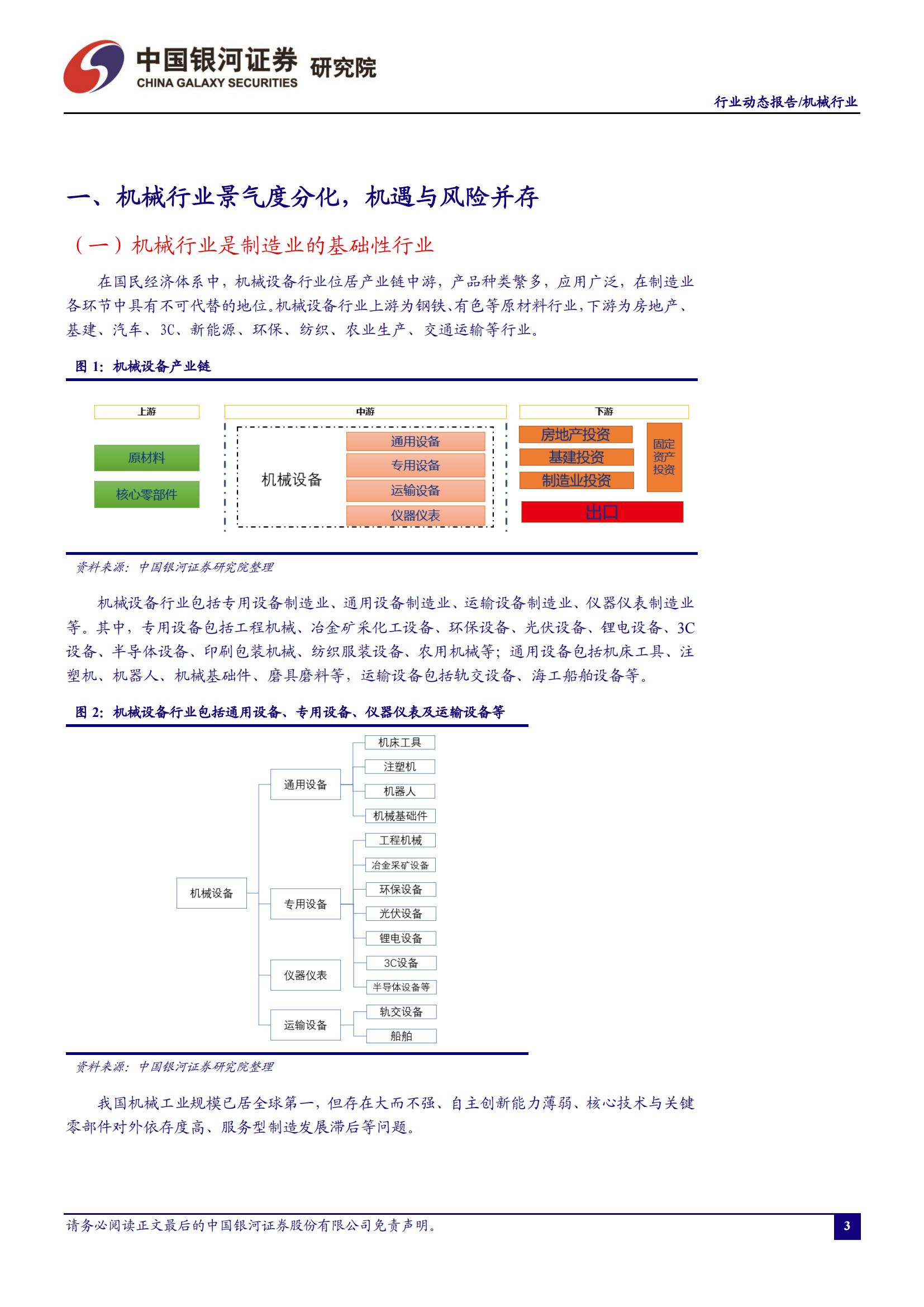

在国民经济体系中,机械设备行业位居产业链中游,产品种类繁多,应用广泛,在制造业各环节中具有不可代替的地位。机械设备行业上游为钢铁、有色等原材料行业,下游为房地产、基建、汽车、3C、新能源、环保、纺织、农业生产、交通运输等行业。

机械设备行业包括专用设备制造业、通用设备制造业、运输设备制造业、仪器仪表制造业等。其中,专用设备包括工程机械、冶金矿采化工设备、环保设备、光伏设备、锂电设备、3C设备、半导体设备、印刷包装机械、纺织服装设备、农用机械等;通用设备包括机床工具、注塑机、机器人、机械基础件、磨具磨料等,运输设备包括轨交设备、海工船舶设备等。

本文来自知之小站

报告已上传百度网盘群,限时10元即可加入

(如无法加入或其他事宜可联系zzxz_88@163.com)