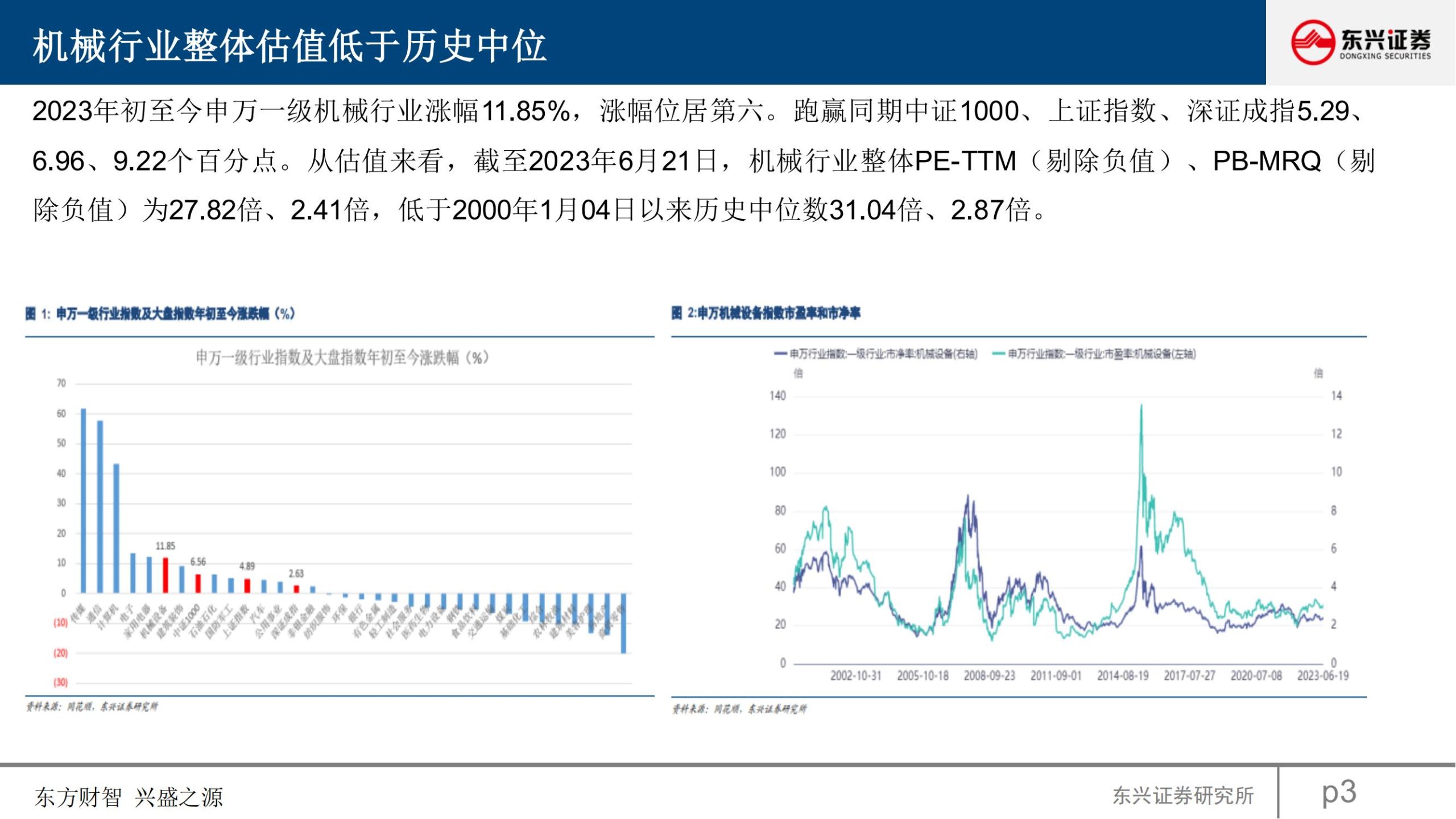

2023年初至今申万一级机械行业涨幅11.85%,涨幅位居第六。跑赢同期中证1000、上证指数、深证成指5.29、

6.96、9.22个百分点。从估值来看,截至2023年6月21日,机械行业整体PE-TTM(剔除负值)、PB-MRQ(剔

除负值)为27.82倍、2.41倍,低于2000年1月04日以来历史中位数31.04倍、2.87倍。

从收入端来看,2023Q1机械行业营业收入3588亿元,同比增长2.3%,相较于2022年收入同比下滑1.22%转正,实现正增长。从利润端来看,2023Q1机械行业归母净利润同比下滑3.01%,较2022年同比下滑8.66%降幅收窄。

从机械行业内部细分板块来看(细分板块内部标的根据主营变化略有调整),光伏设备、半导体设备、制冷空调设备、能源及重型设备、机器人板块和仪器仪表2023Q1营业收入同比增速较高,分别达到39.73%、33.97%、

27.46%、16.54%、14.62%和14.22%;从归母净利润来看,楼宇设备、半导体设备、光伏设备、其他专用设备、制冷空调设备同比增速较高,分别为83.31%、60.17%、56.67%、51.02%、42.95%。一方面,机械行业内部细分板块之间分化较大,冷热不均。按照收入和利润变化方向划分,营收和利润同比均正增长的板块包括,能源及重型设备、轨交设备、工控自动化、光伏设备、半导体设备、机器人、机床工具、仪器仪表、磨具磨料、锂电设备、楼宇设备、其他专用设备。其中,利润端增速普遍高于收入端增速,体现出毛利率改善状况良好,从侧面印证持续深化的产业升级和结构优化进程

本文来自知之小站

报告已上传百度网盘群,限时10元即可加入

(如无法加入或其他事宜可联系zzxz_88@163.com)