1、锂电铜箔下游需求旺盛打开千亿市场,降本提效复合铜缆静露头角:受益下游新能源汽车、储能、3C数码等领域增长,电池需求快速增长,带动锂电铜箔出货量高增。我们预计2025全球锂电池出货量达2227GWh,对应锂电铜箔市场规模1076亿元,CAGR达31%。受动力电池高能量密度和降本需求驱动,轻薄化趋势下复合铜箔崭露头角;

2、复合铜锚可有效控制寄制问题,安全性较高:复合集流体在有效防止锂枝晶导致的电池安全性问题同时,凭借毛刺小及受热断路效应可有效防止锂枝晶导致的热失效问题,大幅提升电池寿命和安全性;

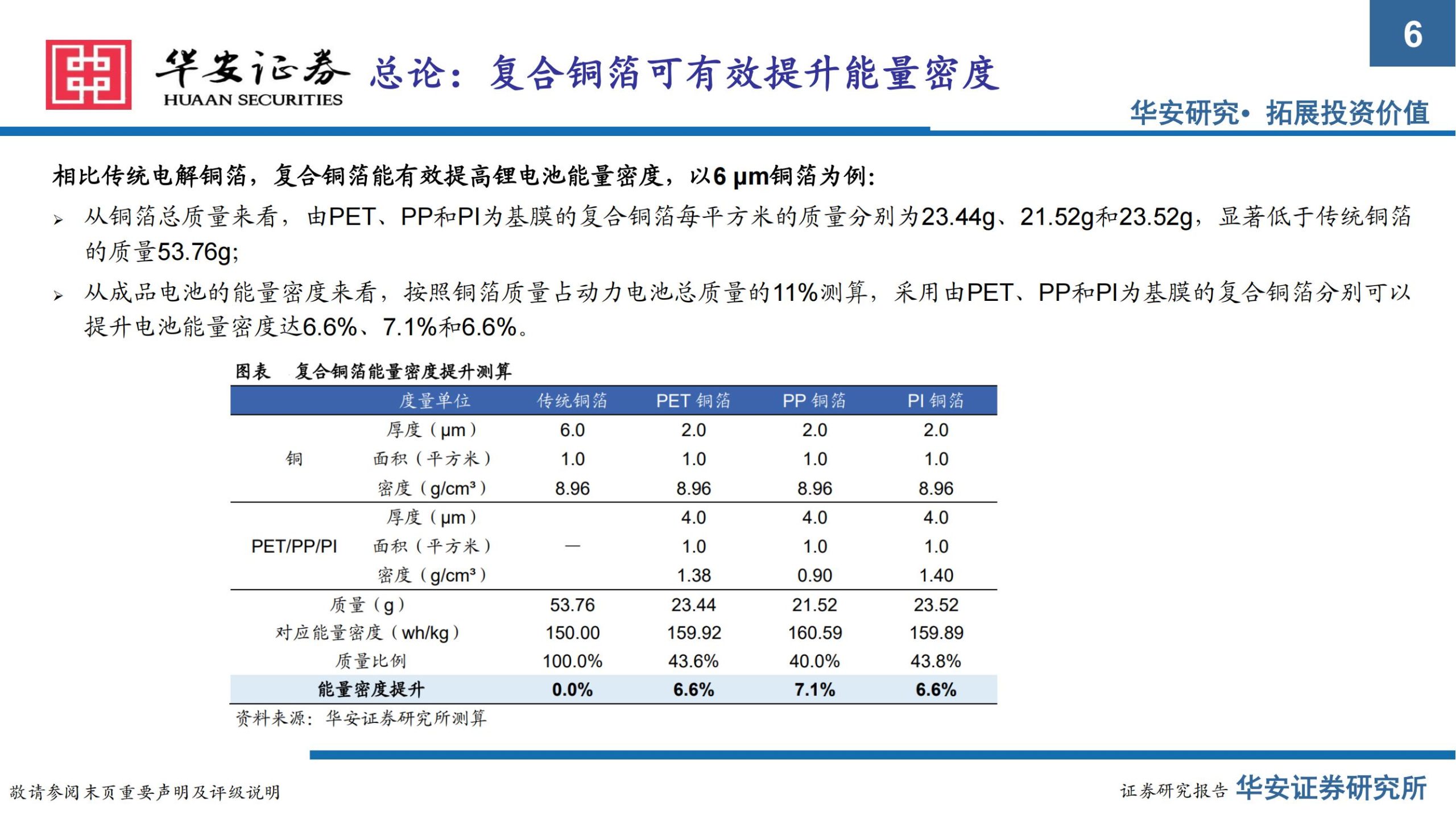

3、高分子基膜质地较轻,复合铜箔可提升电池能量密度约7%:复合铜箔采用的三种主要高分子基膜PET、PP和PI的密度分别约为1.38 g/cm²、0.90 g/cm2和1.40 g/cm²,显著低于铜密度8.96 g/cm²,可有效降低铜箔总质量。按铜箔质量占动力电池总质量11%测算,PET、PP和P1复合铜箔分别可以提升电池能量密度达6.6%、7.1%和6.6%;

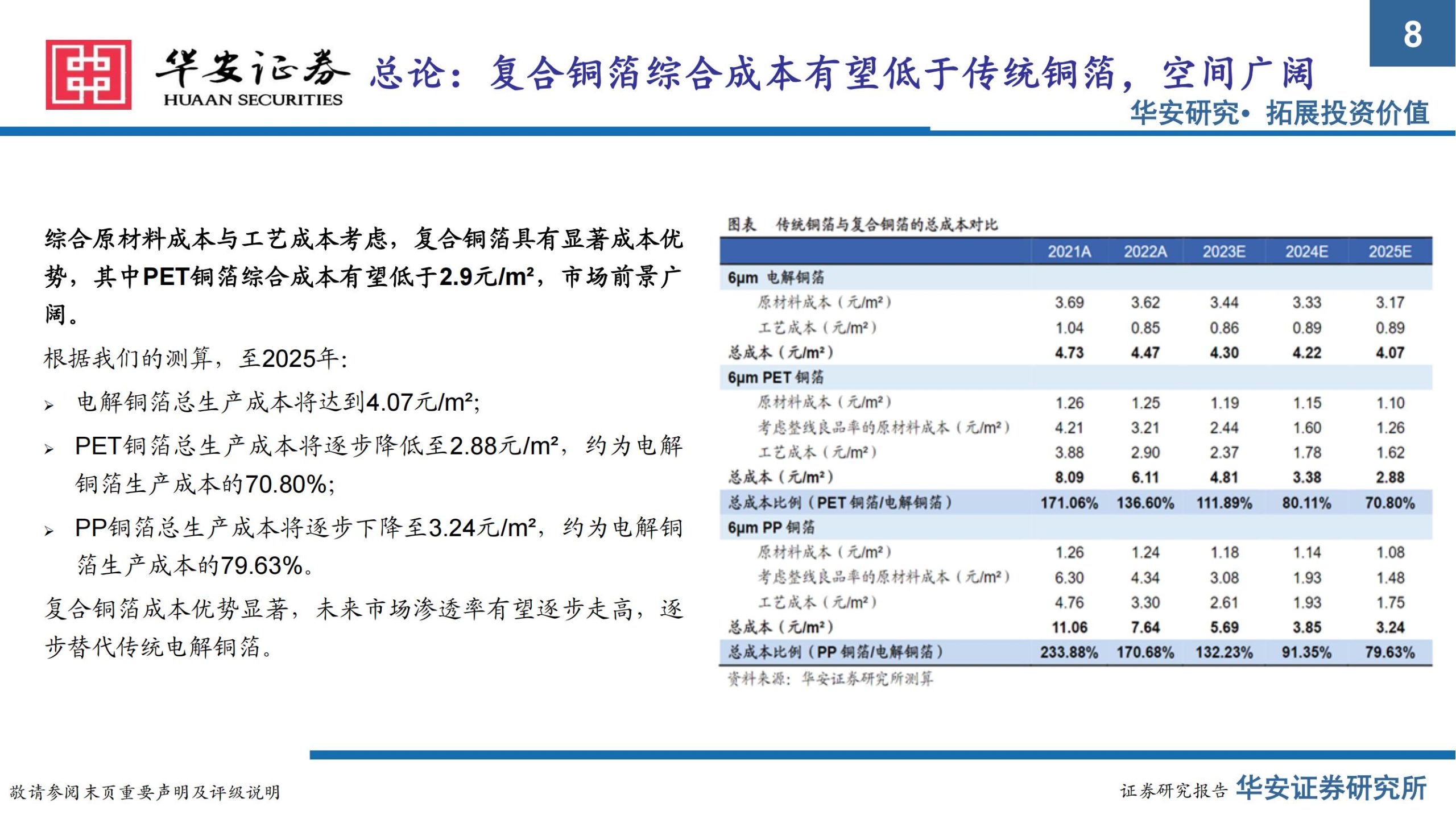

4、复合铜箔产业化加速,成品成本有望降至传统铜第的70%:综合工艺与原材料成本,至2025年电解铜箔总生产成本将达到4.07元/m²:PET铜箔总生产成本将逐步降低至2.88元/m²,约为电解铜箔生产成本的70.80%,PP铜箔总生产成本将逐步下降至3.24元/m²,约为电解铜箔生产成本的79.63%;5、复合铜箔市场前景广阔,产业链各环节或将共同受益:随复合铜箔技术进步及应用场景增加,渗透率符不断提升,预计2025年复合铜箔市场空间癌达到179亿元,乐观情形下有望突破291亿元,CAGR达84%。

6、复合铜箔产业链梳理及投资建议:设备厂商>PET基膜转型复合铜箔制造厂商>其他基膜与辅材转型厂商。建议关注设备端道森股份、东威科技;材料端双星新材以及具有上下游整合优势的英联股份、宝明科技、阿石创等。铜箔下游需求旺盛,锂电铜箔空间广阔:

铜箔是锂电、电子领域的重要材料,主要用于集成电路板、锂电池电极等产品的生产;

、 受益于下游新能源汽车、储能、3C数码、小动力、电动工具等领域需求的增长,锂电池规模不断扩大,带动锂电铜箔市场需求

提升,2022年中国国内锂离子电池的出货量为655GWh,同比增长102.4%;全球市场上锂电铜箔出货量为52.3万吨,同比增速为35.7%。其中中国市场锂电铜箔的出货量38.6万吨,同比增速为37.7%;

◆ 动力电池及储能需求持续快速增长,推动锂电铜箔空间持续增大,我们预测2025全球锂电池出货量达到227GWh,预计键电

铜箔市场规模2025年达1076亿元,2022-2025年CAGR达31%。

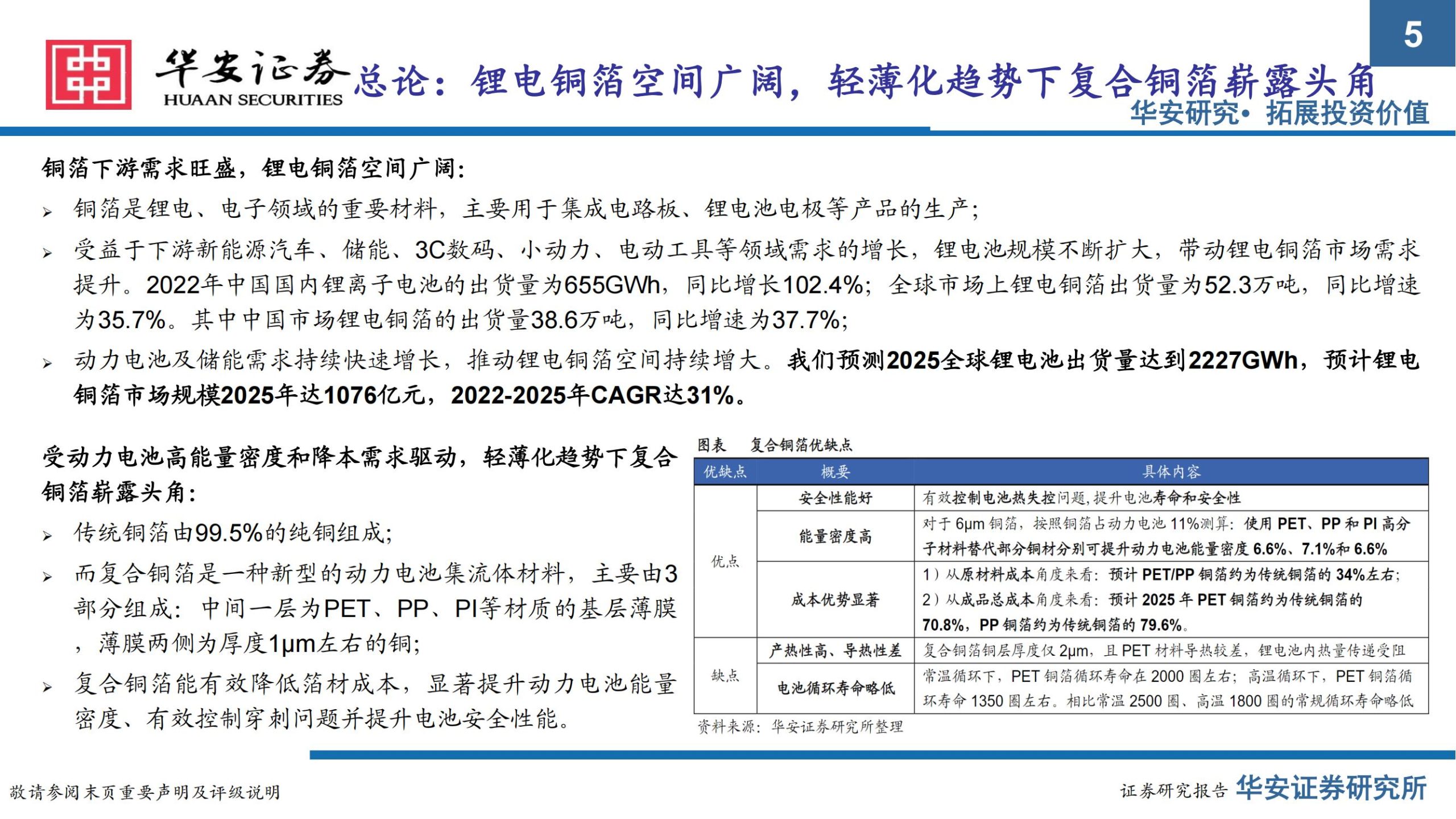

图表 复合铜箔优缺点

受动力电池高能量密度和降本需求驱动,轻薄化趋势下复合铜箔崭露头角:

优点

安全性能好

有效控制电池热失控问题,提升电池寿命和安全性

能量密度高

对于6μm钢筋,按照铜箔占动力电池11%测算:使用PET、PP和PI高分子材料替代部分铜材分别可提升动力电池能量密度6.6%、7.1%和6.6%

成本优势显著

|1)从原材料成本角度来看:预计PET/PP铜箔约为传统铜箔的34%左右;2)从成品总成本角度来看:预计2025年PET铜箔约为传统铜箔的|70.8%,PP铜箔约为传统铜箔的79.6%。

缺点

产热性高、导热性差

|复合铜箔铜层厚度仅2μm,且PET材料导热较差,锂电池内热量传递受阻

电池循环寿命略低

常温循环下,PET钢箔循环寿命在2000圈左右;高温循环下,PET钢箔循|环寿命1350圈左右。相比常温2500圈、高温1800圈的常规循环寿命略低

传统铜箔由99.5%的纯铜组成;

而复合铜箔是一种新型的动力电池集流体材料,主要由3

部分组成:中间一层为PET、PP、PI等材质的基层薄膜,薄膜两侧为厚度1μm左右的铜;

复合铜箔能有效降低箔材成本,显著提升动力电池能量

密度、有效控制穿刺问题并提升电池安全性能。

资料来源:华安证券研究所整理

概要具体内容优缺点相比传统电解铜箔,复合铜箔能有效提高锂电池能量密度,以6μm铜箔为例:

从铜箔总质量来看,由PET、PP和PI为基膜的复合铜箔每平方米的质量分别为23.44g、21.52g和23.52g,显著低于传统铜箔

的质量53.76g;

— 从成品电池的能量密度来看,按照铜箔质量占动力电池总质量的11%测算,采用由PET、PPI为基膜的复合铜箔分别可以

提升电池能量密度达6.6%、7.1%和6.6%。相比传统电解铜箔,复合铜箔具有更低的原材料成本:

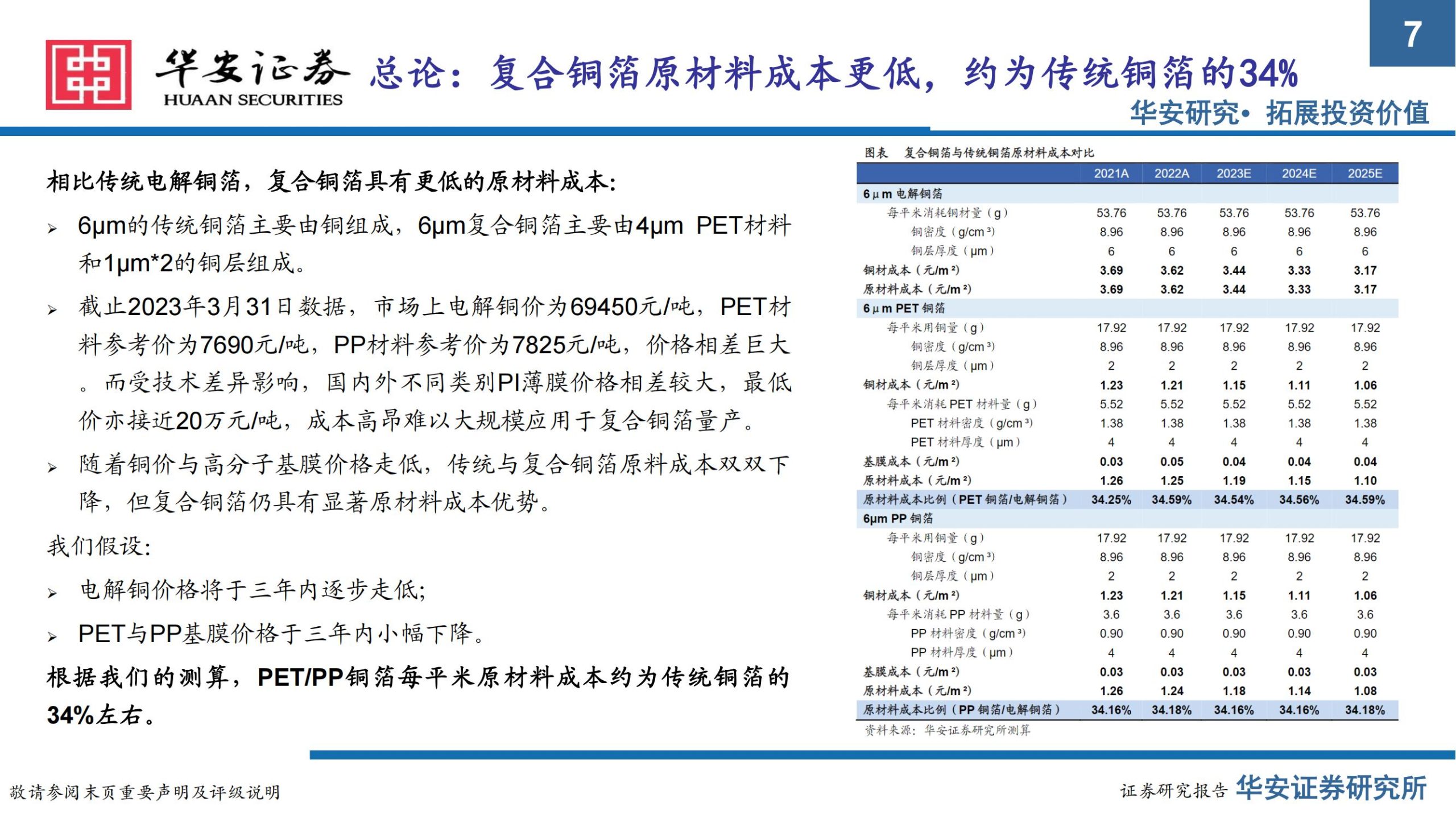

6um的传统铜箔主要由铜组成,6μm复合铜箔主要由4μm PET材料

和1μm*2的铜层组成。

截止2023年3月31日数据,市场上电解铜价为69450元/吨,PET材

料参考价为7690元/吨,PP材料参考价为7825元/吨,价格相差巨大。而受技术差异影响,国内外不同类别PI薄膜价格相差较大,最低价亦接近20万元/吨,成本高昂难以大规模应用于复合铜箔量产。随着铜价与高分子基膜价格走低,传统与复合铜箔原料成本双双下

降,但复合铜箔仍具有显著原材料成本优势。我们假设:

电解铜价格将于三年内逐步走低;PET与PP基膜价格于三年内小幅下降。

根据我们的测算,PET/PP铜箔每平米原材料成本约为传统铜箔的34%左右。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)