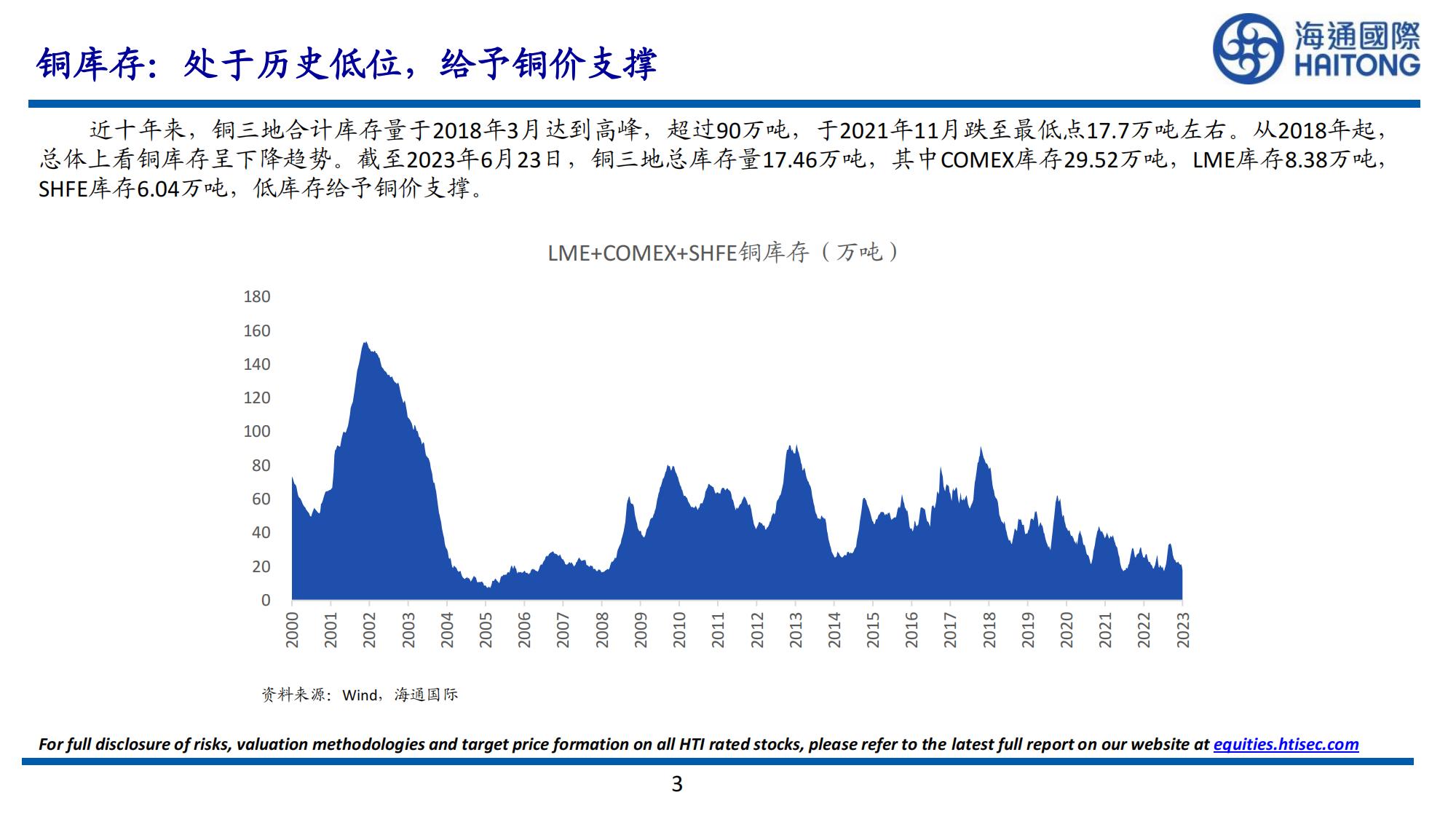

近十年来,铜三地合计库存量于2018年3月达到高峰,超过90万吨,于2021年11月跌至最低点17.7万吨左右。从2018年起,总体上看铜库存呈下降趋势。截至2023年6月23日,铜三地总库存量17.46万吨,其中COMEX库存29.52万吨,LME库存8.38万吨,

SHFE库存6.04万吨,低库存给予铜价支撑。

目前智利、秘鲁是全球第一、第二大产铜国。智利1-4月铜产量累计166.5万吨,同比减少1.89%;秘鲁1-4月铜产量累计83.2

万吨,同比增加14.95%。据中国有色金属报,2022-2026年,全球铜矿产能预计增加318万吨,CAGR 2.74%,主要来自南美洲的智利和秘鲁,合计增加铜矿产能71万吨,铜冶炼产能基本呈同步增长态势。

目前,电力电网是铜消费占比最大的领域。传统电网基建投资较为平稳,十四五期间电网投资向电网转型、能源升级、大力发展新能源等方向倾斜。高速铁路、城市轨道交通和电动汽车等基建工程项目,增加用铜需求。光伏和风电等装机需求将在未来持续带来较多铜消费。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)