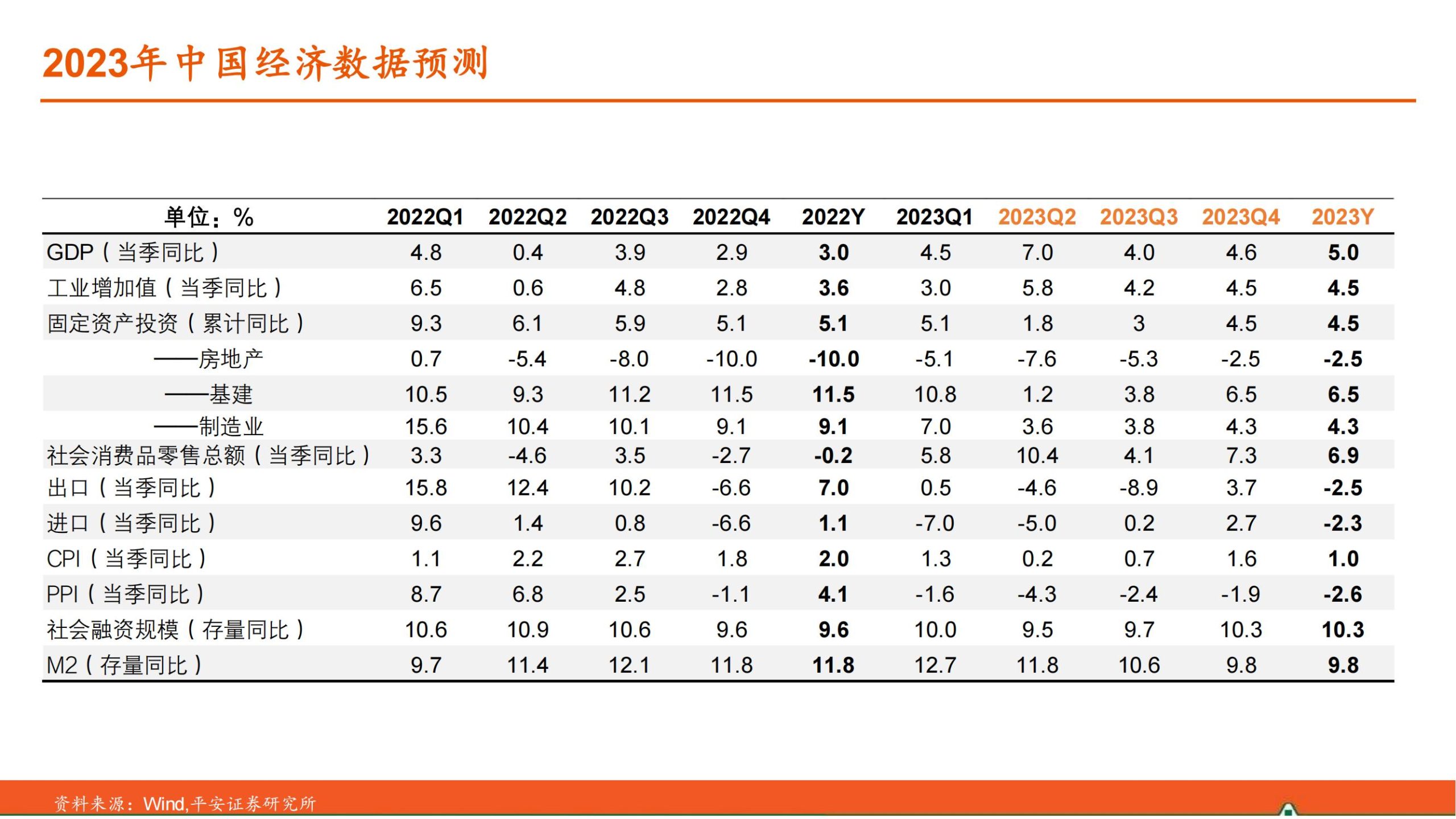

经济:产能过剩的隐忧。下半年中国经济复苏的环比动能面临走弱:1)工业进入“去产能、去库存”下行周期;2)经济旧动能减速对原材料行业冲击加大;3)出口从传统国向“一带一路”迁移,对中游制造和劳动密集型产品的拉动可能相

对下降;4)外围科技封锁对高技术产业的冲击显化;5)服务业和消费增长的基础有待夯实。低通胀也是经济供求失衡的

体现:1)上半年CPI走低是需求不足与短期扰动共振的结果;2)PPI的波动来源主要集中在几大原材料行业,对房地产和

基建的敏感性强;3)今年以来PPI下行向CPI的传导效率明显提升,体现了消费需求偏弱的问题。

政策:增量和加码可期。财政政策加码的可能步骤:二季度推动加快地方专项债发行;三季度推出新一批政策性金融工具,其规模主要取决于土地出让收入的恢复情况;同时继续加快“十四五”重大项目建设,基建的实物工作量有望得到保障。货币政策有必要继续推动降成本:上半年存款利率市场化改革推进,已为政策利率调降打下基础,下半年降息成为“可选项”;降准在MLF到期高峰期出现的可能性更大;“稳信用”斜率相对有限,全年社融增速可能运行于10%+-0.5%的区间。海外:货币政策过渡期。美国经济、就业、通胀的降温趋势已基本确立,且金融风险冒头,美联储接近加息终点;但就业和通胀降温速度较慢,美联储可能维持“充分限制性”利率水平直到今年底或明年初。历次美国利率“平台期”的资产表现:美国股债双牛, A股和港股表现积极,美元指数在临近降息时承压。在此背景下,我国货币政策宽松的约束有望下降。

市场:人民币破七无妨。A股市场结构性行情可期,数字经济和半导体板块表现可能优于“中特估”;国债利率震荡格局有望被打破,十年国债利率可能阶段性下行至2.6%左右;人民币汇率有望在震荡中回升,主要契机包括:政策加码带动中国经济复苏预期向好,美元指数运行中枢回落,地缘政治不确定性下降。

1、接触性、聚集型服务业补偿性增长

防疫政策放开后,居民外出就餐、旅游出行明显增多。住宿和餐饮业一季度

增加值同比增长13.6%;批发和零售业一季度增加值同比增长5.5%,比去年四

季度快5.2个百分点

2、交通运输业增长加快

得益于人流物流恢复,交通运输、仓储和邮政业一季度增加值同比增长4.8%,

比去年四季度的-3.9%也有明显恢复。

3、数字经济带动作用显著增强

信息传输、软件和信息技术服务业一季度增加值同比增长11.2%。平台经济监管态度逐步明晰,ChatGPT掀起数字经济投资热潮,AI应用空间打开,一季度高技术服务业的产值和投资均显著抬升。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)