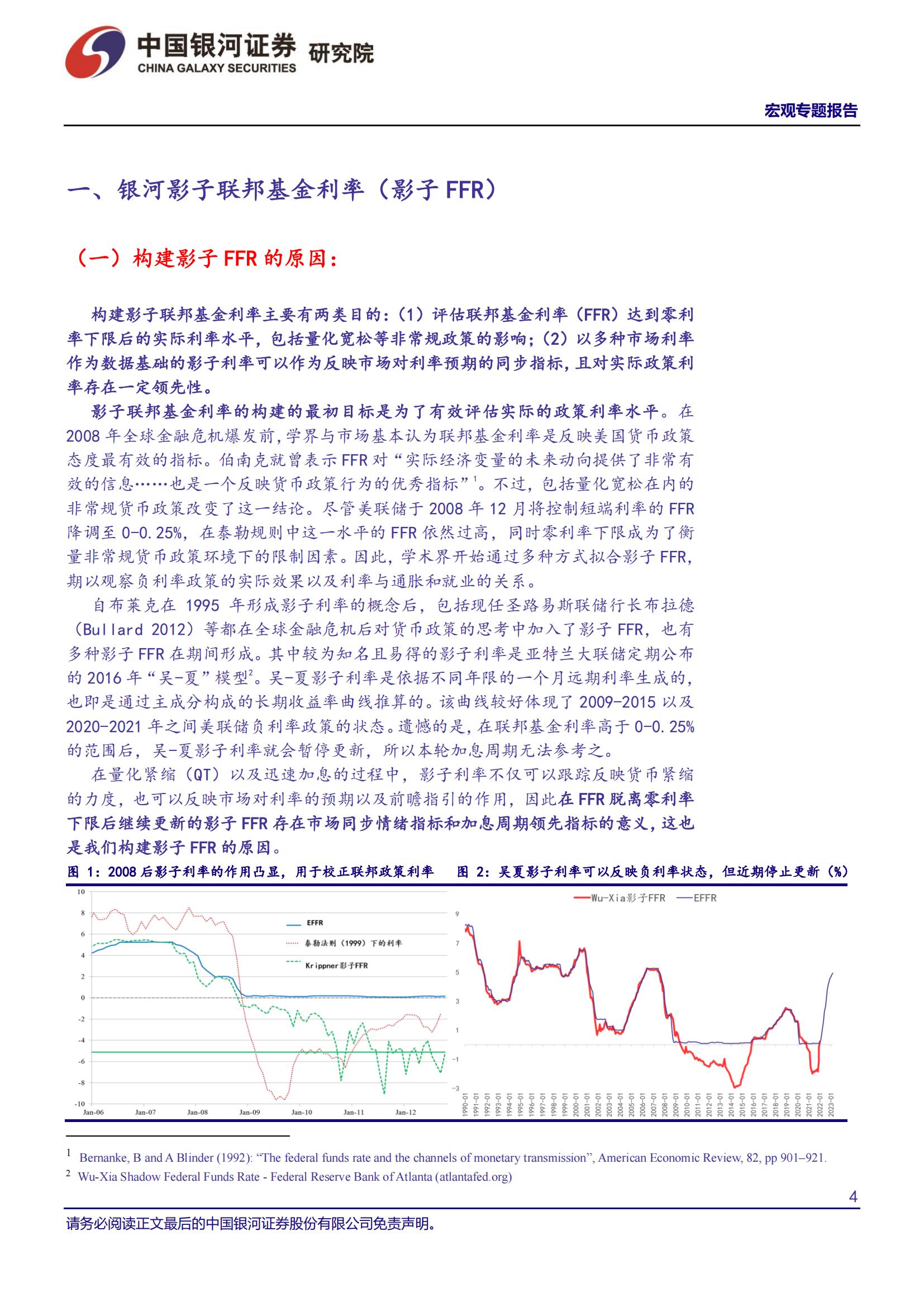

构建影子联邦基金利率的原因影子FFR最初是为了评估联邦基金利率(FFR)达到零利率下限后的实际利率水平,包括量化宽松等非常规政策的影响。官员和学者们在全球金融危机后对货币政策的思考中加入了影子FFR,也有多种影子FFR在期间形成。其中较为知名且易得的影子利率是亚特兰大联储定期公布的2016年“吴-夏”模型,但其在联邦基金利率高

于0-0.25%的范围后,吴-夏影子利率就会暂停更新。在量化紧缩以及迅速加息的过程中,影子利率不仅可以跟踪反映货币紧编的力度,也可以反映市场对利率的预期以及前瞻指引的作用,因此在FFR脱离零利率下限后继续更新的影子FFR存在市场同步情绪指标和加息周期领先指标的意义。

构建影子FFR的方法首先挑选与联邦基金利率关系密切并且不受零利率下限限制的代理变量。在不能直接使用短期利率曲线的情况下,我们依照“长端利率=短端利率+期限与信用风险溢价”的简单框架,将选取的

数据分为三类:(1)政府融资情况指标,以美国中长期国债收益率数据为

代表;(2)私人部门融资情况指标,以企业债等数据为代表;(3)利差指标,主要反映期限与信用风险溢价的部分。然后,通过主成分分析法(PCA)分离出影响较大的三个因子,再利用分离出的因子作为自变量和有效联邦基金利率(EFFR)进行线性回归,进而得出影子FFR。我们选取的数据时间范围从1986开始至今,可以提供周度和月度的影子利率,这对及时反映市场对实际FFR的预期有帮助。

影于FFR的特征与意义-情绪同步指标和利率顿先指标在假设市场利率完全由美联储货币政策驱动之下,银河影子FFR可以有效体现量化紧缩与前瞻指引等非常规政策的效果,这在过去的四轮QE中都有所体现。另一方面,银河影子FFR是一个可以同步反映市场预期的指标,这意味着在前瞻指引的框架下影子利率对货币政策周期顶部和底部的判断具有领先性。前指引使小幅的领先性从2015年末开始出现,领先有效FFR约一个月左右;2016年末再度加息前影子FFR同样领先一个月上行。不过从2017年末的加息开始,影子FFR的领先时间提升至一到两个季度,成功判断了一轮降息周期(2019-2020年初)的顶部和一轮加息周期(2022-2023)的开启。同时,2017-2019年的影子FFR已经开始高于实际FFR,这是由当时的量化紧编(QT)所引起的。

影子FFR在本枪货市政策周期释放的信号(1)按照影子FFR的领先规律,实际FFR在6月很难继续上行,本轮加息周期即将停止。(2)2023年个别月份的通胀与劳动数据超预期并没有改变影子利率整体回落的趋势,因此降息仍在视野之中。(3)2018-2019年影子利率见顶大约领先降息三个季度,按此规律推断本轮降息周期应在2023年四季度或2024年初,与其他衰退相关的模型(比如同步指标CEI,自然失业率模型等)反映的时间大

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)