运行环境:全球经济小幅反弹,未来仍面临较大压力,大宗商品价格走弱。广义财政支出增速放缓,社融增速回升,新增社融主要来自政府相关投资。运行特点:经济温和复苏,动力主要来自疫情修复和政府投资;需求不足仍是主要矛盾,私人部门消费和投资乏力;过高真实利率制约私人部门恢复。

■未来展望:经济仍在修复,主要风险包括大型房企暴雷,信贷支持政策力度过早退出,地缘政治冲突。

应对措施:降低政策利率,带动真实利率下行,激发市场自发活力;保持政策支持的信贷增长和基建投资力度;保持对房地产企业的流动性支持,多管齐下帮助房企恢复资产负债表健康;对低收入人群发放直接补贴,支持消费

复苏的一揽子措施。

专题:不一样的通胀

与上世纪70年代的高通胀相比,本轮通胀上升过程中,经济增长保持在高位,就业和消费者福利得到保护。

通胀上升帮助美国重新平衡了政府、企业和居民的资产负债表。

■通胀预期是关键,出现通胀要及时采取措施,维护央行声普,稳定通胀预期。

■高通胀好比一次跨部门的资产负债表手术,其影响值得更进一步思考和评估。

2023年1季度,摩根大通全球综合PMI和全球制造业PMI均值分别为51.7

和49.5,较2022年4季度均值上升了3.3和0.6个百分点。进入2023年,全球经济景气度回升,经济增长前景略有改善。分国家来看,美国、日本和印度1季度制造业PMI均值出现不同程度的下降,特别是美国的降幅较明显,而欧元区、俄罗斯和巴西1季度制造业PMI均值有所好转。

全球经济主要面临下行风险。3月17日,经和组织发布《中期经济展望》

报告指出,年初以来全球经济复苏呈现积极的迹象,商业和消费者情绪好转,能源和食品价格回落,主要经济体表现强于预期。报告也指出,这种预期改善还处于早期阶段,风险仍倾向于下行。一是地缘政治冲突的影响令人担忧,可能再度恶化发展中国家的粮食安全,限制全球供应链。二是服务价格推动核心通胀继续上涨,即便到了2024年,大多数国家的总体通胀率和核心通胀率仍将高于央行的通胀目标。三是紧缩货币政策的规模和持续时间存在不确定性,可能加剧金融市场波动,暴露出潜在的经济和金融脆弱性’。

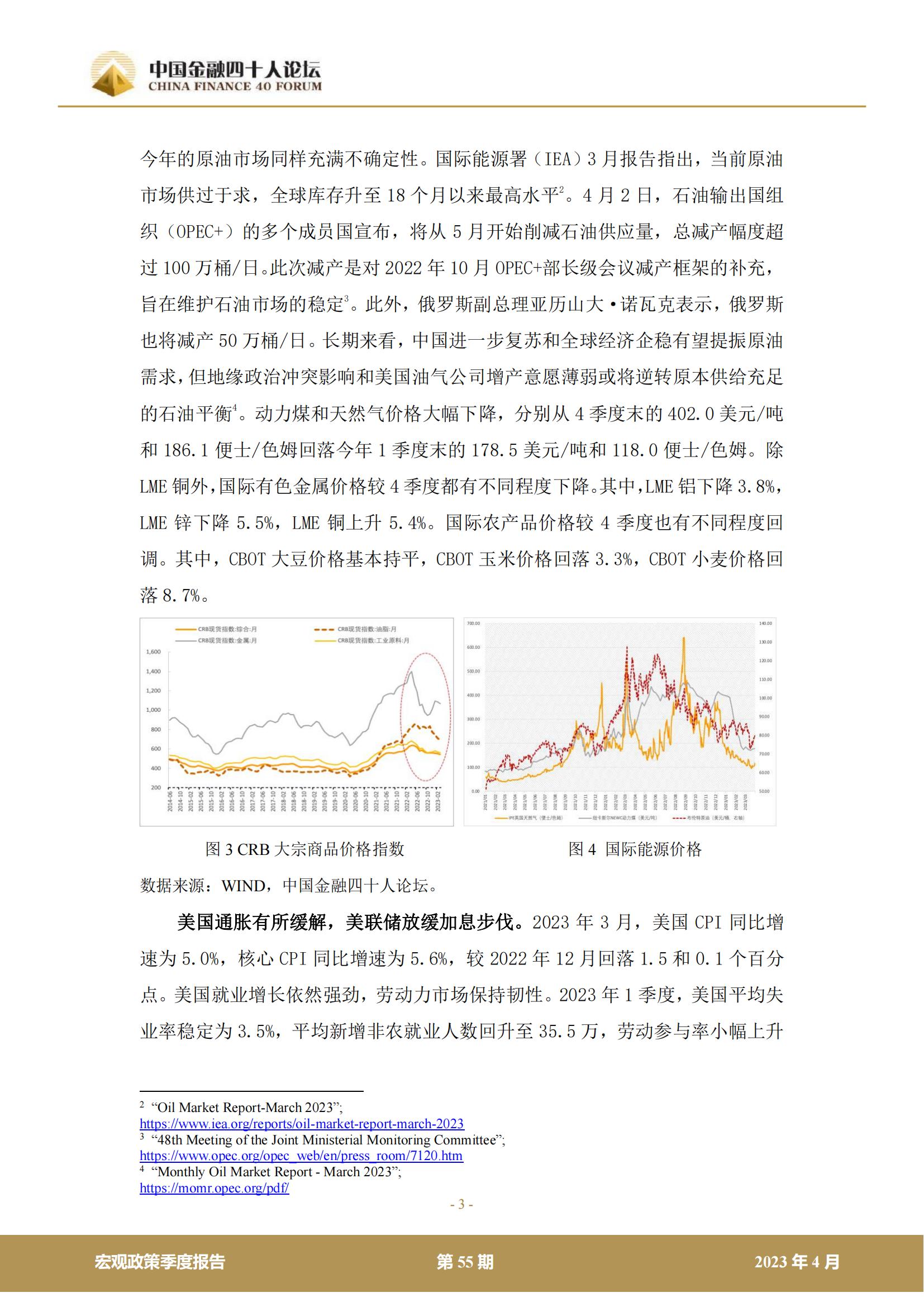

大宗商品价格持续走弱。在全球流动性紧缩和经济下行预期加剧的影响下,2023年1季度末CRB大宗商品价格综合指数为545.8,较2022年4季度末回落

2.1%。其中,油脂、工业原料分项分别下降11.8%和1.9%,金属分项上升5.5%。1季度,布伦特原油现货和期货价格小幅震荡上行至88.4美元/桶和88.2美元/

桶,然后回落至79.2美元/桶和79.8美元/桶,分别较4季度末下跌2.7%和7.1%。

今年的原油市场同样充满不确定性。国际能源署(IEA)3月报告指出,当前原油市场供过于求,全球库存升至18个月以来最高水平²。4月2日,石油输出国组织(OPEC+)的多个成员国宣布,将从5月开始削减石油供应量,总减产幅度超过100万桶/日。此次减产是对2022年10月0PEC+部长级会议减产框架的补充,旨在维护石油市场的稳定³。此外,俄罗斯副总理亚历山大·诺瓦克表示,俄罗斯也将减产50万桶/日。长期来看,中国进一步复苏和全球经济企稳有望提振原油需求,但地缘政治冲突影响和美国油气公司增产意愿薄弱或将逆转原本供给充足的石油平衡。动力煤和天然气价格大幅下降,分别从4季度末的402.0美元/吨

和186.1便士/色姆回落今年1季度末的178.5美元/吨和118.0便士/色姆。除LME铜外,国际有色金属价格较4季度都有不同程度下降。其中,LME铝下降3.8%,

LME锌下降5.5%,LME铜上升5.4%。国际农产品价格较4季度也有不同程度回调。其中,CBOT大豆价格基本持平,CBOT玉米价格回落3.3%,CBOT小麦价格回

落8.7%。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)