1.行情回顾:2022年建材板块业绩承压,消费建材率先进入复苏通道

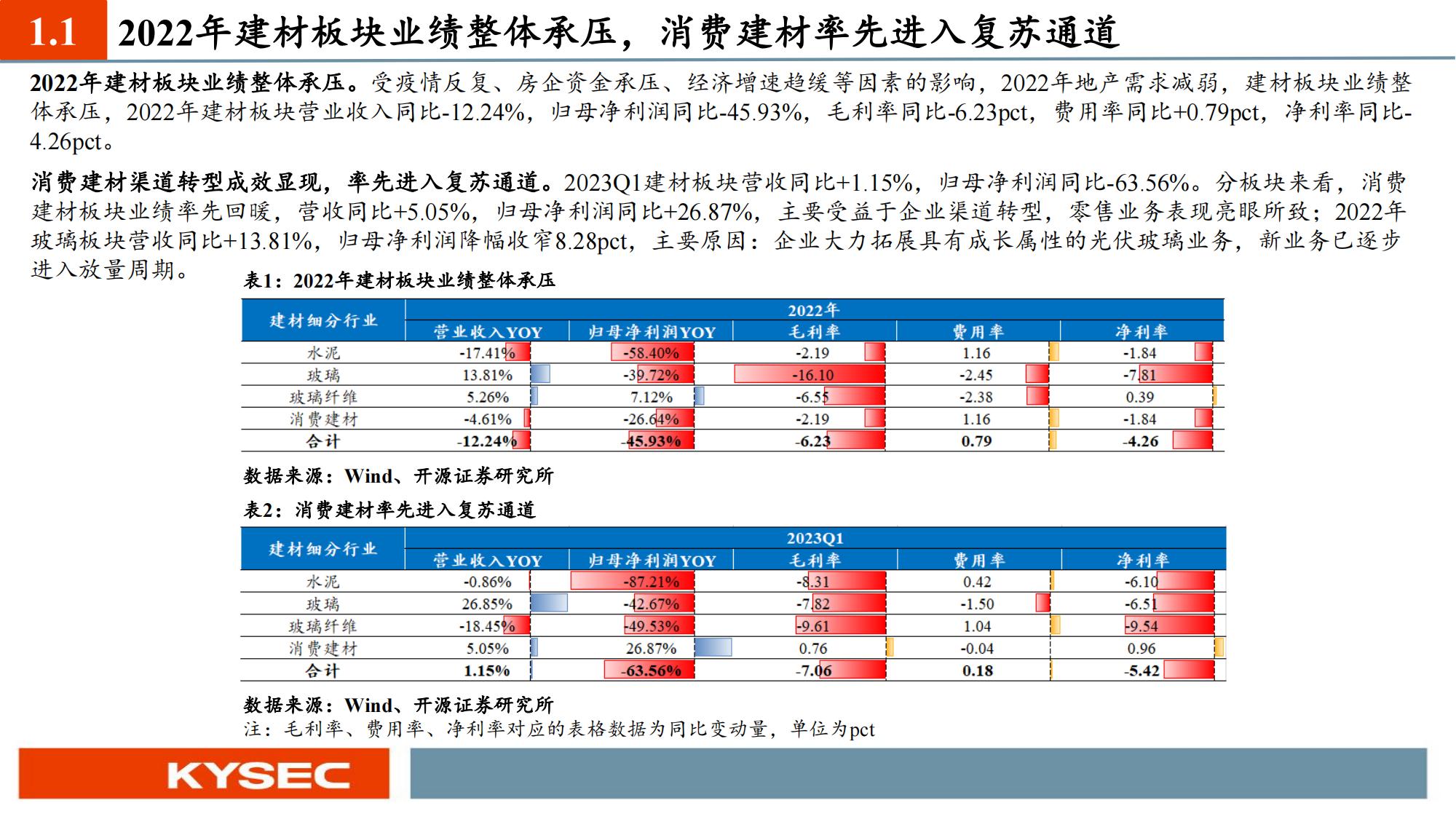

受疫情反复、房企资金承压、经济增速趋缓等因素的影响,2022年地产需求减弱,建材板块业绩整体承压。2023Q1建材板块业绩走势分化,分板块来看,消费建材板块业绩率先回暖,主要受益于企业渠道转型,零售业务表现亮眼所致;2022年玻璃板块营收

同比+13.81%,归母净利润降幅收窄8.28pct,主要原因是企业大力拓展具有成长属性的光伏玻璃业务,新业务已逐步进入放量周期。

2.下游需求:地产竣工有望加速回暖,基建落地或将加快

房地产行业: (1)短期来看,在房企资金承压以及销售尚未持续回暖的情况下,地产投资、开工端企稳回暖仍需时间,竣工端成为地产稳增长的重要抓手;2023年是保交楼的关键节点,随着各地政府加速推进保交楼工作,资金有望加速落地,竣工增速有望延续高速增长的态势; (2)中长期来看,地产投资属性或将持续弱化,叠加经济增速趋缓、人口结构变化等宏观因素的影响,地产行业或将进入存量时代。基建行业:2023年基建投资增速或将呈现“前高后低”的趋势,基建投资对建材需求的拉动主要体现在实物工作量中,观察两个数据指标,我们认为2023年基建落地量显著好于2022年,对建材需求的拉动作用有望延续。

3.建材行业:玻璃基本面加速回暖,消费建材仍具备长期配置价值

基于行业基本面分析,我们认为短期逗辑竣工端好于开工端,长期逻辑C端好于B端,对应建材子板块投资策略:短期玻璃基本面有望加速回暖,中长期消费建材仍具备配置价值: (1)玻璃:展望2023Q2,4-5月是传统需求旺季,在保交楼政策催化下,2023Q2玻璃需求有望延续回暖趋势,价格和盈利有望同步回暖;展望2023年下半年,纯碱新增产能或将逐步落地,重质纯碱供给端有望趋于宽松,玻璃成本压力有望加速释放,盈利弹性可期。但考虑中小厂商复产决策主要取决于盈利情况,需持续关注下半年玻璃厂商复产节奏以及需求弹性,受益标的:信义玻璃、旗滨集团。(2)消费建材:短期来看,消费建材企业业绩弹性亟待释放;中长期来看,零售业务成长动力充足,且市占率提升的逻辑正逐步兑现,消费建材仍具备长期配置价值。受益标的:东方雨虹、三棵树、伟星新材、坚朗五金、北新建材。

4.风险提示:经济增速下行风险;疫情反复风险;原材料价格上涨风险;房地产销售回暖进展不及预期风险;国内保交楼进展不及

预期;房企流动性风险蔓延压力;基建落地进展不及预期风险。

刚需刚改加速释放,2023Q1地产销售阶段性回暖。受益于疫情管控宽松以及激励政策加速落地,地产刚需刚改需求加速释放,2023Q1全国商品房销售面积同比-3.5%,降幅较2022Q4显著收窄26.37pct,地产销售阶段性回暖。

地产销售增长动能减弱,一线城市成交韧性较强。4月20日央行强调”既支持房地产市场面临较大困难的城市用足用好政策工具箱,又要求房价出现趋势性上涨苗头的城市及时退出支持政策”,地产投资属性或将持续弱化,叠加经济增速趋缓、人口结构变化等宏观因素的影响,地产销售增长动能或将减弱。由于2022Q2受疫情管控影响的低基数效应,2023年4月30大中城市销售面积同比+31%,但环比3月回落23%;其中一线城市成交韧性较强,

二三线城市显著回落。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)