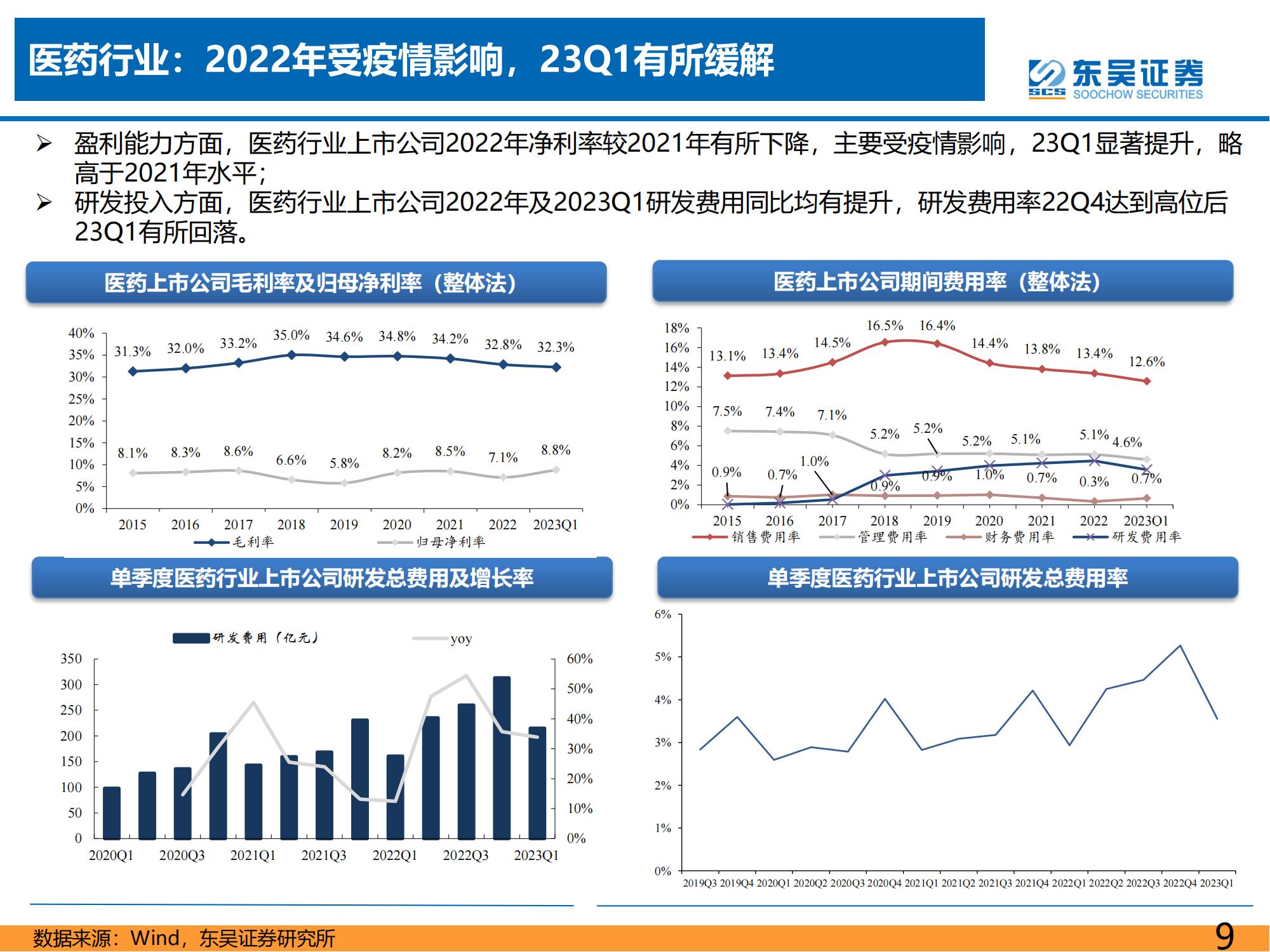

医药行业:2022年405家医药上市公司收入总额同比增速为8.20%、归母净利润总额同比增速达-9.40%、扣非归母净利润总额同比增速达-3.60%,主要系疫情影响所致。2023Q1季度405家医药上市公司收入总额

同比增速为10.47%、归母净利润总额同比增速达16.68%、扣非归母净利润总额同比增速达13.80%,我们判断主要是一月份受影响较大,后续疫后复苏将更加明显。

中药:63家中药公司2022年营业收入总额同比增速为5.1%、归母净利润总额同比增速为-0.9%、扣非归母净利润总额同比增速为17.7%;2023Q1收入总额同比增速为14.7%、归母净利润总额同比增速为45.9%,扣非归母净利润总额同比增速为31.3%,2023Q1行业相比2022Q4上升明显。2023Q4、2023Q1同比前期上升明显,主要系22Q4、23Q1存在部分涉疫订单所,致叠加疫后中药消费品有所回升所致。我们认为中医药是目前国家最支持的行业之一。估值性价比高,各公司业绩快速放量,重点推荐中药创新药企业、国企改革估值重塑企业等。推荐:太极集团,康缘药业,方盛制药等。

化学制剂:96家化学制剂公司2022年收入总额同比增速为2.6%,归母净利润总额同比增速为-2.9%,扣非归母净利润总额同比增速为11.8%。2023Q1收入总额同比增速为5.57%,归母净利润总额同比增速为

15.96%,扣非归母净利润总额同比增速为16.88%。新冠疫情对于化学制剂板块业绩收入影响显著,随着2023Q1国内疫情逐渐转好和复工复产的有序进行,化学制剂尤其是医院端诊疗板块业绩迅速回升。我们认为,随着国内创新研发进程的不断推进,化学制剂板块仍将不断分化,创新药研发企业仍将成为化学制剂板块业绩增长的核心催化剂,院内诊疗标的将持续受益于疫后门诊和手术的恢复。推荐:恒瑞医药、科伦药业、恩华药业、人福医药、康宁杰瑞、荣昌生物、康诺亚、和黄医药等,关注:百济神州、泽璟制药、亚虹医药等。

科研服务:14家公司2022年收入总额同比增速为26.7%,归母净利润总额同比增速为-19.0%,扣非净利润总额同比增速为-11.9%。2023Q1收入总额同比增速为-12.2%、归母净利润总额同比增速为-63.8%,扣非净利润总额同比增速为-71.3%。科研服务公司受Q4防疫政策变化影响,以及需求具备前置性,使Q4与Q1业绩均不及预期,但我们认为Q2有望迎来业绩拐点,且赛道高成长逻辑不变,长期前景乐观。推荐:泰坦科技、诺禾致源、百普赛斯、药康生物、海尔生物、奥浦迈等。

医疗服务:14家医疗服务上市公司2022同比2021的收入、归母净利润、扣非归母净利润总额增速为18.6%

-12.1%、-7.8%;2022Q4同比于2021Q4的收入、归母净利润、扣非归母净利润总额增速分别为4.06%

、-501.6%、-300.1%。 2023Q1同比于2022Q1的收入、归母净利润、扣非归母净利润总额增速分别为-

8.10%、-33.0%、-46.0%。眼科公司2023年Q1季度业绩恢复亮眼。2022年Q4收入、归母净利润、扣非归母净利润增速为-14.45%、-108.7%、-54.1%;2023Q1收入、归母净利润、扣非归母净利润增速为

21.29%、52.34%、33.9%。2023年Q1医疗服务复苏数据整体不错,尤其高端医疗、眼科等赛道,随着需求持续释放,二季度延续恢复趋势,将有望实现环比加速。建议关注:普瑞眼科、华厦眼科、爱尔眼科、三星医疗、海吉亚、固生堂等。

医疗器械:81家医疗器械公司2022收入总额同比增速为1.7%、归母净利润总额同比增速为-21.6%、扣非归母净利润总额同比增速为-21.3%;2023Q1收入总额同比增速为12.3%、归母净利润总额同比增速为

18.4%,扣非归母净利润总额同比增速为17.4%,2023Q1行业相比2022Q4增长明显,主要系院内常规诊疗业务逐步恢复所致。我们认为,后疫情时代,院内诊疗快速恢复,相关治疗性耗材以及康复设备及耗材最有望受益;此外,新技术的出现,往往带来行业性的变革,有望出现新的投资机会。推荐:联影医疗、惠泰医疗、爱博医疗、海泰新光、鱼跃医疗、威高骨科,建议关注美好医疗、维力医疗等。

生物制品:54家生物药公司2022年全年收入总额同比增速为2.80%,扣非净利润总额同比增速为-79.8%。2023Q1收入总额同比增速为0.45%、归母净利润总额同比增速为58.1%,扣非净利润总额同比增速为

78.3%,疫情影响逐步消退,净利润恢复增长。生物药是目前全球发展最快的领域之一,国内在鼓励创新的大政策推动下,以重组蛋白和单抗为代表的新品正加速上市,上市后有望通过医保价格谈判纳入医保放量,我们认为行业高景气度将中长期延续。建议关注:长春高新、智飞生物等。

创新药产业链:22家CXO公司2022年收入、归母净利润、扣非归母净利润总额同比增速为58.9%、56.9%

、89.3%。2023Q1收入、归母净利润、扣非归母净利润总额同比增速为10.7%、20.7%、9.0%。在环保趋严、医药生产制造向低成本地区转移、全球专利悬崖、集采、医保谈判、鼓励创新药研发等大背景下,CXO企业明显获益。自2022年初以来CXO板块经历大幅度调整,究其主因是反映下游创新药企业研发需求下降带来的CXO公司业绩增速下滑,我们认为,CXO板块估值处于历史低位,随着创新药行情逐渐回暖,新药研发需求增长,CXO基本面有望迎来边际改善,建议Q2积极关注CXO板块底部机会。推荐:泰格医药、药明生物、金斯瑞生物科技、康龙化成、诺思格、阳光诺和。

原料药:40家原料药公司2022年收入、归母净利润、扣非归母净利润总额同比增速为5.2%、27.0%、

30.0%。2023Q1收入、归母净利润、扣非归母净利润总额同比增速为7.6%、-11.0%、-8.3%。在2022下半年疫情、原材料涨价等不利因素消除后,2022年板块总体保持良好恢复。短期看,目前化工品、石化工类原材料价格触顶回落,2023年有望逐季度加速恢复。中长期看,原料药制剂一体化和CDMO化是原料药行业必然趋势,企业盈利能力显著增强。我们看好1)下游制剂放量较快,2)原料药制剂一体化,3)横向进入CDMO领域,4)掌握高壁垒关键中间体或API的原料药企业。推荐华海药业、天宇股份、普洛药业、国邦医药,建议关注奥翔药业、仙琚制药等。

药店:7家药店2022年收入、归母净利润、扣非归母净利润总额同比增速分别为29.3%、29.2%、34.4%;2023Q1年收入、归母净利润、扣非归母净利润总额同比增速分别为26.6%、30.9%、33.1%;2022年业绩高速增长,主要原因为防疫相关物资带动零售规模增长;随着疫后逐步放开,2023Q1收入和利润增速同比大幅提升。长期看医疗需求与处方药外流推动行业稳健增长,上市公司内生增长与外延扩张稳步推进。建议关注:益丰药房、大参林、老百姓。

医药流通:22家医药流通上市公司2022年同比2021的收入、归母净利润、扣非归母净利润总额增速为

6.57%、-13.73%、2.94%;2023Q1同比于2022Q¹的收入、归母净利润、扣非归母净利润总额增速分别

为14.4%、21.1%、16.7%。2023Q1季度收入及归母净利润增长提速,净利率小幅提升。未来零售药店和基层医疗终端份额占比逐步上升,且行业集中度不断提升、总代业务不断增长等,龙头商业企业价值进一步凸显。建议关注:润达医疗、九州通。

总结:2022年Q1-Q4收入增长最快的三个细分领域依次为医疗服务、创新药产业链、科研服务;利润增长最快的三个细分领域依次为创新药产业链、医疗服务、药店。2023年Q1收入增长最快的三个细分领域依次为IVD、血制品、药店;利润增长最快的三个细分领域依次为生物药、中药、药店。三年的疫情,前两年医药整体受益,22年封控长且广,医药受损严重。23年Q1验证了我们策略报告中重点疫后复苏和创新产业链的两条主线的景气恢复情况,持续全年重点推荐。

风险提示:新冠疫情反复的风险,药品和耗材降价超预期风险,医改政策执行低于预期风险。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)