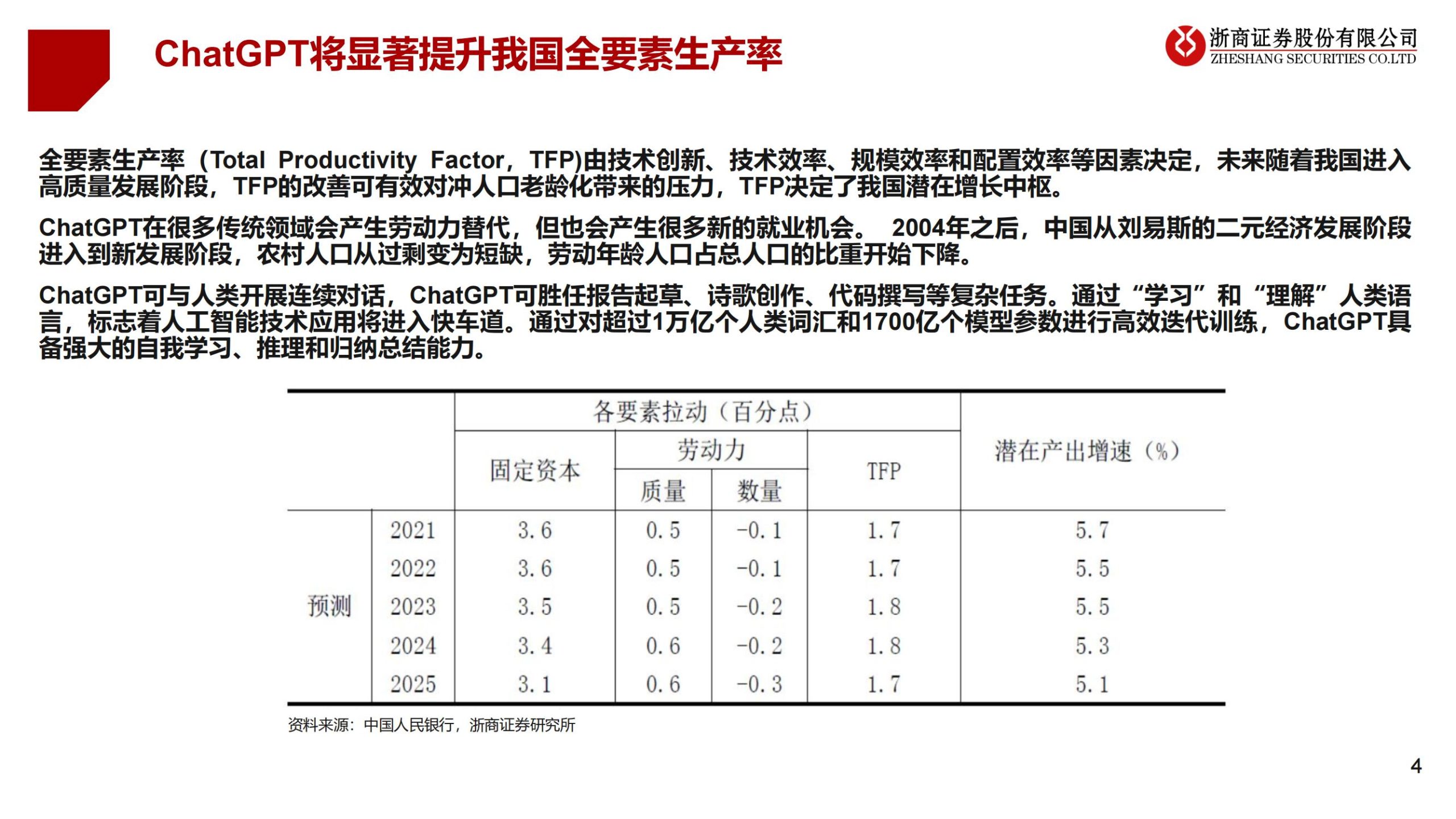

全要素生产率(Total Productivity Factor,TFP)由技术创新.技术效率、规模效率和配置效率等因素决定,未来随着我国进入高质量发展阶段,TFP的改善可有效对冲人口老龄化带来的压力,TFP决定了我国潜在增长中枢。

ChatGPT在很多传统领域会产生劳动力替代,但也会产生很多新的就业机会。2004年之后,中国从刘易斯的二元经济发展阶段进入到新发展阶段,农村人口从过剩变为短缺,劳动年龄人口占总人口的比重开始下降。

ChatGPT可与人类开展连续对话,ChatGPT可胜任报告起草、诗歌创作、代码撰写等复杂任务。通过“学习”和“理解”人类语言,标志着人工智能技术应用将进入快车道。通过对超过1万亿个人类词汇和1700亿个模型参数进行高效选代训练,ChatGPT具备强大的自我学习、推理和归纳总结能力。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)