投资要点:

■汽车板块整体业绩:2025年营收实现同比增长,归母净利润同比增长;

2026Q1营收实现同比增长,归母净利润同比下滑。选取申万分类标准下汽车行业的所有上市公司,统计汽车板块2025年及2026年一季度业绩情况。汽车行业2025年营业收入43222.24亿元,同比增长7.02%,实现归母净利润1632.96亿元,同比增长3.61%;汽车板块2026Q1实现营收9462.77亿元,同比增长2.94%,2026Q1实现归母净利润320.82亿元,同比下降22.30%。

■汽车子板块业绩:乘用车板块:乘用车板块2025年营业收入21384亿元,

同比增长5.04%,实现归母净利润491.27亿元,同比下降20.27%;乘用车板块2026Q1实现营收4187.37亿元,同比下降2.27%,2026Q1实现归母净利润76.02亿元,同比下降46.89%。汽车零部件板块:汽车零部件板块2025年营业收入15874.91亿元,同比增长9.31%,实现归母净利润942.61亿元,同比增长15.95%;汽车零部件板块2026Q1实现营收3806.53亿元,同比增长5.98%,2026Q1实现归母净利润206.14亿元,同比下降7.63%。商用车板块:商用车板块2025年营业收入3812.79亿元,同比增长12.78%,实现归母净利润96.80亿元,同比增长30.84%;商用车板块2025年实现营收981.81亿元,同比增长19.11%,2026Q1实现归母净利润20.30亿元,同比增长1.01%。汽车服务板块:摩托车及其他板块2025年营业收入1217.50亿元,同比增长22.90%,实现归母净利润92.45亿元,同比增长30.90%;汽车服务板块2026Q1实现营收294.22亿元,同比增长4.81%,26Q1实现归母净利润15.50亿元,同比下降33.87%。

■投资建议:维持对汽车行业的超配评级。2025年至2026年一季度,汽车行

业整体呈现“增收不增利”态势。2025年板块营收与归母净利润分别同增7.02%和3.61%,但2026年一季度在营收微增下,净利润同比大幅下滑22.30%。各子板块分化显著:乘用车受“价格战”严重侵蚀利润,高端化与全球化出海成为破局关键;零部件板块因整车厂降本压力向上传导导致短期利润受限,但具备高附加值和跨界布局(如机器人)的龙头企业脱颖而出;商用车表现最为亮眼,受出口高景气及国内老旧营运货车报废更新政策拉动,实现量利双增;摩托车板块呈现“外热内冷”,海外新兴市场拓展是支撑其稳步增长的绝对主力。建议关注通过产品高端化驱动利润提升的主机厂:赛力斯(601127);具备全球竞争力的优质零部件供应商:福耀玻璃(600660)、均胜电子(600699);受益于客车以旧换新和电动化趋势的宇通客车(600066);聚焦于“AI+车”战略,投入研发智能辅助驾驶与智能座舱领域的千里科技(601777)。

■风险提示:市场竞争加剧、汽车产销量不及预期、政策推进不及预期风险、

原材料价格大幅波动、产能出海建设进度低于预期、地缘政治风险等。

1.汽车行业整体业绩:汽车板块营收提高,价格战影响利润增速

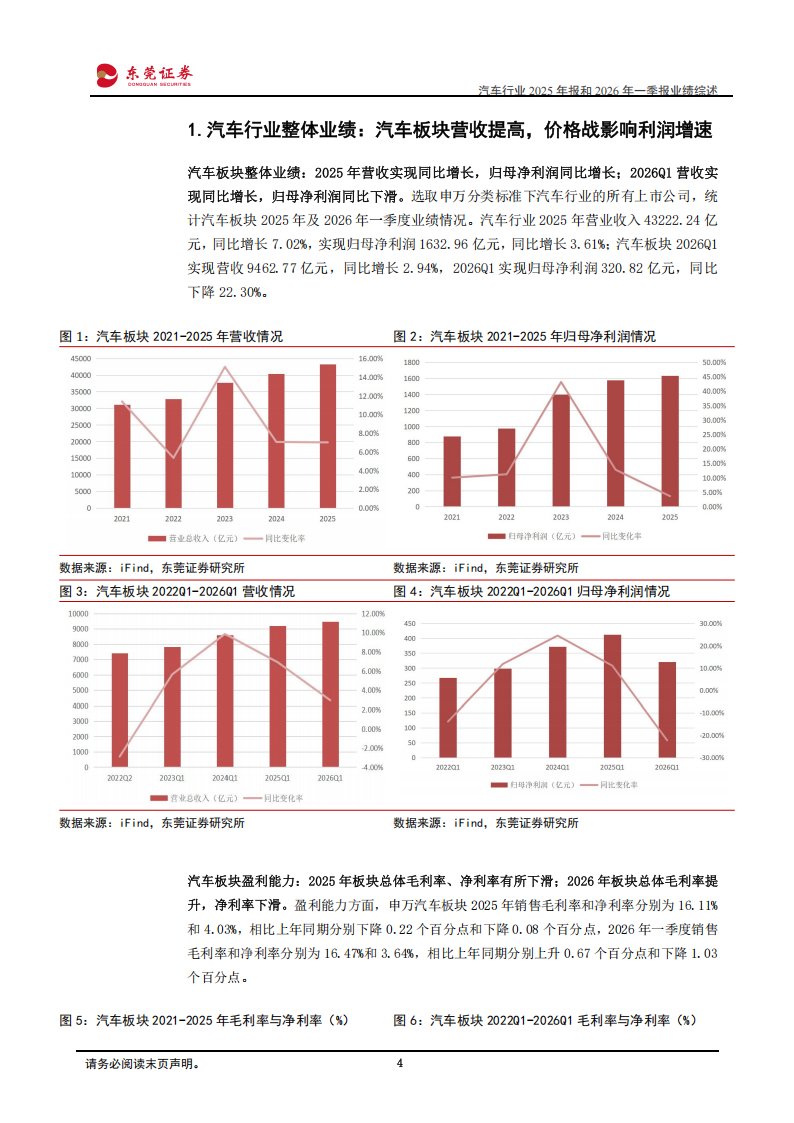

汽车板块整体业绩:2025年营收实现同比增长,归母净利润同比增长;2026Q1营收实现同比增长,归母净利润同比下滑。选取申万分类标准下汽车行业的所有上市公司,统计汽车板块2025年及2026年一季度业绩情况。汽车行业2025年营业收入43222.24亿元,同比增长7.02%,实现归母净利润1632.96亿元,同比增长3.61%;汽车板块2026Q1实现营收9462.77亿元,同比增长2.94%,2026Q1实现归母净利润320.82亿元,同比下降22.30%。汽车板块盈利能力:2025年板块总体毛利率、净利率有所下滑;2026年板块总体毛利率提升,净利率下滑。盈利能力方面,申万汽车板块2025年销售毛利率和净利率分别为16.11%和4.03%,相比上年同期分别下降0.22个百分点和下降0.08个百分点,2026年一季度销售毛利率和净利率分别为16.47%和3.64%,相比上年同期分别上升0.67个百分点和下降1.03个百分点。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)