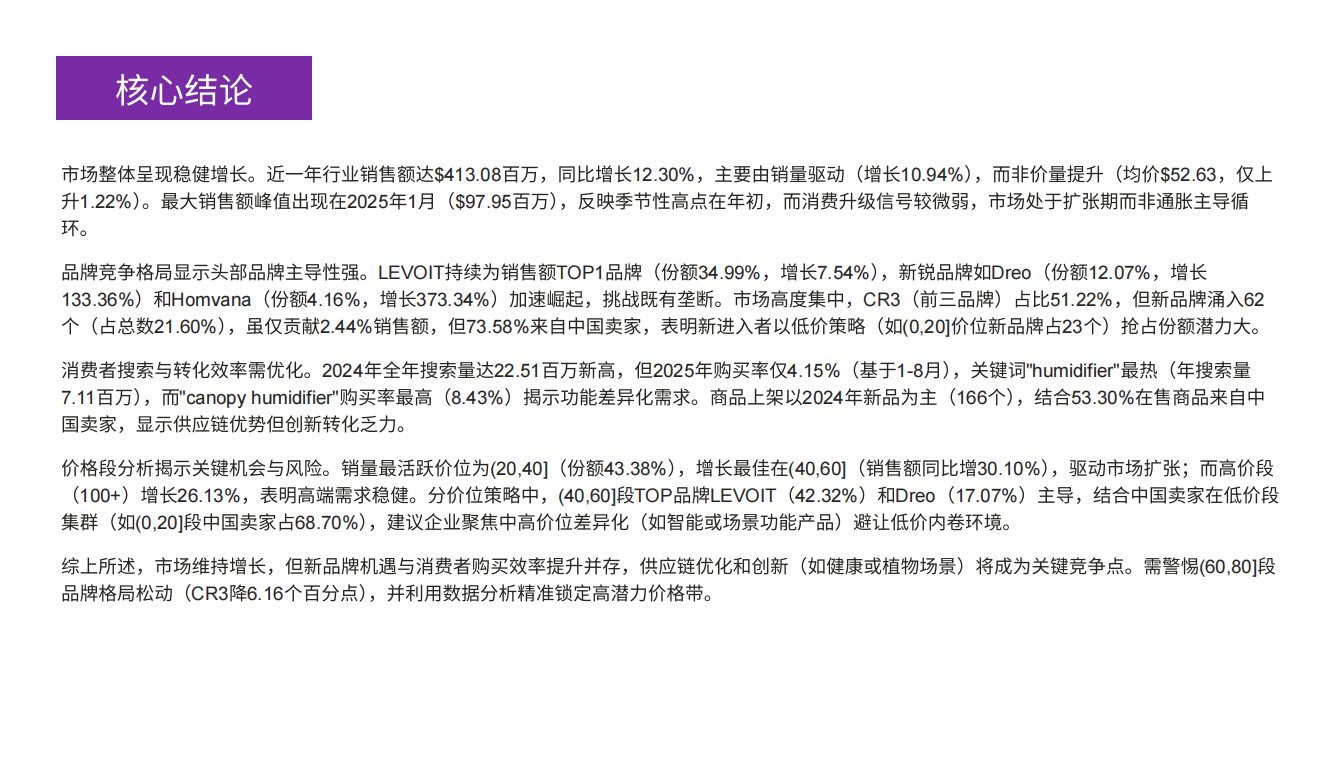

核心结论

市场整体呈现稳健增长。近一年行业销售额达$413.08百万,同比增长12.30%,主要由销量驱动(增长10.94%),而非价量提升(均价$52.63,仅上升1.22%)。最大销售额峰值出现在2025年1月($97.95百万),反映季节性高点在年初,而消费升级信号较微弱,市场处于扩张期而非通胀主导循环。

品牌竞争格局显示头部品牌主导性强。LEVOIT持续为销售额TOP1品牌(份额34.99%,增长7.54%),新锐品牌如Dreo(份额12.07%,增长133.36%)和Homvana(份额4.16%,增长373.34%)加速崛起,挑战既有垄断。市场高度集中,CR3(前三品牌)占比51.22%,但新品牌涌入62个(占总数21.60%),虽仅贡献2.44%销售额,但73.58%来自中国卖家,表明新进入者以低价策略(如(0,20)价位新品牌占23个)抢占份额潜力大。

消费者搜索与转化效率需优化。2024年全年搜索量达22.51百万新高,但2025年购买率仅4.15%(基于1-8月),关键词”humidifer”最热(年搜索量7.11百万),而”canopy humidifier“购买率最高(8.43%)揭示功能差异化需求。商品上架以2024年新品为主(166个),结合53.30%在售商品来自中国卖家,显示供应链优势但创新转化乏力。

价格段分析揭示关键机会与风险。销量最活跃价位为(20,40)(份额43.38%),增长最佳在(40,60)(销售额同比增30.10%),驱动市场扩张;而高价段(100+)增长26.13%,表明高端需求稳健。分价位策略中,[40,60]段TOP品牌LEVOIT(42.32%)和Dreo(17.07%)主导,结合中国卖家在低价段集群(如(0,20)段中国卖家占68.70%),建议企业聚焦中高价位差异化(如智能或场景功能产品)避让低价内卷环境。

综上所述,市场维持增长,但新品牌机遇与消费者购买效率提升并存,供应链优化和创新(如健康或植物场景)将成为关键竞争点。需警惕[60,80]段品牌格局松动(CR3降6.16个百分点),并利用数据分析精准锁定高潜力价格带。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)