引言:

2025年,中国药品终端市场正经历高位缓慢下行的趋势,这种趋势背后是一场深刻的驱动力变革:集采与药价治理在压低药价的同时,为医保拓范围打开了新的空间,以创新药为代表的新质生产力“腾笼换鸟”策略初见成效,创新药成为行业增长的关键引擎。AI和创新药从深层次引领行业从“大”走向“强”。基于中康药品全终端数据洞察,我们看到了行业的曙光正在细微处绽放。

一、政策持续影响药品终端市场格局

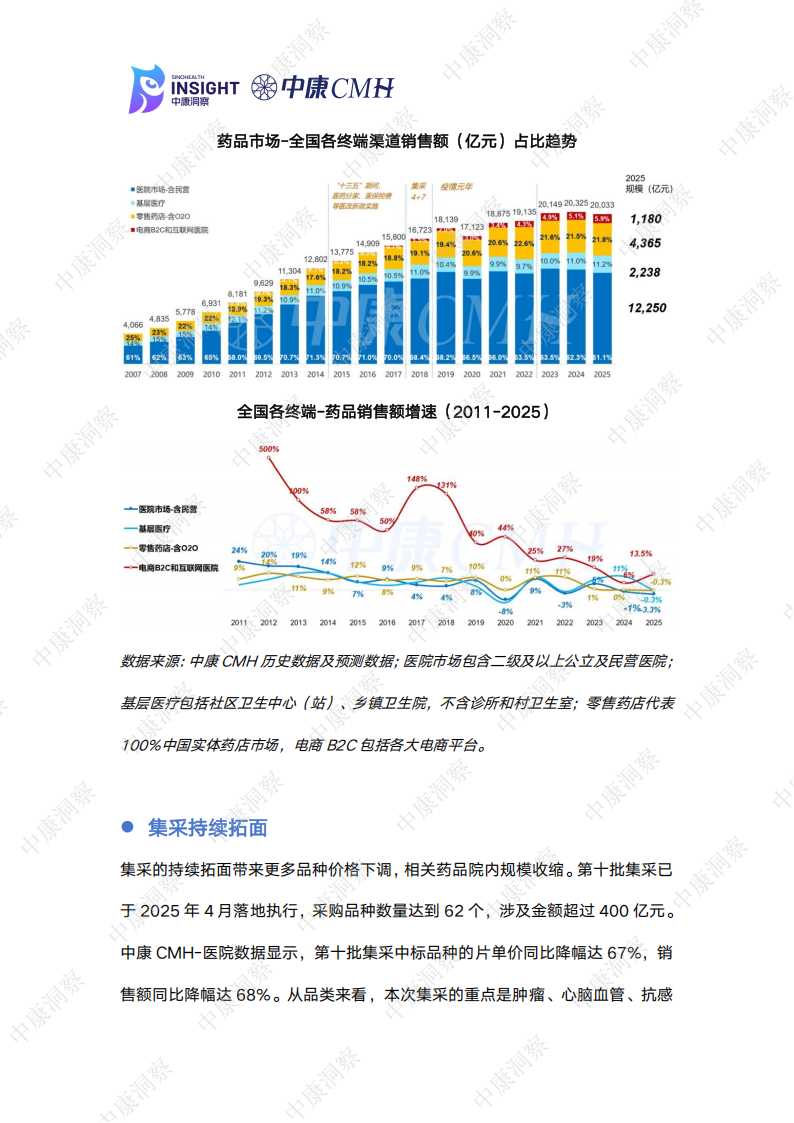

2025年,中国药品全终端市场规模20,033亿元,同比下降1.4%。从长期趋势看,中国药品市场的终端格局在向医院、基层医疗、零售药店和电商渠道“四轮驱动”的多元结构演变。医院市场占比近年来呈现缓慢下降的趋势,但依然是最重要的渠道;基层医疗在门诊共济和医保报销比例优势支持下近年来占比持续提升;零售药店作为最重要的院外渠道,占比稳步提升;而线上渠道(电商B2C+互联网医院)则从无到有,市场占比快速增长。

2025年国家发布了多项关键政策,这些政策正从不同维度重塑中国药品市场的终端格局,也使整体增速有所放缓。四大终端的趋势出现分化:医院、零售药店、基层医疗三大实体终端受药价治理和集采影响,增长有所放缓或略有下降;线上渠道虽增速较为突出,但渠道重要性仍相对较低。

数据来源:中康CMH历史数据及预测数据;医院市场包含二级及以上公立及民营医院;基层医疗包括社区卫生中心(站)、乡镇卫生院,不含诊所和村卫生室;零售药店代表100%中国实体药店市场,电商B2C包括各大电商平台。

●集采持续拓面

集采的持续拓面带来更多品种价格下调,相关药品院内规模收缩。第十批集采已于2025年4月落地执行,采购品种数量达到62个,涉及金额超过400亿元。中康CMH-医院数据显示,第十批集采中标品种的片单价同比降幅达67%,销售额同比降幅达68%。从品类来看,本次集采的重点是肿瘤、心脑血管、抗感

染药物、糖尿病等使用面广、患者需求迫切的药品。其中,最大的品种肿瘤治疗药物盐酸多柔比星脂质体注射液,单价同比下滑达96%,市场规模萎缩超过80%;心脑血管中标了10个品种,且药价平均降幅超80%;而糖尿病则中标了西格列汀、西格列汀二甲双胍、利格列汀这些用药患者人数多且疗效显著的大品种,本次集采的中选结果凸显出了政策在减轻患者长期用药负担和加强病程管理上的决心。

●监管升级、技术赋能引导药店转型升级

2025年,一系列重磅政策的出台与落地,正从监管升级与技术赋能两个层面,引导着零售药店行业的转型升级。在监管层,国家对“阴阳价格”、超量开药、药师“挂证”等行为加强了监管,提升了购药者信心;在技术层,确定了医药工业数智化转型和“Al+医疗”为未来的大方向,药店的服务能力有望得到进一步提升。此外,常态化集采、“三进”政策以及处方外流趋势,也持续利好着零售药店。

在当前的政策趋势下,零售药店的发展路径逐渐清晰,主要向两大方向发展:专业化与多元化。专业化转型聚焦于发展为双通道药房、DTP药房、药诊店等形态,通过承接处方、开展慢病管理与专科服务,深度融入患者的健康管理链条。多元化转型则拓展至美妆个护、健康器械、中药养生等非药品类,旨在打造集健康检测、咨询与产品体验于一体的社区健康生活站点。

●政策加码规范线上售药

兔

线上渠道在2025年的发展基调是强化监管与审慎试点,国家一方面通过政策完善网售药监管体系,推动其走向规范化与专业化;另一方面在医保支付等关键环节采取区域性试点策略,为其注入新的发展动能。

从具体政策来看,国家对线上渠道并非简单地鼓励或抑制,而是致力于搭建一个更可持续发展的市场环境。《处方药网络零售合规指南(征求意见稿)》和《直播电商监督管理办法》旨在将竞争焦点从流量拉回到药品质量和疗效;同时《互联网平台价格行为规则》也通过规范平台行为杜绝低价竞争,保障商家权益。

除此以外,我们仍注意到不同地区在积极推进互联网医院医保支付试点。这些试点工作是在保障医保基金安全前提下,对支付机制进行的审慎探索,为线上医疗服务的长远、规范发展奠定了基础。未来市场环境有望在合规性与公平性上进一步提升,而互联网医疗服务与医保支付的衔接也将通过审慎试点稳步推进,为线上渠道提供增长动力。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)