核心观点

●中诚信国际预计,2026年在产能过剩持续、需求总量承压、钢材价格

压制而供需结构优化升级、原燃料成本压力缓释等多空因素并存博弈下,钢铁行业经营将呈现底部趋稳、脆弱修复态势,对行业信用影响总体中性;行业投资将延续以结构优化为主导的收紧通道,资金平衡压力仍然存在。

●中诚信国际观察到,钢铁行业竞争格局已迈入提质增效新阶段,2025

年以来企业经营业绩有所修复,连年低景气度使得钢企普遍面临一定资金周转压力,财务杠杆高位承压、偿债指标表现较弱,但无信用调整情况。预计2026年,“整体改善,个体分化加剧”局面或将得以延续并深化,行业信用风险整体可控,但修复基础仍存脆弱性、信用格局或将持续分层,业绩持续亏损、财务和资金管理能力偏弱的企业信用风险暴露或将趋向显性化。

一、 行业基本面分析

中诚信国际预计,2026年在产能过剩持续、需求总量承压、钢材价格压制而供需结构优化升级、原燃料成本压力缓释等多空因素并存博弈下,钢铁行业经营将呈现底部趋稳、脆弱修复态势,对行业信用影响总体中性;行业投资将延续以结构优化为主导的收紧通道,资金平衡压力仍然存在

1. 钢铁行业供需格局

展望2026年,政策助力将进一步挖掘消费潜力,房地产负向拖拽效应有望边际减弱、基建提供韧性托底、制造业升级支撑高端需求、出口政策收紧等多空力量制衡下,钢铁行业下游需求总量仍承压但结构有望提质升级

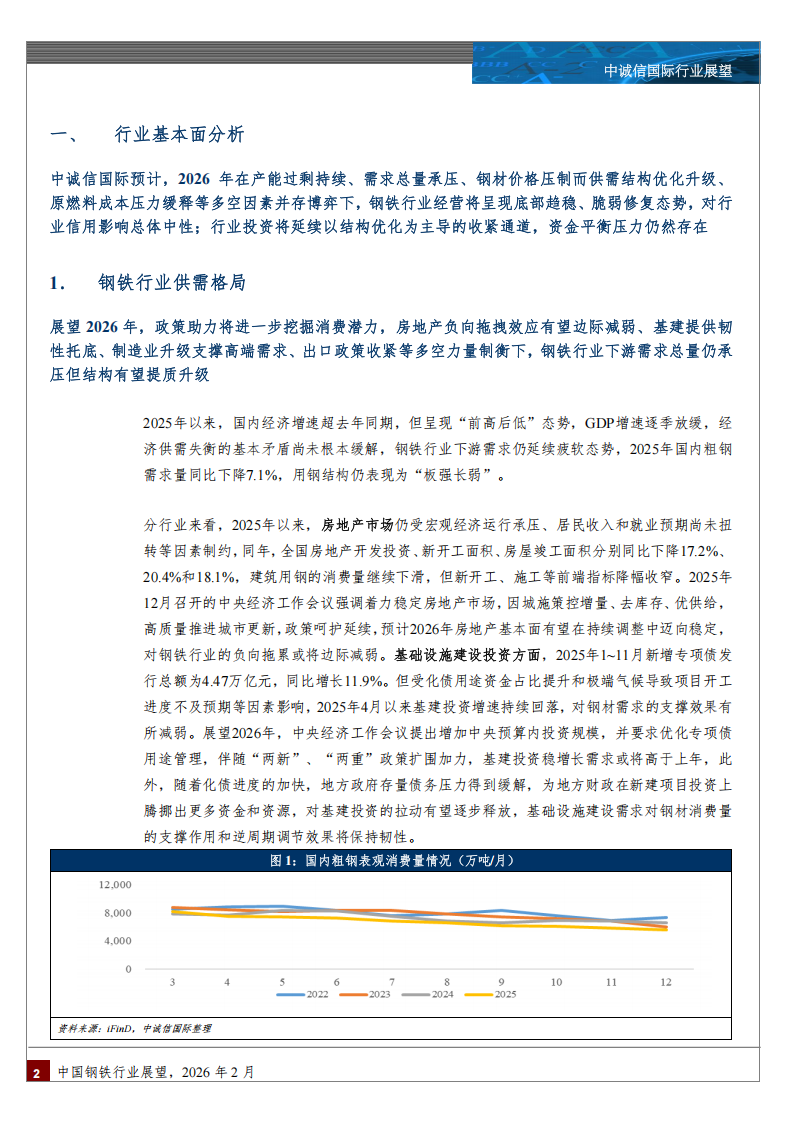

2025年以来,国内经济增速超去年同期,但呈现“前高后低”态势,GDP增速逐季放缓,经济供需失衡的基本矛盾尚未根本缓解,钢铁行业下游需求仍延续疲软态势,2025年国内粗钢需求量同比下降7.1%,用钢结构仍表现为“板强长弱”。

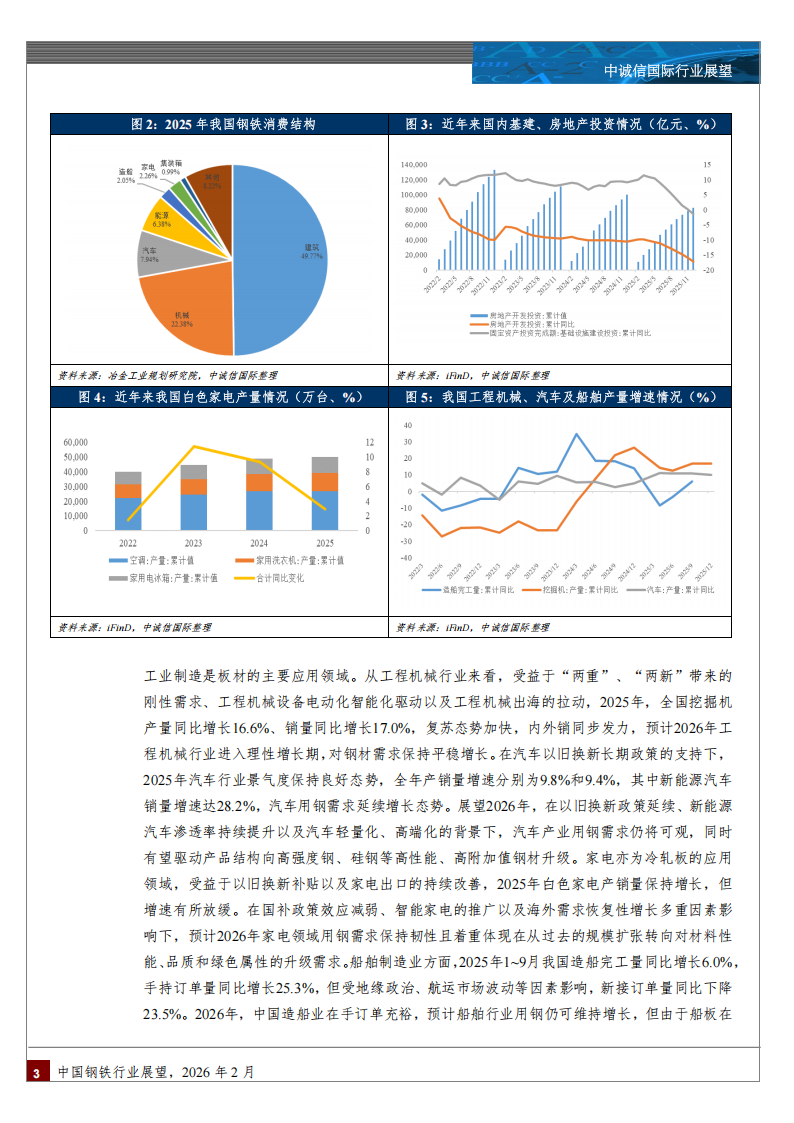

分行业来看,2025年以来,房地产市场仍受宏观经济运行承压、居民收入和就业预期尚未扭转等因素制约,同年,全国房地产开发投资、新开工面积、房屋竣工面积分别同比下降17.2%、20.4%和18.1%,建筑用钢的消费量继续下滑,但新开工、施工等前端指标降幅收窄。2025年12月召开的中央经济工作会议强调着力稳定房地产市场,因城施策控增量、去库存、优供给,高质量推进城市更新,政策呵护延续,预计2026年房地产基本面有望在持续调整中迈向稳定,对钢铁行业的负向拖累或将边际减弱。基础设施建设投资方面,2025年1~11月新增专项债发行总额为4.47万亿元,同比增长11.9%。但受化债用途资金占比提升和极端气候导致项目开工进度不及预期等因素影响,2025年4月以来基建投资增速持续回落,对钢材需求的支撑效果有所减弱。展望2026年,中央经济工作会议提出增加中央预算内投资规模,并要求优化专项债用途管理,伴随“两新”、“两重”政策扩围加力,基建投资稳增长需求或将高于上年,此外,随着化债进度的加快,地方政府存量债务压力得到缓解,为地方财政在新建项目投资上腾挪出更多资金和资源,对基建投资的拉动有望逐步释放,基础设施建设需求对钢材消费量的支撑作用和逆周期调节效果将保持韧性。工业制造是板材的主要应用领域。从工程机械行业来看,受益于“两重”、“两新”带来的刚性需求、工程机械设备电动化智能化驱动以及工程机械出海的拉动,2025年,全国挖掘机产量同比增长16.6%、销量同比增长17.0%,复苏态势加快,内外销同步发力,预计2026年工程机械行业进入理性增长期,对钢材需求保持平稳增长。在汽车以旧换新长期政策的支持下,2025年汽车行业景气度保持良好态势,全年产销量增速分别为9.8%和9.4%,其中新能源汽车销量增速达28.2%,汽车用钢需求延续增长态势。展望2026年,在以旧换新政策延续、新能源汽车渗透率持续提升以及汽车轻量化、高端化的背景下,汽车产业用钢需求仍将可观,同时有望驱动产品结构向高强度钢、硅钢等高性能、高附加值钢材升级。家电亦为冷轧板的应用领域,受益于以旧换新补贴以及家电出口的持续改善,2025年白色家电产销量保持增长,但增速有所放缓。在国补政策效应减弱、智能家电的推广以及海外需求恢复性增长多重因素影响下,预计2026年家电领域用钢需求保持韧性且着重体现在从过去的规模扩张转向对材料性能、品质和绿色属性的升级需求。船舶制造业方面,2025年1~9月我国造船完工量同比增长6.0%,手持订单量同比增长25.3%,但受地缘政治、航运市场波动等因素影响,新接订单量同比下降23.5%。2026年,中国造船业在手订单充裕,预计船舶行业用钢仍可维持增长,但由于船板在整体钢材需求中占比较低,其对钢材消费量的提升作用有限。

出口方面,受关税危机驱动“抢出口”、新兴市场国家用钢需求增加以及出口价格低位优势等因素支撑,2025年我国钢材出口量达1.19亿吨,同比增加7.5%。在内需走弱的局面下,出口量的增加对减轻国内钢铁供给压力起到了一定的积极作用,但出口结构中钢坯、棒线材等低附加值产品占比明显提升,“外卷”式低价竞争使得出口均价同比下跌8.1%、出口金额负增长,“量增价减”态势已延续三年。此外,“买单出口”、“挂靠出口”等违规操作现象多发。2025年12月,商务部、海关总署联合发布2025年第79号公告,自2026年1月1日起,对部分钢铁产品实施出口许可证管理,从而优化出口布局,引导钢铁出口摆脱“以量补价”的增长模式。从“价格战”转向“价值战”仍需时间,预计2026年,出口政策收紧有望改善出口结构与出口价格中枢,但出口量或将承压,且贸易摩擦频发叠加欧洲碳关税政策落地,钢材出口不确定性增加,但出口市场仍将是钢铁需求的重要补充。

总体来看,2025年以来工程机械行业持续复苏,同时汽车、家电和造船等工业用材消费量整体呈现向好态势,钢材出口表现强势,但地产行业的持续低迷与基建投资增速放缓导致下游钢材消费情况不断弱化,钢铁行业需求延续疲软态势。中诚信国际认为,地产行业仍处于筑底过程中,但在持续的政策呵护下,其在2026年对钢铁行业的负向拖拽效应或将边际减弱,基础设施建设需求对钢材消费量的支撑作用和逆周期调节效果在政策的落地转化中保持韧性,制造业用钢需求持续向好,且有望推动用钢结构持续迈向高附加值领域,但出口政策收紧使得钢材出口表现承压。综合来看,2026年,政策助力将进一步挖掘消费潜力、改善需求结构1,钢铁行业下游需求总量虽难有显著改善,但需求结构有望提质升级。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)