1.海外CXO行业2025Q3业绩回顾:景气度分化初现,静待需求全面回暖

海外CXO景气度底部确认,已呈现结构性复苏趋势。行业已度过周期性底部,但复苏呈现显著结构性分化。临床CRO(以IQVIA、Medpace 为代表)凭借强劲的订单和前瞻指引成为复苏先锋;CDMO(以Lonza为代表)通过长单锁定展现韧性;而临床前CRO(Labcorp、Charles River)及科研服务(丹纳赫)仍处于“乍暖还寒”的筑底阶段,询单或订单取消率呈现改善趋势。我们判断,行业已进入由景气度上行周期早期阶段,但全面复苏的强度和持续性将取决于生物科技融资热的延续性。

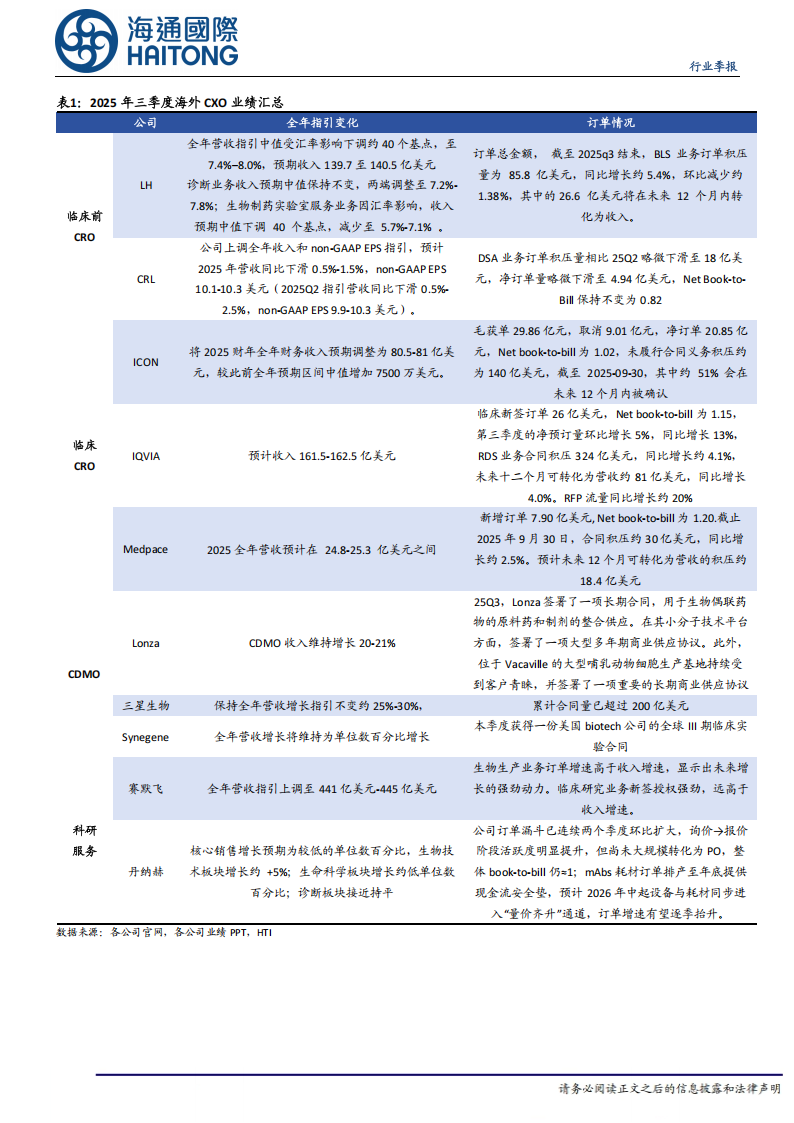

临床CRO:受益于药企后期管线投入,订单和业绩的能见度最高。1)IQVIA:数据全面向好,龙头地位稳固。Net book-to-bill为1.15,且RFP流量同比增长约 20%,同时,取消额已由年化 30+亿美元回归常态22 亿美元;2)Medpace:表现最为强势,Net book-to-bill 高达1.20,更为关键的是其pre-backlog 规模>30亿美元且同比+30%,这为其2026年收入提供了极高能见度,因此给予2026年“低双位数收入增长”指引;3)ICON:需求回暖,但项目执行层面的波动仍在影响短期业绩。虽RFP 双位数增长、提前确认景气底部,但9亿美元项目取消仍压制净book-to-bill至1.02×。

CDMO:长单锁定高确定性,受短期融资波动影响小。1)Lonza:业绩稳健。公司与Vacaville再签战略长约,以及“早期业务仅占收入10%”的结构,使其对生物科技融资波动具有天然免疫力。同时,美、欧、亚三大洲产能成为客户在大环境不确定情况下的首选;2)三星生物:保持全年营收增长指引不变约25%-30%”及累计合同量已超过200亿美元,展示了其强大的订单储备和增长能见度;3)Synegene:短期盈利承压,但新签首个全球Ⅲ期临床订单和 ADC/多肽类新产能将于H2起陆续投产,显示其正处于能力升级和订单爬升的关键阶段。

临床前CRO:融资敏感,仍处乍暖还寒阶段。1)Charles River Labs: 融资端向好,提案与短单连续回暖,Book-to-bill 为0.82,接近触底。但DSA 收入仍小幅下滑3.1%,且客户2026预算敲定推迟至明年Q1。这形成了“短多长少”的订单结构,复苏的持续性尚待观察;2)Labcorp:展现出业务韧性与其内部风险。诊断实验室和中央实验室核心业务需求强劲,但对早期开发业务的延迟启动、PAMA立法不确定性保持高度警惕。短期内早期业务仍承压。

科研服务:需求整体稳健,但呈现出“耗材稳、设备弱”的情况。1)赛默飞:最核心的积极信号是“pharma与biotech 客户对 IRA/关税达成初步协议后情绪转稳,回流产能且询盘显著升温”。其生物生产业务订单增速高于收入增速和临床研究业务新签授权强劲表明研发活动持续活跃。公司上调全年营收指引,彰显短期信心;2)丹纳赫:订单漏斗已连续两个季度环比扩大,但整体 book-to-bill 仍≈1。这意味着客户询价活跃度提升,但在实际设备资本开支上仍显谨慎,等待政策完全明朗。其mAbs耗材订单排产至年底为业绩提供了确定性。

龙头个股分析

2.1.CharlesRiver:整体表现或接近触底,主业务营收或在2026反弹

季度表现整体接近触底,上调全年收入和EPS指引:公司Q3营收10亿美元,有机增长率-1.6%。毛利率19.7%,下降20bp。公司上调全年收入和non-GAAPEPS指引,预计2025年营收同比下滑0.5%-1.5%,non-GAPEPS10.1-10.3美元,优于Q2全年指引,展示管理层对公司未来的积极态度。

DSA业务短期承压,2026或有改善:该板块Q3收入约6亿元,有机(内生)下降3.1%。业务订单积压量略微下滑至18亿美元,net book-to-bill:0.82同Q2表现。管理层预计:1)全年 DSA有机营收下降2.5%-3.5%;2)Q4 毛利与运营利润将受到员工补充(回填岗位)与第三方 NHP(非人灵长类动物模型)采购成本上升的影响,但采购溢价可控,长期影响不显著;3)相比同行出现的项目启动延迟,公司得益于充裕产能与运营灵活性,项目启动节奏保持稳定;4)2026年能否实现增长取决于年末与Q1的bookings,订单转化速度,研究类型(长期vs短期)等因素影响。

RMS业务本季表现较好,长期表现持平或略增长:该板块Q3收入约2.13亿元,有机增长6.5%。主要受 NHP发货时序有利影响(NHP出货加速至Q3 导致 Q4有一定逆风)。小模型方面,因在北美受biotech 需求压制而单元量下降,但欧洲与中国地区增长抵消。RMSQ3 运营利润率改善400bp(至25%),得益于 NHP收入时序与重组节省。全年预计 RMS 基本持平至略正增长(有机)。

制造业务表现不佳:制造业务板块Q3收入$190.7M,有机下降5.1%,主要因商业CDMO客户订单减少。生物制品检测业务样本量持续下行,但booking有所改善;微生物解决方案业务表现强劲。制造分部Q3运营利润率下降200bp。

NWAs或将成为新增长引擎:管理层强调NAMS将是渐进、长期的过渡,客户端普遍认同在可行时使用替代方法的理念,目前多数替代方法尚不完全可替代动物模型,但公司定位将有利于引导客户和监管方的采用。

2.2.Samsung Biologics::整体表现优异,CDMO板块延续高增长

季度表现优异,预计全年收入同比增长超20%。Q3单季实现收入16600亿韩元,同比增长40%。营业利润7290亿韩元,同比增长115%。公司预计2025年全年收入同比增长25%-30%

CDMO业务增长较快,储备合同充足:CDMO业务收入12580亿韩元,同比增长18%。营业利润6330亿韩元,同比增长42%。主要得益于1至3号工厂满负荷运行,以及4号工厂达到全面运营产能。公司目前稳步推进5号工厂的技术转移和产能爬坡,以承接新订单。合同状况方面,累计至Q325,凭借与全球制药公司的紧密合作,累计CMO(合同生产)订单金额已达200亿美元。Q1-Q3订单总量已接近2024年总和,展现公司有充足的订单确保后续收入稳定性和指引可信度。

销售和里程碑付款助力生物药类似物板块快速增长:生物类似药业务单季收入4410亿韩元,同比增长34%。营业利润1290亿韩元,同比增长90%。主要得益于与Teva公司就SB12(bSoliris,即生物类似药“Soliris”)达成的里程碑付款,金额达4090亿韩元。累计收入12430亿韩元,同比增长9%,得益于SB17(bStelara,即生物类似药“Stelara”)和SB12在更多地区的推广和销售对冲年度里程碑收入有所下降的影响,全年收入依然保持增长。

拆分后预计有助于公司业务聚焦和资本市场表现:公司出于消除客户利益冲突和强化战略聚焦的考虑已经将生物类似药板块分拆为单独公司(Samsung Epis Holdings)。Samsung Epis Holdings 将以“生物类似药+创新平台(聚焦双抗ADC和肽类平台技术)”双轮驱动,通过投资、并购与技术平台打造未来增长引擎,目标是成为全球领先的生物投资控股公司。未来公司可以更好聚焦主业,公司前景向好。

本文来自知之小站

报告已上传百度网盘群,限时10元即可加入

(如无法加入或其他事宜可联系zzxz_88@163.com)