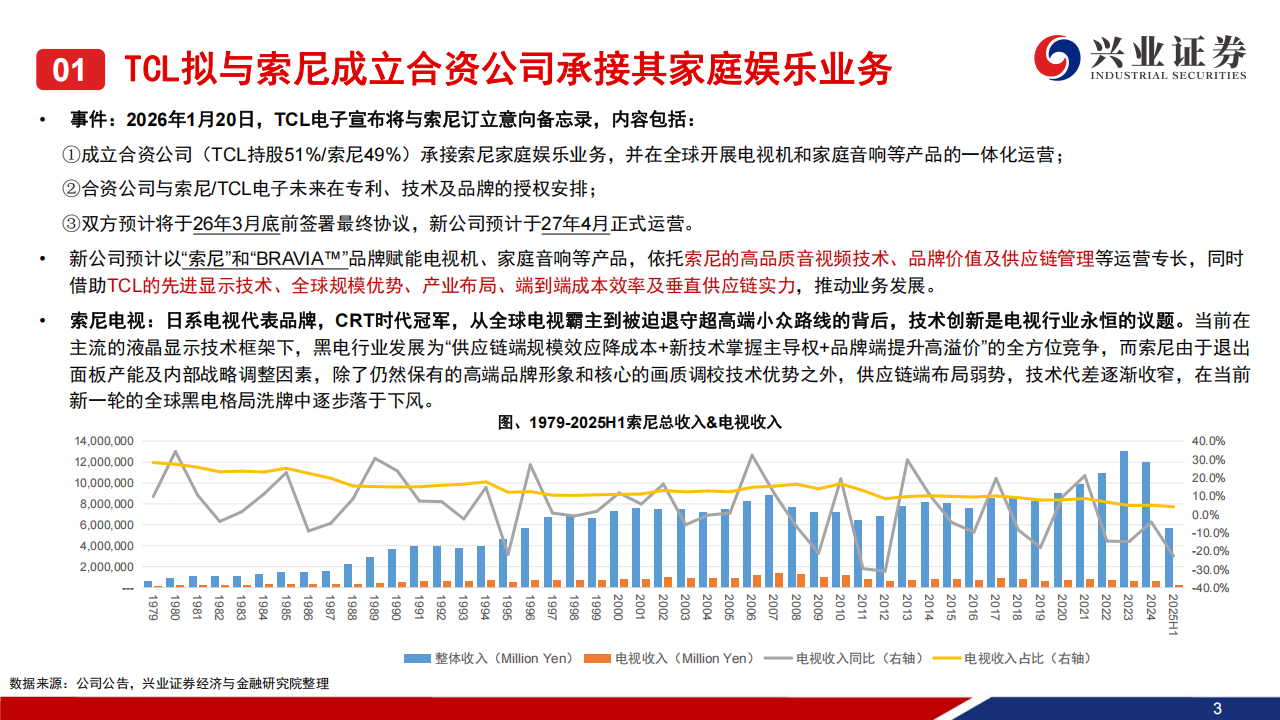

事件:2026年1月20日,TCL电子宣布将与索尼订立意向备忘录,将成立合资公司(TCL持股51%/索尼49%)承接索尼家庭娱乐业务,并在全球开展电视机和家庭音响等产品的一体化运营,双方预计将于26年3月底前签署最终协议,新公司预计于27年4月正式运营。

索尼为什么要剥离电视机等业务?索尼是日系电视代表品牌和CRT时代的冠军,但在当前液晶显示技术框架下,黑电行业发展为“供应链端规模效应降成本+新技术掌握主导权+品牌端提升高溢价”的全方位竞争,而索尼由于退出面板产能及内部战略调整因素,除了仍然保有的高端品牌形象和核心的画质调校技术优势之外,供应链端布局弱势,技术代差逐渐收窄,在新一轮的全球黑电格局洗牌中逐步落于下风,电视硬件业务陷入规模收缩&盈利压力的循环,集团内部也逐步演变为较边缘的业务。

中系出海合作案例复盘:(1)海信赋能、东芝扭亏的日系黑电品牌收购。2017年,海信宣布收购TVS公司95%股权并获得东芝电视全球40年品牌授权。海信对东芝保留核心管理&研发团队和核心市场,同时在资金、供应链、渠道上进行全面赋能提效,2019年东芝实现扭亏,至25H1净利率已升至7.3%。通过这笔收购,海信也收获了利润回报、品牌价值、日本&东南亚市场份额以及技术能力。(2)海信合作日立,技术&品牌加持、制造&渠道优化。2002年,海信集团与日立空调宣布成立合资公司,双方的合作是中国本土制造能力&渠道与海外高端技术&品牌的互补,后续中资控股成为合作战略升级的关键。目前海信日立在国内多联机市场连续6年稳居第一,成为海信家电重要的收入利润来源。

TCL合资索尼的形式与收益分析。新公司预计以“嗦尼”和“BRAVIATM”品牌赋能电视机、家庭音响等产品,依托索尼的高品质音视频技术、品牌价值及供应链管理等运营专长,同时借助TCL的先进显示技术、全球规模优势、产业布局、端到端成本效率及垂直供应链实力,推动业务发展。若合资公司顺利推进,索尼可保留核心品牌和流量入口并实现轻资产运营转型,对TCL更是全球战略升级与扩张过程中灵活高效、风险可控的关键一步。短期(1-3年):TCL规模有望问鼎全球第一,索尼加入TCL垂直一体化产业布局及全球供应链体系,利润预计持续改善。保守估计,2027年合资公司有望带来150亿以上市值空间。中长期(3-5年):TCL有望获得索尼品牌、渠道、技术等资源的全面赋能。

盈利预测与投资建议:当前时点TCL电子垂直一体化布局深化,技术与渠道壁垒稳固,股权激励目标明确,增长信心充足。短期看,海外旺季需求释放叠加北美扭亏兑现,国内自补持续推动结构升级,对冲面板价格上行压力,业绩预期有望稳步兑现;中长期看,合作索尼加快海外渠道拓展和结构升级,叠加MiniLED全球空间广阔。预计26/27年扣非归母净利为29/34亿港元,2月11日收盘价对应PE为11x/9x。风险提示:合作落地与业务协同不及预期,行业竞争加剧,成本大幅上涨。

事件:2026年1月20日,TCL电子宣布将与索尼订立意向备忘录,内容包括:

①成立合资公司(TCL持股51%/索尼49%)承接索尼家庭娱乐业务,并在全球开展电视机和家庭音响等产品的一体化运营;

②合资公司与索尼/TCL电子未来在专利、技术及品牌的授权安排:

③双方预计将于28年3月底前签署最终协议,新公司预计于27年4月正式运营

新公司预计以“索尼”和“BRAVAUA”品牌赋能电视机、家庭音响等产品,依托索尼的高品质音视频技术、品牌价值及供应链管理等运营专长,同时借助TCL的先进技术、全球规模优势、产业布局、端到端成本效率及垂直供应链实力,推动业务发展。

索尼电视:日系电视代表品牌,CRT时代冠军,从全球电视霸主到被迫遵守超高端小众路线的背后,技术创新是电视行业永恒的议题。当前在主流的液晶显示技术框架下,黑电行业发展为“供应链端规模效应降成本+新技术掌握主导+品牌端提升高溢价的全方位竞争,而索尼由于退出面板产能及内部战略调整因素,除了仍然保有的高端品牌形象和核心的画质调校技术优势之外,供应链端布局弱势,技术代差逐渐收窄,在当前新一轮的全球黑电格局洗牌中逐步落于下风。

当前的困境:索尼电视面临的主要问题是硬件规模收缩&盈利压力的循环,导致其逐渐沦为集团内较为边缘的业务。

(1)韩系和中系激烈攻势下,索尼电视规模大幅收缩。2020-2024年索尼全球出货量从876万台降至481万台,群智咨询口径2025年为410万台。分价格带来看,索尼在中韩厂商依靠产业链优势强化价格竞争同时加速高端布局的过程中,被迫遵守超高端产品线。分地区来看,索尼电视在日本及亚太的市场影响力逐步衰减,在北美和西欧市场品牌定位相对高端,但份额也存在压力。

(2)供应链整合能力下降,规模效应减弱,盈利受限。

a.液晶时代布局面板数次未果,转型轻资产运营:索尼在CRT时代零件基本自给,但在液晶时代,公司错失面板产线早期扩张机遇,后与其他厂商合作(2004年S-LCD78代线、2009年SDP10代线)参与面板产能,但因金融危机、面板全球扩产价格暴跌等原因,最终均亏损离场。2012年起新任CEO平井一夫启动OneSony战略,电视转向轻资产+高端化运营,彻底退出面板制造,只保留组装和调校环节。

b.无屏导致规模扩张、技术迭代及盈利释放掣肘:①索尼面板采购规模小且来源分散,议价较低。②面板外部依赖度高导致供应链稳定性下降,且在MiniLED等新品布局上较为被动。③零部件多为广东且成本较高,盈利难以释放。

本文来自知之小站

报告已上传百度网盘群,限时10元即可加入

(如无法加入或其他事宜可联系zzxz_88@163.com)