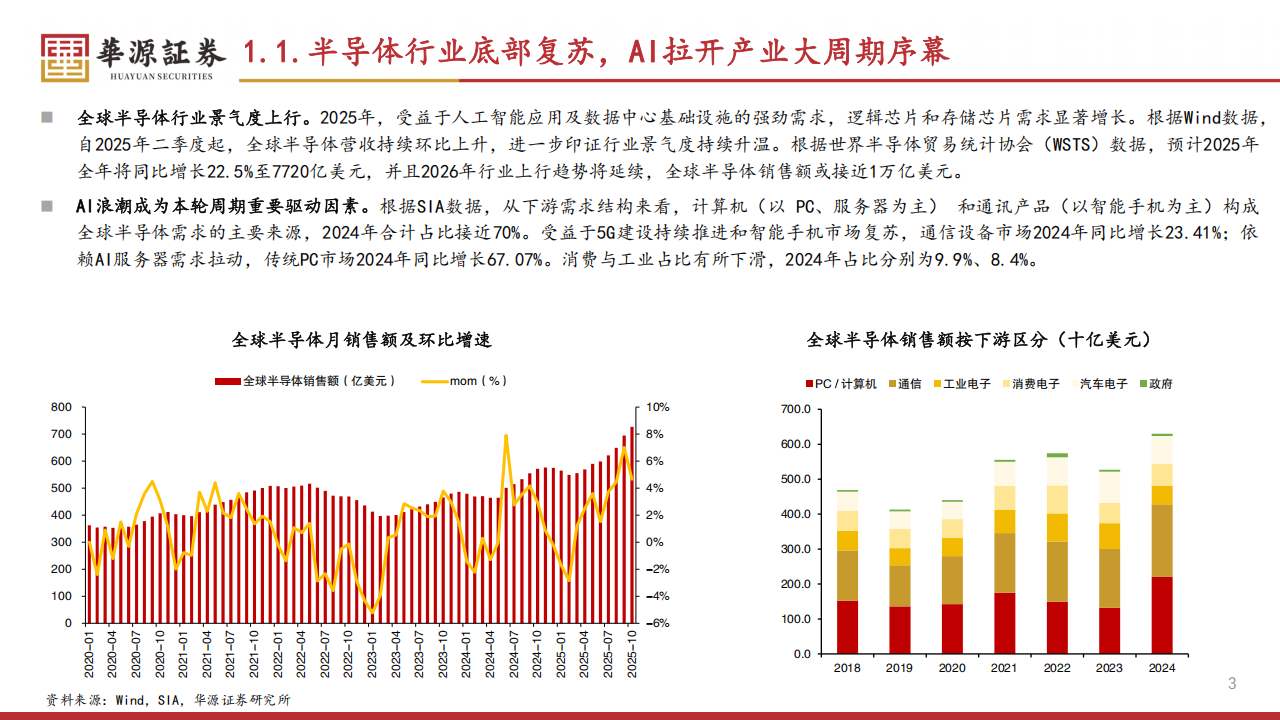

全球半导体行业景气度上行。2025年,受益于人工智能应用及数据中心基础设施的强劲需求,逻辑芯片和存储芯片需求显著增长。根据Wiind数据,自2025年二季度起,全球半导体营收持续环比上升,进一步印证行业景气度持续升温。根据世界半导体贸易统计协会(WSTS)数据,预计2025年全年将同比增长22.5%至7720亿美元,并且2026年行业上行趋势将延续,全球半导体销售额或接近1万亿美元。

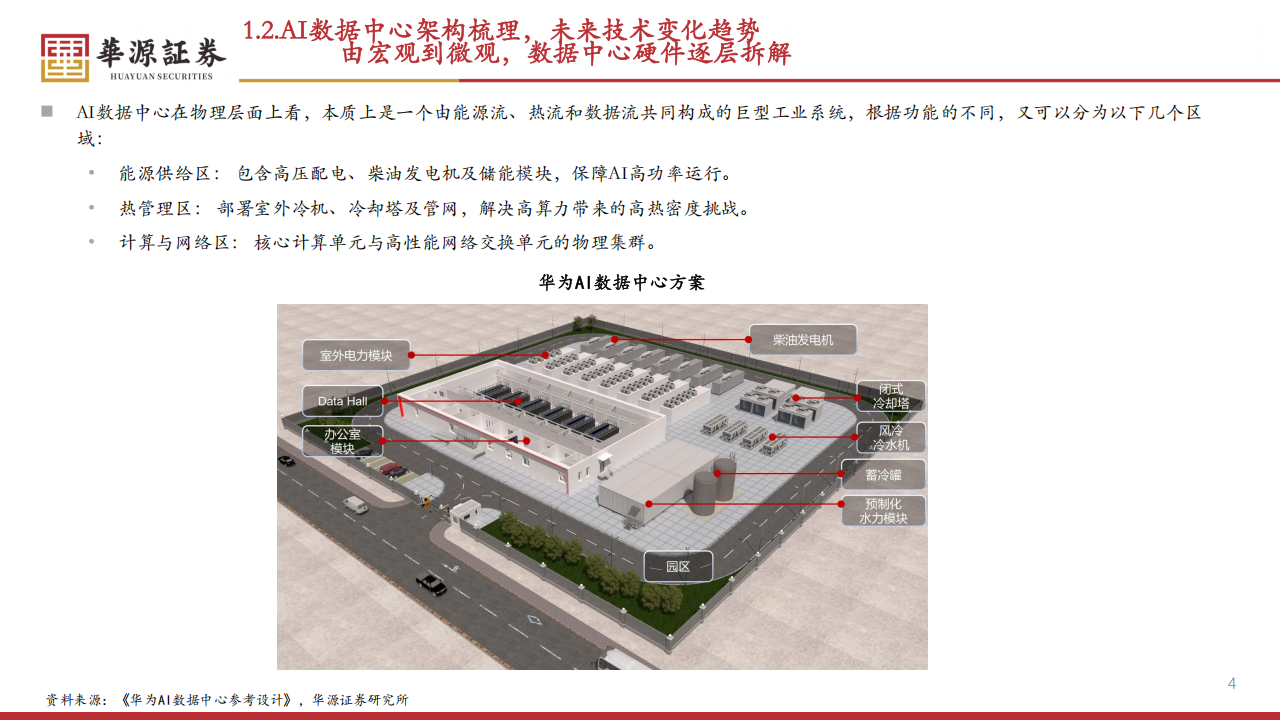

AI浪潮成为本轮周期重要驱动因素。根据SIA数据,从下游需求结构来看,计算机(以PC、服务器为主)和通讯产品(以智能手机为主)构成全球半导体需求的主要来源,2024年合计占比接近70%。受益于5G建设持续推进和智能手机市场复苏,通信设备市场2024年同比增长23.41%;依赖AI服务器需求拉动,传统PC市场2024年同比增长67.07%。消费与工业占比有所下滑,2024年占比分别为9.9%、8.4%。AI数据中心在物理层面上看,本质上是一个由能源流、热流和数据流共同构成的巨型工业系统,根据功能的不同,又可以分为以下几个区域:

能源供给区:包含高压配电、柴油发电机及储能模块,保障AI高功率运行。

热管理区:部署室外冷机、冷却塔及管网,解决高算力带来的高热密度挑战。

计算与网络区:核心计算单元与高性能网络交换单元的物理集群。

参考下图展示,外部的电源和液冷系统延伸到机房内部,为机柜的稳定运行提供基础设施的保障,而对于机房内部,主要包含计算机柜、存储机

框、通讯机柜、电源设备、冷冷设备。

参考右图,展示的是由英伟达NVI.72机柜组建成的一个SuperPOD超节点解决方案,由“8台NVI.72机柜+通讯机柜”构成。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)