前言

在全面建成小康社会与“十四五”规划深化推进的背景下,中国购物中心历经二十余载的持续下沉与迭代升级,已从一、二线城市的商业标杆发展为覆盖全域市场的城市综合服务中枢。作为集零售、餐饮、文化、体验、社交、科技于一体的“第三生活空间”,购物中心不仅是激发消费潜力、稳定经济大盘的“稳压器”,更是推动就业扩容、加速城市更新、培育本土品牌的“多维赋能平台”。在数字经济与绿色低碳转型的双重浪潮下,其角色进一步升维为“城市神经元”,深度融入国家双循环新发展格局。

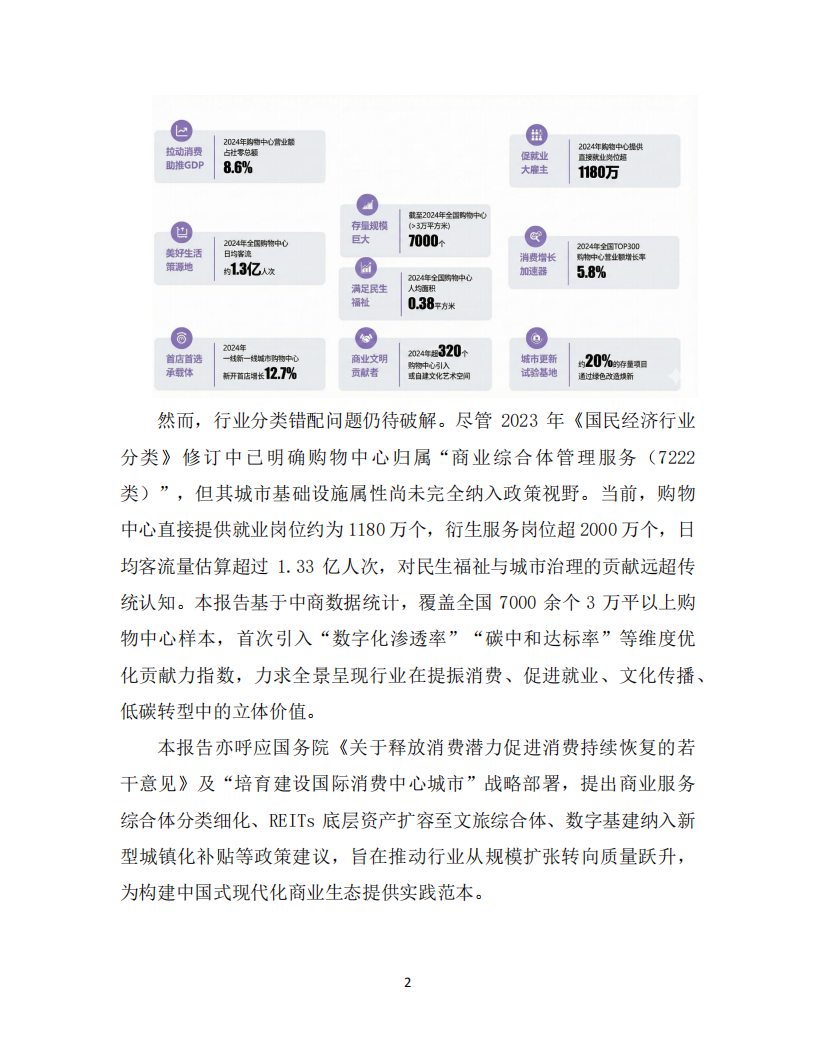

近三年,中国消费市场历经疫情波动后的强劲复苏,2024年社会消费品零售总额达到48.79万亿元,同比增长3.5%,其中购物中心总营业额占比8.6%,印证线下实体商业的韧性回归。面对“双碳”目标、人工智能产业化、REITs试点深化等政策导向,行业主动拥抱变革:全国超7000家3万平方米以上购物中心中,约20%的存量项目通过绿色改造焕新,多只消费基础设施REITs成功上市,数字孪生技术与元宇宙场景在项目中实现规模化应用,标志着行业进入“运营精细化+资产证券化+场景智能化”的新发展阶段。然而,行业分类错配问题仍待破解。尽管2023年《国民经济行业分类》修订中已明确购物中心归属“商业综合体管理服务(7222类)”,但其城市基础设施属性尚未完全纳入政策视野。当前,购物中心直接提供就业岗位约为1180万个,衍生服务岗位超2000万个,日均客流量估算超过1.33亿人次,对民生福祉与城市治理的贡献远超传统认知。本报告基于中商数据统计,覆盖全国7000余个3万平以上购物中心样本,首次引入“数字化渗透率”“碳中和达标率”等维度优化贡献力指数,力求全景呈现行业在提振消费、促进就业、文化传播、低碳转型中的立体价值。

本报告亦呼应国务院《关于释放消费潜力促进消费持续恢复的若干意见》及“培育建设国际消费中心城市”战略部署,提出商业服务综合体分类细化、REITs底层资产扩容至文旅综合体、数字基建纳入新型城镇化补贴等政策建议,旨在推动行业从规模扩张转向质量跃升,为构建中国式现代化商业生态提供实践范本。

第一部分中国购物中心对消费及经济社会贡献力

第一章购物中心:稳定内需的支点,城市活力的引擎

2024年,中国社会消费品零售总额达到48.79万亿元,市场在温和增长中继续释放内需潜力。作为承载城市商业文明的重要形态,购物中心依旧在构建消费信心、优化城市生活场景、提升社会就业方面发挥着不可替代的作用。

根据中国连锁经营协会与中商数据的联合调研,2024年全国购物中心销售总额约为4.2万亿元,占社会消费品零售总额的比重约为8.6%。在消费场景与渠道加速分化的背景下,购物中心所承载的功能已从“零售终端”演化为“生活引擎”,在经济恢复期中稳住了线下消费的基本盘,也成为城市空间中最具复合价值的公共商业场域之一。

这一年,购物中心不再仅仅依靠传统零售的销售增长,而是通过内容力、体验感和数字化连接力,重塑人们与商业空间之间的关系。特别是在二线及以下城市,购物中心作为本地居民的日常消费主场,在“近场消费”“多元服务”“社交半径”等层面提供了持续而温暖的支撑。

与此同时,高能级购物中心在消费升级中的牵引力也日益显著。无论是国际品牌的加速落地,还是沉浸式展览、主题快闪等“内容型运营”的广泛应用,购物中心正以不断创新的方式满足消费者多元、细分、场景化的消费诉求,激发出结构性增长的新动能。例如,南京

德基广场2024年销售额再创新高,显示出头部项目在品牌聚集、客群渗透与产业联动方面的独特能力。

更值得关注的是,购物中心对城市经济与社会活力的辐射效应正逐渐外溢。从带动就业、活化周边街区,到推动文化体验、促进社区融合,其已成为连接“消费一就业一服务”三者的重要节点,为稳定内需、激发城市烟火气提供了现实支撑。

展望未来,购物中心将继续在“结构重塑”中找准自身角色,不断拓展服务半径与产业张力,成为中国消费市场向高质量演进过程中的核心力量之一。

第二章购物中心人均面积变化

随着我国购物中心行业的发展,购物中心的总建筑面积和人均面积持续增长。根据测算,2024年全国人均购物中心面积约为0.38平方米。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)