摘要

■ 近年来,消费支出对拉动GDP增长起到重要作用,但行业整

体景气度尚未完全修复;居民收入增速放缓、储蓄意愿增强以及在外部宏观环境影响下,对消费能力和消费意愿形成制约,导致零售市场消费需求不足,消费信心仍有待提振。

■

2025年,中国零售行业在经济复苏的大背景下,呈现出“线上稳增、线下分化”的总体格局,线上零售、连锁超市、购物中心三大核心业态在发展中面临不同的机遇与挑战,行业整体正在向精准化、差异化、数字化方向转型。

■

2025年前三季度,零售样本企业营业总收入和利润总额延续下滑趋势;2025年三季度末,零售样本企业杠杆水平和偿债指标较上年底变化不大,仍具备改善空间。截至2025年10月底,样本企业高级别主体发行数量较多,存量债券余额中AA+及以上存续金额占92.95%,按企业性质划分,存量债券余额下国有企业债券余额占比77.38%,集中度高。

2025年以来,国家以《提振消费专项行动方案》为纲领,多部门配套出台财政、金融、监管等细化举措,从增收提力、大宗消费、新型消费、消费环境等多个维度发力,全面带动零售市场复苏。“十五五”规划提出消费作为经济增长的主引擎,国家对提振消费行动有望持续加码,利好政策有望不断推出。未来,随着增量政策与存量政策叠加发力,市场活力有望得到提升。

1

行业运行情况

近年来,消费支出对拉动GDP增长起到重要作用,但行业整体景气度尚未完全修复;居民收入增速放缓、储蓄意愿增强以及在外部宏观环境影响下,对消费能力和消费意愿形成制约,导致零售市场消费需求不足,消费信心仍有待提振。

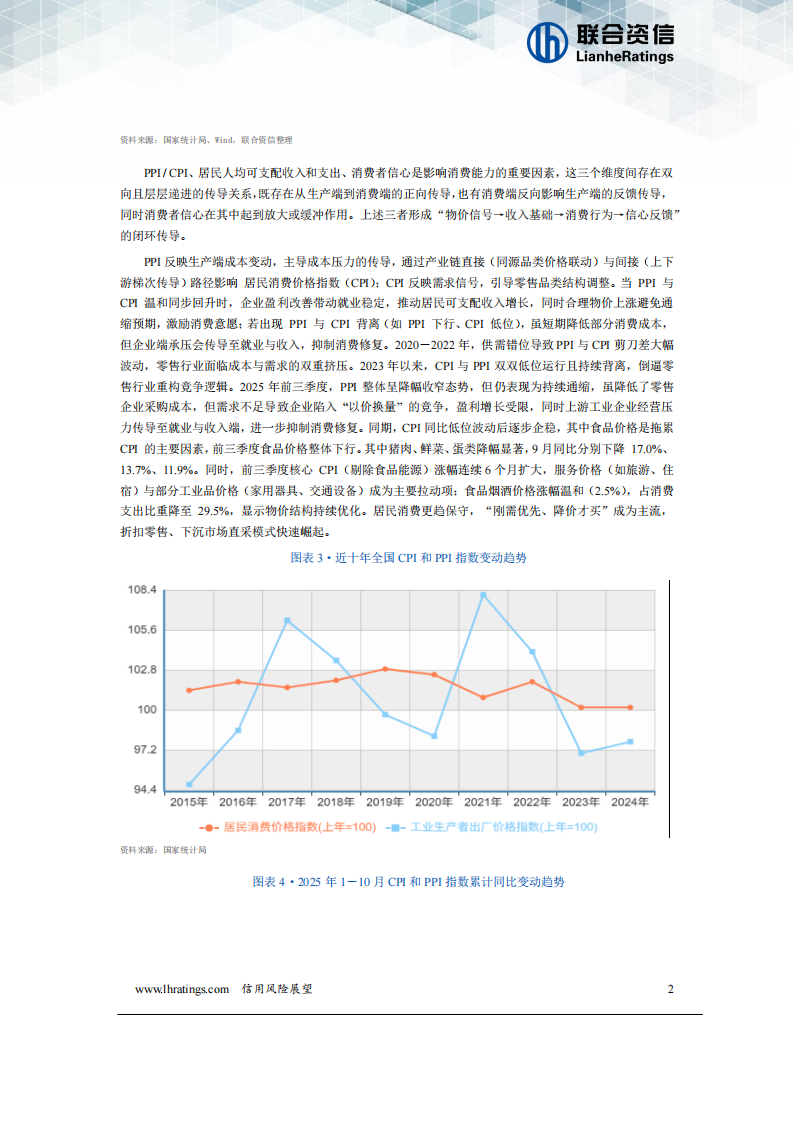

零售业关系国计民生,是现代商贸流通体系的重要组成部分,也是引导生产、扩大消费、吸纳就业、保障民生的重要载体,在繁荣市场、畅通经济循环等方面发挥着重要作用。近年来,中国零售行业增长与GDP增速变化趋势基本一致,对拉动国内生产总值起到重要作用,2024年全国GDP同比增长5.0%,最终消费支出拉动国内生产总值增长2.2个百分点。2024年,中国社会消费品零售总额同比增长3.5%,增幅较上年明显放缓,零售行业景气度仍有恢复空间。2025年1-9月,中国社会消费品零售总额365877亿元,同比增长4.5%,增速比上年同期及上年全年分别加快1.2个和1.0个百分点。其中,全国网上零售额108930亿元,同比增长8.6%,仍是拉动社会消费品总额增长的重要动力。同时,消费品以旧换新政策持续显效,限额以上单位家用电器和音像器材类、家具类、通讯器材类、文化办公用品类商品零售额分别增长25.3%、21.3%、20.5%、19.9%,增幅明显。PPI/CPI、居民人均可支配收入和支出、消费者信心是影响消费能力的重要因素,这三个维度间存在双向且层层递进的传导关系,既存在从生产端到消费端的正向传导,也有消费端反向影响生产端的反馈传导,同时消费者信心在其中起到放大或缓冲作用。上述三者形成“物价信号→收入基础→消费行为→信心反馈”的闭环传导。

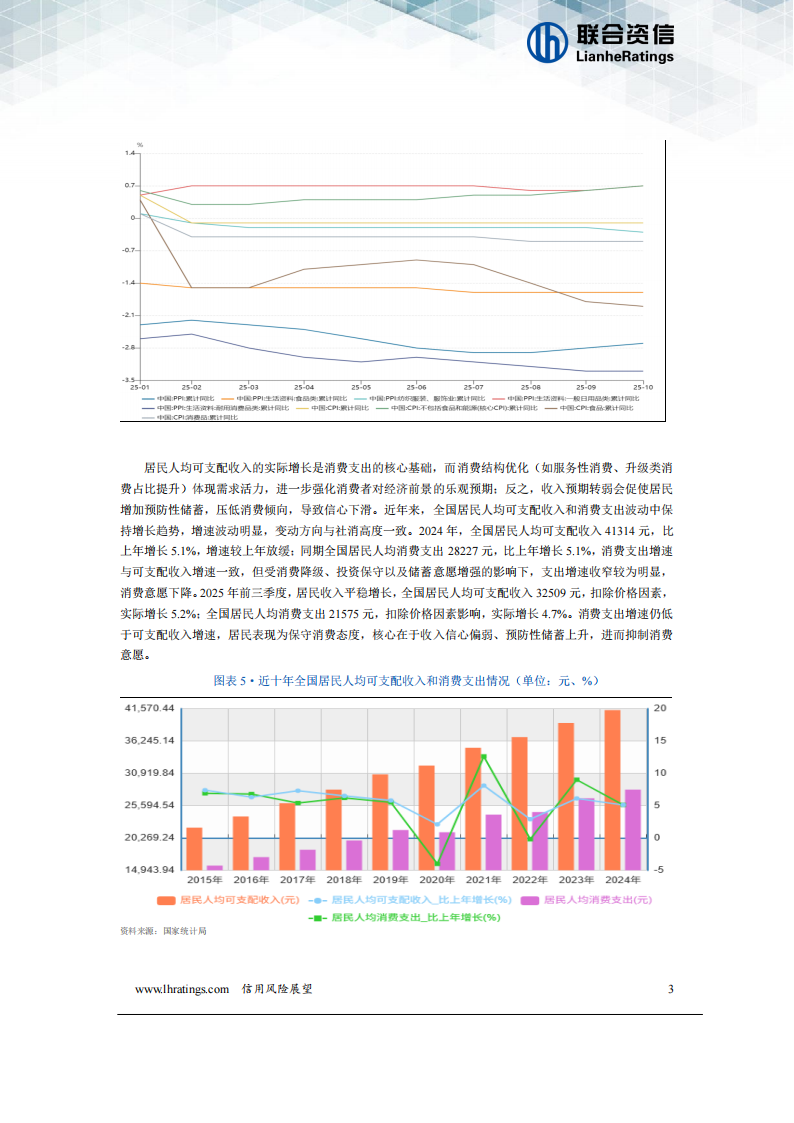

PPI反映生产端成本变动,主导成本压力的传导,通过产业链直接(同源品类价格联动)与间接(上下游梯次传导)路径影响居民消费价格指数(CPI);CPI反映需求信号,引导零售品类结构调整。当PPI与CPI温和同步回升时,企业盈利改善带动就业稳定,推动居民可支配收入增长,同时合理物价上涨避免通缩预期,激励消费意愿:若出现PPI与CPI背离(如PPI下行、CPI低位),虽短期降低部分消费成本,但企业端承压会传导至就业与收入,抑制消费修复。2020-2022年,供需错位导致PPI与CPI剪刀差大幅波动,零售行业面临成本与需求的双重挤压。2023年以来,CPI与PPI双双低位运行且持续背离,倒逼零售行业重构竞争逻辑。2025年前三季度,PPI整体呈降幅收窄态势,但仍表现为持续通缩,虽降低了零售企业采购成本,但需求不足导致企业陷入“以价换量”的竞争,盈利增长受限,同时上游工业企业经营压力传导至就业与收入端,进一步抑制消费修复。同期,CPI同比低位波动后逐步企稳,其中食品价格是拖累CPI的主要因素,前三季度食品价格整体下行。其中猪肉、鲜菜、蛋类降幅显著,9月同比分别下降17.0%、13.7%、11.9%。同时,前三季度核心CPI(剔除食品能源)涨幅连续6个月扩大,服务价格(如旅游、住宿)与部分工业品价格(家用器具、交通设备)成为主要拉动项:食品烟酒价格涨幅温和(2.5%),占消费支出比重降至29.5%,显示物价结构持续优化。居民消费更趋保守,“刚需优先、降价才买”成为主流,折扣零售、下沉市场直采模式快速崛起。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)