核心观点:

●从细分品类来看,药品和器械的线上化渗透持续,保健品有望为平台

带来广告收入的增量。(1)药品,线上药店是药品销售中份额增长势头最为强劲的渠道,截至25Q1的份额为4.3%,在“多快好省”的优势和线上医保、处方外流的政策驱动下,份额有望持续提升。(2)器械,今年以来,多个地区的国补涉及到适老化产品,对线上医疗器械的销售起到了带动作用,长期来看老龄化、健康管理意识提升及科技进步有望带动家用器械市场增长,当前家用器械产品创新持续推进,头部医疗器械公司加大电商渠道投入,线上化趋势将持续。(3)保健品,线上已成为保健品销售的主要渠道,保健品新品竞争的特征、用户对于大健康的关注度增加会使得保健品品牌加大在线上的广告投放。

●渠道来看,020有望与大厂即时零售实现协同,Al问诊为互联网医疗

平台带来导流。(1)当前的020和B2C两大渠道中,B2C主要玩家包括京东、天猫两大平台,020药品市场规模小于B2C,主要玩家包括美团、饿了么和京东到家,其中美团占据接近80%份额。02O在零售药店销售额当中的占比不断提升,今年8月同比提升1.7pct至8.9%;代表的药品特征来看,B2C平台处方药占比稍高,020渠道中仍以OTC为主;从药品供应来看,B2C偏自营,020以线下药店直送为主要来源。(2)渠道方面存在的机遇,2025年以来,即时零售竞争态势激烈,大厂皆加强布局,尤其是9月以来,对非餐品类的布局加深。其中,京东大药房的线下实体店落地,有望实现自营的供应链优势与即时零售业务的协同。(3)AI问诊赋能,Al技术正重塑医疗领域的服务模式与运营效率,对于互联网医疗平台来说,通过生态内药品商城的布局在问诊结束后推送药品链接、或通过连接真实医疗资源,实现服务闭环,并且可以提供020或B2C买药服务,在互联网医疗平台实现收入闭环。

● 投资建议。在品类端,药品、器械的线上化渗透持续,并受益于处方

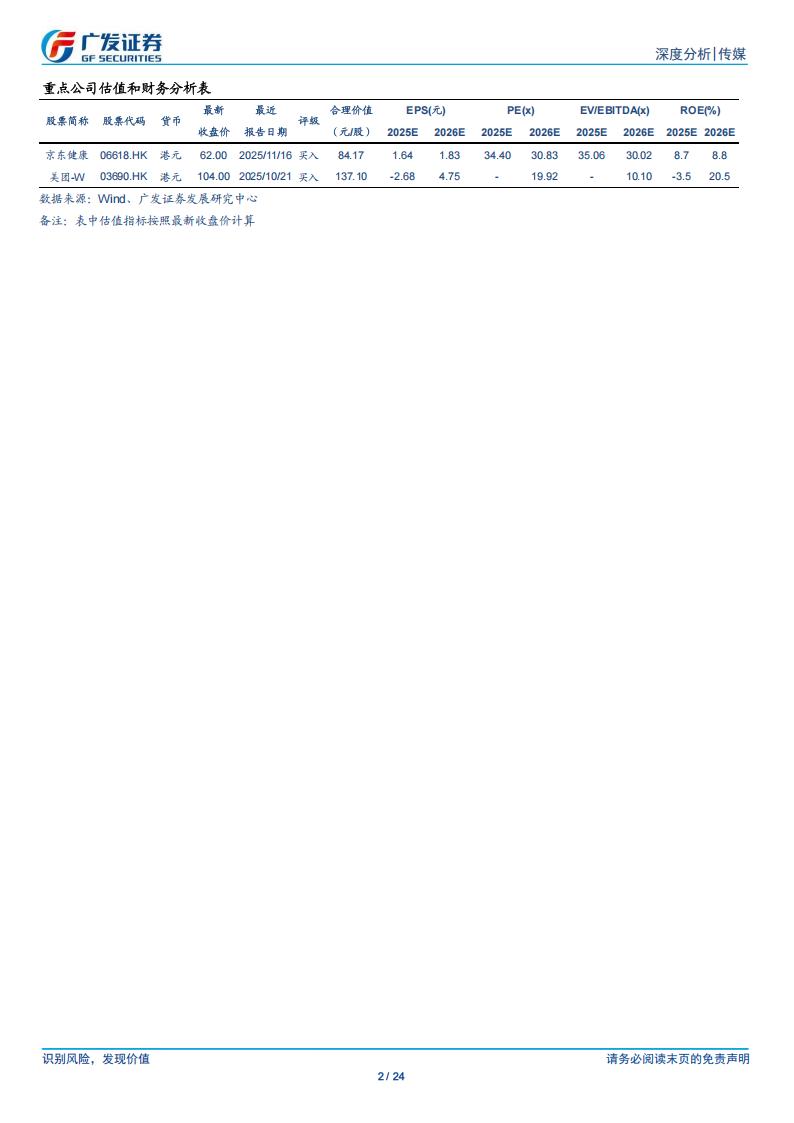

外流、线上医保和国补的政策趋势,保健品线上渗透已较为成熟,但新品竞争的特征会带来广告投流的增长,为平台带来广告收入的增加。在渠道端,今年大厂即时零售竞争加剧,9月以来加大非餐领域的布局,有望与互联网医疗平台实现业务协同、带来赋能;Al问诊的持续完善有望为平台药品的销售带来导流,看好互联网医疗平台未来的发展空间。推荐京东健康、美团,建议关注阿里健康、平安好医生等。

●风险提示。互联网医疗政策进一步趋严的风险、处方外流不及预期的

风险、市场竞争超预期的风险。

一、按品类:药品、器械线上渗透持续,保健品投流增长

从包含药品和非药品的全口径来看,随着医疗改革深入,消费人群有更多的渠道选择,线下实体药店逐渐失去价格优势,2024年份额占比下降至65%,较2023年下降2.5个百分点;网上药店价格透明,便于选择,使得其份额持续增加,2024年升至35%,份额仍有继续扩张的态势。

(一)药品:三重变量带动线上化趋势持续

中国药品行业销售额按照三大终端六大市场份额拆解。目前公立医院终端仍占药品市场销售额的大头,截至25Q1的市场份额为61%;零售药房是增长最快的终端,截至25Q1的份额接近30%,零售药房当中,线上药店是份额增长势头最为强劲的市场,截至25Q1的份额为4.3%,在“多快好省”的优势和线上医保、处方外流的政策驱动下,份额有望持续提升。我们认为带动药品线上渗透的三重主要因素

第一重:相较线下药店,线上药店具有“多快好省”的优势

(1)多,与线下药店的有限药品品类相比,互联网医疗平台拥有无限货架。根据公司财报,截至25H1,京东健康平台的商家数量超过15万家,较2024年底增长超过5万家;截至2025年9月底,天猫健康平台服务商家数同比增长39%至超过5.6万个,同时在线SKU达到9700万。

(2)快,药品配送时效性较强。根据米内零售观察,美团买药能够在30分钟之内用即时零售的方式及时送到消费者手中,尤其是解决24小时用药,以及夜间的急性用药场景;京东健康的前置仓模式,已做到可以将部分订单的送达时间缩减到9分钟;对于急送药,近期“叮当快药”启动了“急药一刻钟,爱在分秒中”的专项行动,将急用药的配送时效提升至15分钟。

(3)好,线下药店部分药品做国产替代且重推销,线上用户可在无限货架中自主决策,服务、保障较为到位。

(4)省,当便捷被满足之后,价格将成为消费者的核心决策因素。因为线下药店的房租、人力、运营等成本和利润压力,且线下比价成本高,实体药店通常会在一些药品上适度加价出售,以提升利润空间。根据米内零售观察,实体药店的客单价是69元,而线上平台的客单价是线下的一半。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)