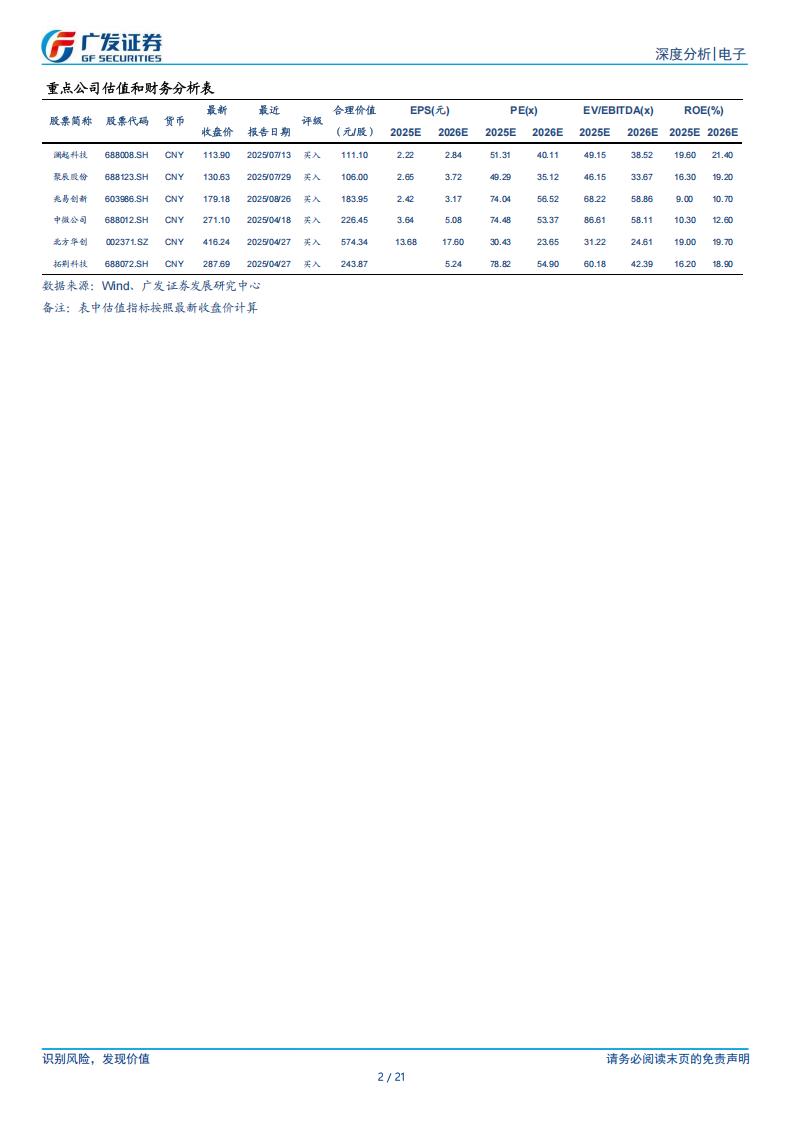

核心观点:

●海外存储原厂CY25Q3营收&利润环比向上。(1)美光:25Q3实现收

入113亿美元,yoy+46%,qoq+22%,毛利率46%,yoy +10pcts,qoq+7pcts;(2)三星电子:25Q3实现收入621亿美金,yoy+9%,qoq+16%;毛利率39%,yoy+1pcts,qoq+5pcts;(3)海力士:25Q3实现收入176亿美元,yoy+39%,qoq+10%,毛利率57%,yoy+5pcts,qoq+3pcts;(4)闪迪:25Q3实现收入23亿美元,yoy+21%,qoq+23%,毛利率30%,yoy-9pcts,qoq+4pcts;(5)铠侠:25Q3实现收入30亿美元,qoq+31%,yoy-7%,25Q3毛利率为32%(含JV调整后毛利率),qoq+5pcts,yoy-13pcts;(6)西部数据:25Q3实现收入28亿美元,yoy+27%,qoq+8%,毛利率44%,yoy+7pcts,qoq+3pcts;(7)希捷:25Q3实现收入26亿美元,yoy +21%,qoq+8%,毛利率40%,yoy+7pcts,qoq+2pcts.

● AI存储需求持续爆发,供需紧张驱动存储价格提升。DRAM方面,美

光预计FY26年(25.09-26.08)行业DRAM供应进一步趋紧。海力士预计FY25年(25.01-25.12)DRAM需求增速为10%+,FY26年预计同比增速超20%;三大原厂DRAM价格均环比增长;HBM方面,三大原厂均表示即将开始进入HBM4阶段,海力士预计公司的HBM供需紧张将持续至27年;NAND方面,各大原厂均表示NAND市场将持续走强,闪迪预计FY25/26年(24.07-25.06/25.07-26.06)行业供给增长约8%、17%;需求端26年受限需求约14%(供应限制),非受限需求约25%。供应紧张态势预计持续至FY26年底及以后;在供需紧张态势下,除铠侠因产品结构调整价格环比下降,其余NAND原厂价格均环比提升,其中闪迪CY25Q3价格环比增长15%,预期CY25Q4价格环比增长中双位数;HDD方面,希捷表示HDD供需差逐季度扩大,西部数据预计HDD将继续承担80%数据中心存储,在CSP CAPEX占比从较低个位数,提升至4-5%。

● CY25Q4营收&利润指引环比增长,看好存储周期持续向上。(1)美光

指引CY25Q4收入125亿美元±3亿美元。毛利率51.5%±1%。受价格、产品组合和成本下降推动,毛利率环比扩大580个基点。(2)闪迪指引CY25Q4收入25.5-26.5亿美金,中值qoq+12.7%,预计到2026年末市场对公司产品的需求将超过供应。25Q4毛利率为42%,qoq+12.1pcts;(3)西部数据指引CY25Q4收入29亿美元,yoy+20%,qoq+3%,毛利率44.5%,yoy+8.6pcts,qoq+0.6pcts。(4)希捷指引CY25Q4实现收入27亿美元,yoy+16%,qoq+2.7%。

●风险提示:Al产业发展以及需求不及预期;Al服务器出货量不及预期,

国产厂商技术和产品进展不及预期。

一、25Q3海外存储原厂营收与需求

海外存储原厂25Q3营收&利润环比向上。根据各公司CY25Q3业绩会transcript,(1)美光:25Q3实现收入113亿美元,yoy+46%,qoq+22%,毛利率46%,yoy+10pcts,qoq+7pcts;(2)三星电子:25Q3实现收入621亿美金,yoy+9%,qoq+16%;毛利率39%,yoy+1pcts,qoq+5pcts;(3)海力士:25Q3实现收入176亿美元,yoy+39%,qoq+10%,毛利率57%,yoy+5pcts,qoq+3pcts;(4)闪迪:25Q3实现收入23亿美元,yoy+21%,qoq+23%,毛利率30%,yoy-9pcts,qoq+4pcts;(5)铠侠:25Q3实现收入30亿美元,qoq+31%,yoy-7%,25Q3毛利率为32%(含JV调整后毛利率),qoq+5pcts,yoy-13pcts;(6)西部数据:25Q3实现收入28亿美元,yoy+27%,qoq+8%,毛利率44%,yoy+7pcts,qoq+3pcts;(7)希捷:25Q3实现收入26亿美元,yoy +21%,qoq+8%,毛利率40%,yoy+7pcts,qoq+2pcts.从库存水平看:美光、三星、海力士、闪迪、铠侠库存周转天数呈现下降趋势,西部数据、希捷库存周转天数呈现上升趋势。根据公司CY25Q3业绩会transcript,截至最新报告期末,7家存储厂商库存周转天数分别为121天、88天、116天、106天、100天、76天和92天。具体来看:(1)美光:受DRAM bit出货量环比强劲增长拉动,25Q3库存下降至83.55亿美元,库存周转天数下降至121天,环比下降16天,预计下一季度库存水平会继续改善;(2)三星:25Q3的DRAM和NAND bit出货量均超出公司预期,25Q3库存下降至358.47亿美元,库存周转天数下降至88天,环比-7天,预计客户2026年的需求仍将超过公司供应;(3)海力士:在强劲需求推动下,25Q3库存下降至93.70亿美元,库存周转天数下降至116天,环比-3天;(4)闪迪:公司库存水平处于低位,25Q3库存下降至19.07亿美元,库存周转天数下降至106天,环比-27天;(5)铠侠:25Q3库存下降至24.48亿美元,库存周转天数下降至100天,环比-23天,由于需求强劲,且持续超过供应水平,公司预计库存天数将保持当前水平;(6)西部数据:25Q3库存为13.93亿美元,库存周转天数为86天,环比+10天;(7)希捷,25Q3库存为14.96亿美元,库存周转天数为92天,环比+6天。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)