2025年以来日本国债收益率显著上行,收益率曲线“熊陡”变化,超长端国债收益率飙升至历史新高;一级市场认购倍数下滑,需求持续疲软,财务省干预政策效果有限。其深层原因包括:(1)日本政坛动荡期带来的避险和财政扩张需求,加大日债抛售压力,推升日债收益率快速上行;(2)日本财政面临宽松的必要性与财政可持续性担忧之间的“两难”困境,货币政策也面临控通胀的必要性与抑制经济增长的担忧之间的“两难”困境,预计日本将以稳住经济增长为核心,采用“财政小幅宽松+货币缓步收紧”的渐进型组合政策;(3)日央行退出宽松转型期的市场摩擦,需求较难接续、央行对长端利率干预灵活性不足,预计日债收益率进入“高波动、中枢抬升”的新常态。

本轮日债收益率飙升虽未再次如2024年8月般引发市场动荡,但我们观测到套息交易短期内有小幅逆转迹象。基于目前日元套息交易存量仍然庞大,以及后续日债收益率进入“高波动、中枢抬升”新常态的判断,我们认为后续仍需关注Carry Trade Unwind可能带来的市场风暴。

前瞻对资产价格走势的外溢影响,债市方面未来日债中枢波动抬升大概率将持续,美债收益率曲线或呈“牛陡”特征;汇市方面日元大概率走强但升值的节奏和力度仍有不确定性,美元指数短期内大幅下行空间不大,离岸人民币预计稳中有升、波幅或仍高;股市方面预计后续日股仍有一定上涨空间,美股或面临一定回调压力。

日债风暴诱因及其外溢影响几何?

一、市场表现:2025年以来日债收益率曲线呈“熊陡”走势,一级市场投资意愿清淡

(一)二级市场:收益率曲线“熊陡”变化,超长端国债收益率飙升至历史新高

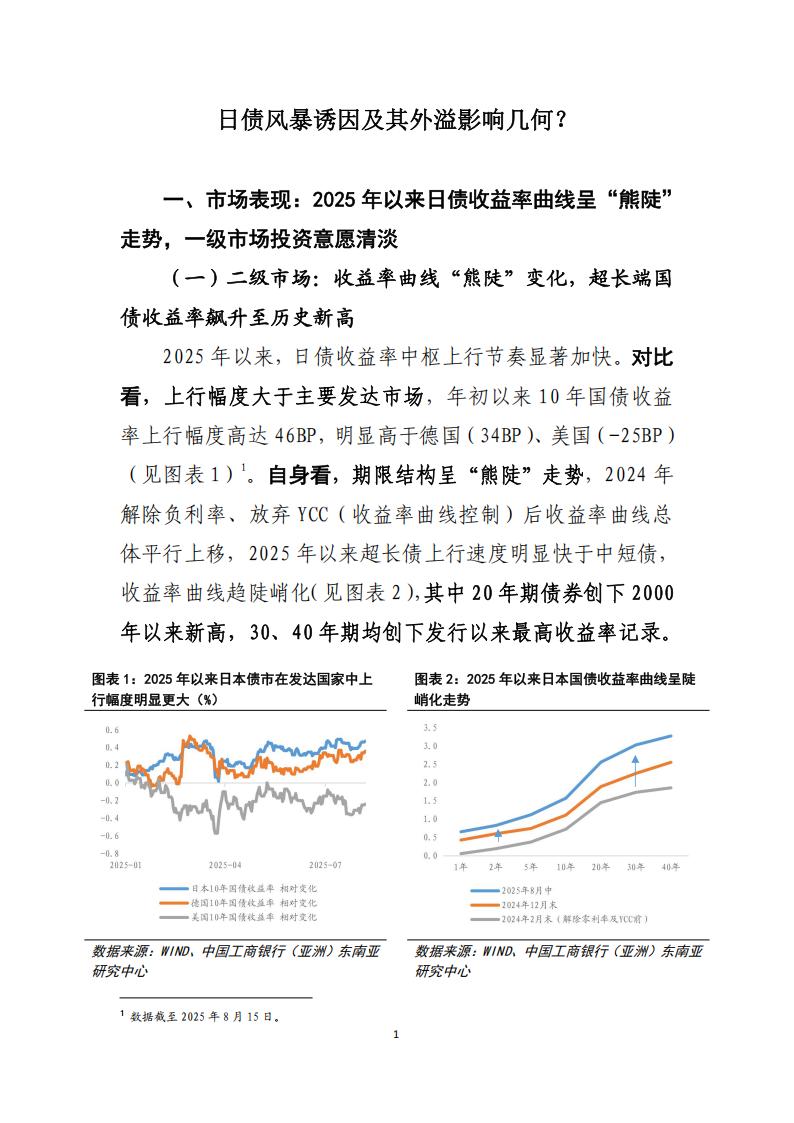

2025年以来,日债收益率中枢上行节奏显著加快。对比看,上行幅度大于主要发达市场,年初以来10年国债收益率上行幅度高达46BP,明显高于德国(34BP)、美国(-25BP)(见图表1)¹。自身看,期限结构呈“熊陡”走势,2024年解除负利率、放弃YCC(收益率曲线控制)后收益率曲线总体平行上移,2025年以来超长债上行速度明显快于中短债,收益率曲线趋陡峭化(见图表2),其中20年期债券创下2000年以来新高,30、40年期均创下发行以来最高收益率记录。

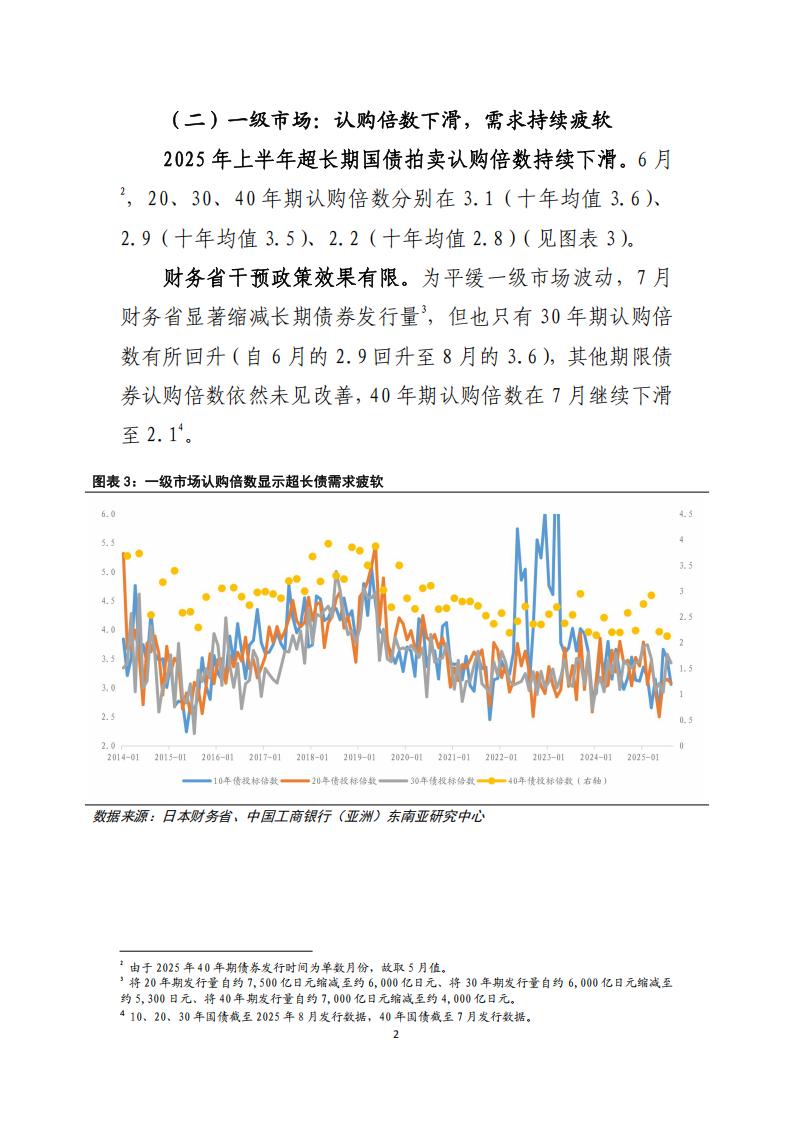

(二)一级市场:认购倍数下滑,需求持续疲软

2025年上半年超长期国债拍卖认购倍数持续下滑。6月²,20、30、40年期认购倍数分别在3.1(十年均值3.6)、

2.9(十年均值3.5)、2.2(十年均值2.8)(见图表3)。

财务省干预政策效果有限。为平缓一级市场波动,7月财务省显著缩减长期债券发行量³,但也只有30年期认购倍数有所回升(自6月的2.9回升至8月的3.6),其他期限债券认购倍数依然未见改善,40年期认购倍数在7月继续下滑至2.1⁴。

二、深层逻辑:政坛动荡期、政策两难期、退出宽松期“三期叠加”,增大不确定性隐忧

短期来看,日本政坛动荡期带来的避险和财政扩张需求,加大日债抛售压力,推升日债收益率快速上行。中长期来看,面对控通胀、稳经济、高财政赤字和低利率环境的不可持续性多重挑战,预计日本将以稳住经济增长为核心,采用“财政小幅宽松+货币缓步收紧”的渐进型组合政策;叠加日央行退出宽松转型期的市场摩擦,需求较难接续、央行对长端利率干预灵活性不足,预计日债收益率进入“高波动、中枢抬升”的新常态。

(一)政坛动荡:执政党在国会选举接连失利叠加宽财政诉求,推升日债抛售压力

执政党失去两院多数席位、日本首相面临“辞职”压力,政治环境的不稳定性加大日债避险抛压。继2024年众议院选举失利后,2025年7月作为执政联盟的自民、公明两党再次失去参议院多数席位,自此参众两院均为在野党占多数,执政党施政难度空前加大(见图表4)。此外,由于选举的再次惨败,首相石破茂民调支持率大幅波动⁵,不排除其“辞职”、自民党内部重选首相的可能性。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)