美股的第三轮AI叙事挑战

4月对等关税落地后,美股依托经济衰退担忧缓解、美联储宽松信号释放、AI资本开支浪潮及财政扩张重启等多重利好,呈现风险偏好升温、市场欣欣向荣的态势。但近期,美股第三轮AI叙事遭遇挑战:OpenAI、英伟达等企业“抱团”引发过度炒作,叙事链条持续拉长且核心从企业转向债务,市场敏感度显著提升—美联储主席鲍威尔“美股太贵”的言论曾致美股连跌三日,“关税2.0”冲击更引发全球风险资产恐慌。需明确的是,当前市场变局的关键并非贸易摩擦,而是AI叙事隐忧与系统脆弱性。

从基本面看,美股仍具备较强支撑。一方面,经济与就业韧性凸显。经济数据担忧消退推升散户FOMO情绪,就业市场缓慢走弱但未失速;美股“非基本面溢价”仅4%,标普500信息科技、通讯服务板块及“七巨头”上涨基本由盈利驱动,MSCI美国指数年内14%涨幅中盈利贡献占比达10%。另一方面,政策与资金面形成助力。投资者对财政由紧缩转为扩张持短期乐观态度,认为其将拉动私人部门需求;降息预期下,30年期抵押贷款利率降至近11个月新低,地产板块显现反弹迹象;高收入人群财富效应支撑零售企业盈利,海外资金也从1-4月的“撤离”转向7-9月的“重返”。尽管传统估值指标处历史高位,但分子端高生产力预期与企业充裕现金流仍对美股形成支撑,且美股长期交易拥挤度较低,短期回调或继续吸引资金入场。

当前核心风险聚焦于第三轮AI泡沫的孕育。此前AI叙事已历经两轮调整(2024年7月scaling law“撞墙”、2025年1月“Deepseek时刻”),如今的第三轮风险为“AI+债务”的新模式。科技巨头资本开支从依赖经营现金流,转向股权、债券、信息披露度较低的私募信贷等外部融资,债务风险或向多市场传导,冲击范围远超单纯的股市泡沫。同时,巨头们相互投资正模糊行业角色边界,加剧市场非理性;AI叙事的兑现久期拉长至2030年,并涉及算力、电力、储能等长链条,回报前景模糊。尽管三季度科技板块EPS预计增20.9%,远高于标普500的8.0%,但财政货币边际宽松的环境下难以区分AI的真实赋能效果,政府对AI的战略支持甚至可能进一步放大杠杆与估值的问题。

我们认为,美股高位浮盈丰厚但AI债务与系统风险上升,需保持谨慎。当前“左手AI、右手黄金”的哑铃策略成为对冲滞胀环境下不确定性的主流选择,既要正视美股的惯性与刚性,更需警惕核心驱动因素变化引发的连锁反应。

风险提示

1)公开数据存在滞后性;2)地缘局势或特朗普对内对外政策出现超预期变化;3)科技巨头AI商业化进程加速。4月对等关税之后,愈发乐观的图景在美股逐步展现——经济衰退的担忧逐步缓解,联储鸽声嘹亮打开货币宽松的大门,AI资本开支浪潮与财政重启扩张撬动新一轮投资,高收入人群消费与美国企业利润率仍相对稳定。市场一派欣欣向荣,风险一度无人问津。

近期,Al叙事时隔半年重新面临挑战,最新的担忧是OpenAI、英伟达、甲骨文互相“抱团”,故事越讲越远,链条越拉越长,且主角正从企业变成债务。

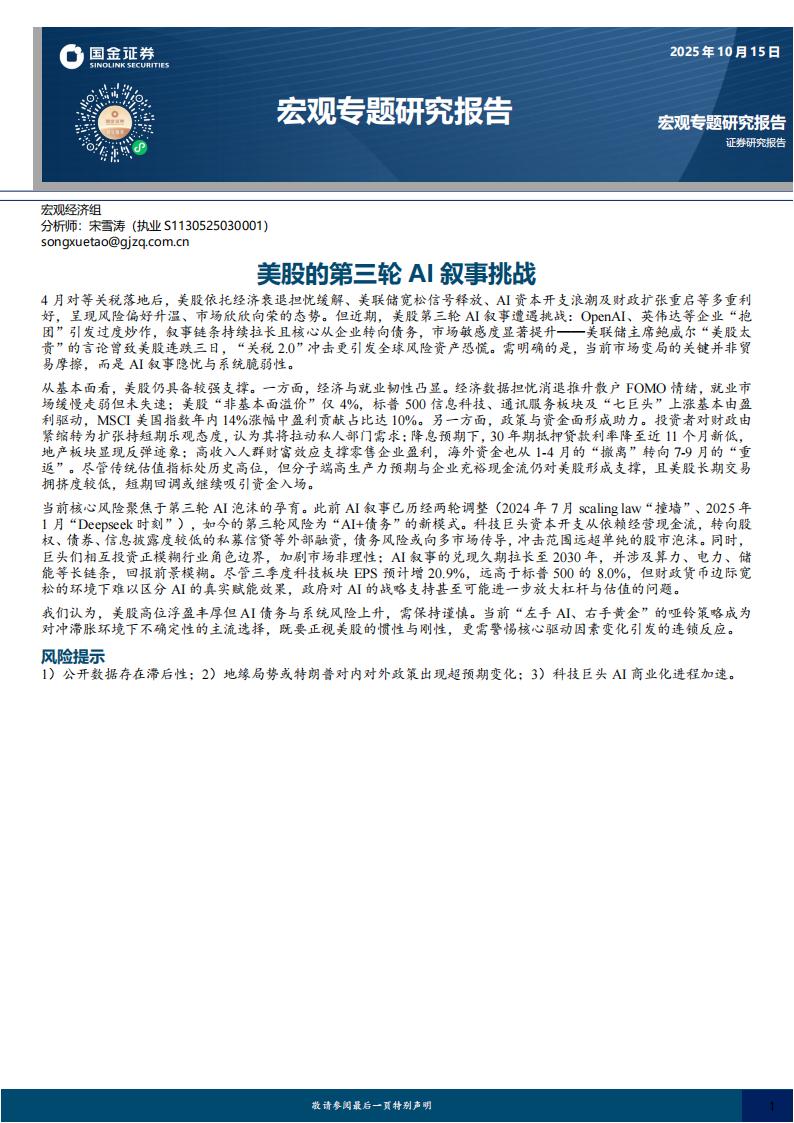

在对叙事的担忧下,高位的美股对任何负面新闻的反应都可能放大。9月23日,美联储主席鲍威尔在演讲中称“美股估值过高”,一度让后者连续下跌三个交易日;10月10日晚间,特朗普威胁加征100%关税²,引发美股恐慌性下跌,其中标普跌近3%、芯片指数跌超6%,中概跌6%,风险资产比特币跌10%、以太坊跌20%,黄金避险属性再次凸显。

“关税2.0”的担忧很快消散,决定市场的关键也并非贸易问题,而是对AI叙事的隐忧和系统的脆弱性,是否会成为现实的冲击。

一、美股基本面仍然不弱

对等关税后,美股在“水牛”基础上迎来经济数据担忧的日益缓解。二季度以来,美元流动性改善预期、FOMO情绪以及缺少跨区域大类资产配置能力等因素,使散户群体对经济下行的风险选择性视而不见。而随着关税大棒与财政紧缩的不确定性在二、三季度有所缓解,经济基本面担忧退去使FOMO情绪更加高涨。

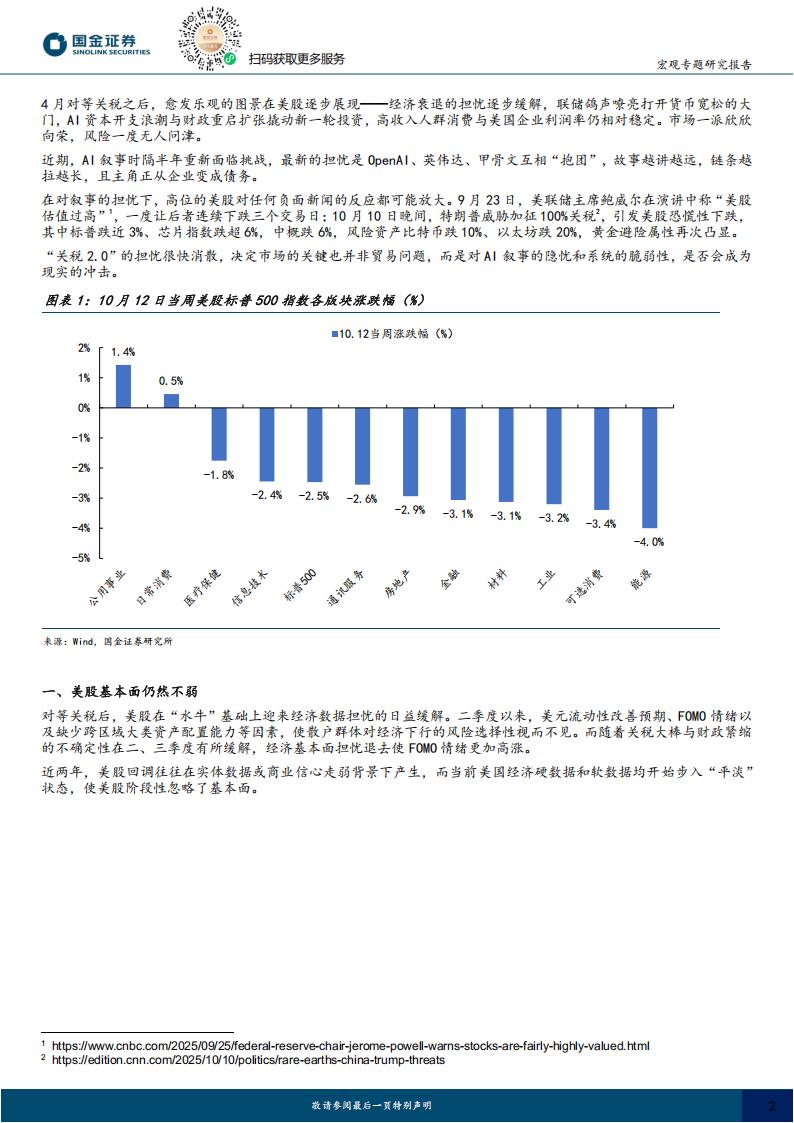

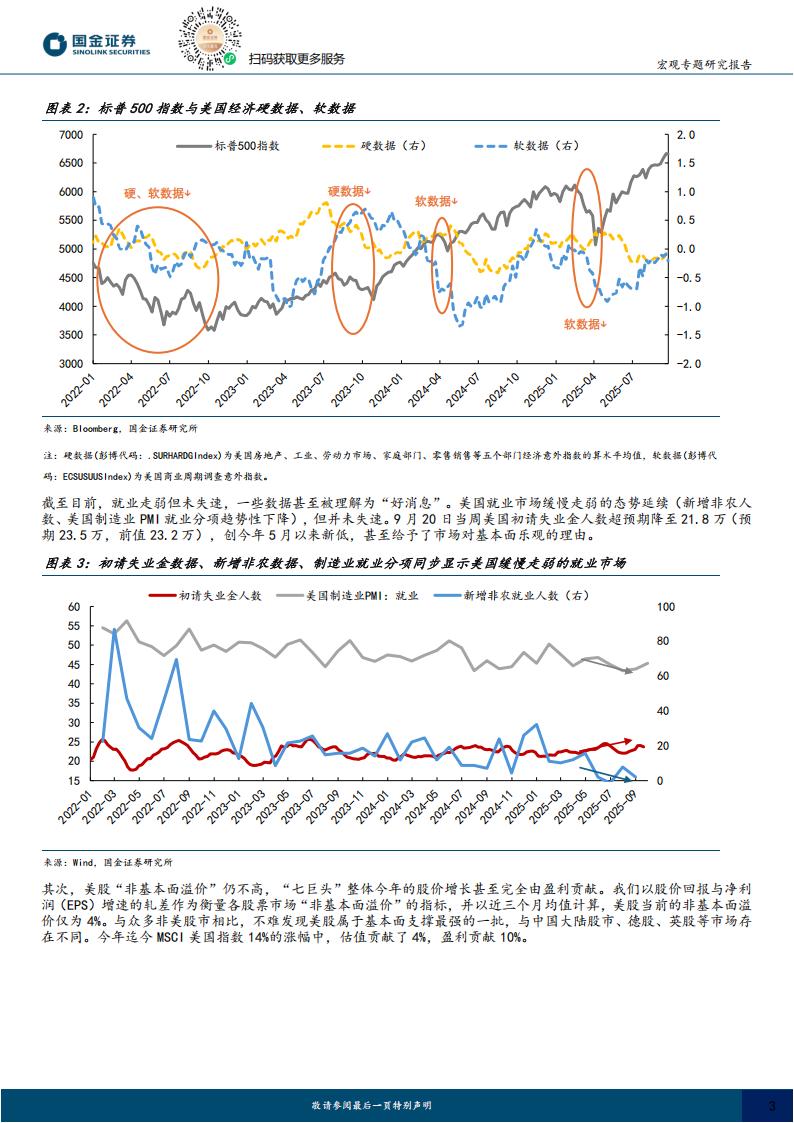

近两年,美股回调往往在实体数据或商业信心走弱背景下产生,而当前美国经济硬数据和软数据均开始步入“平淡”状态,使美股阶段性忽略了基本面。截至目前,就业走弱但未失速,一些数据甚至被理解为“好消息”。美国就业市场缓慢走弱的态势延续(新增非农人数、美国制造业PMI就业分项趋势性下降),但并未失速。9月20日当周美国初请失业金人数超预期降至21.8万(预期23.5万,前值23.2万),创今年5月以来新低,甚至给予了市场对基本面乐观的理由。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)