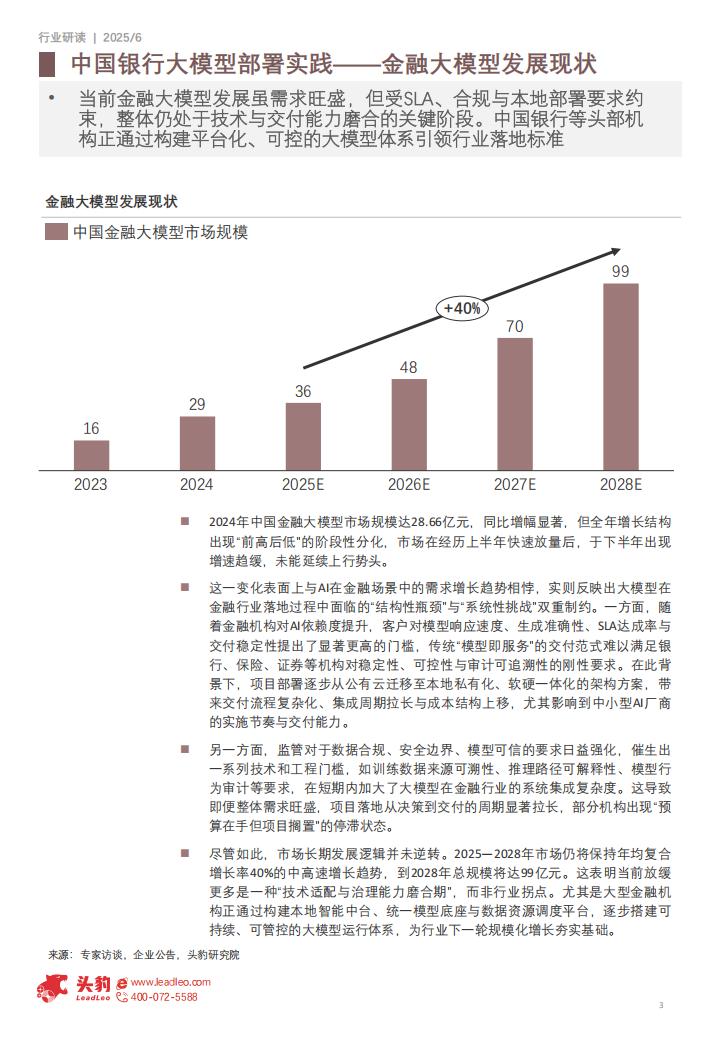

■ 2024年中国金融大模型市场规模达28.66亿元,同比增幅显著,但全年增长结构

出现“前高后低”的阶段性分化,市场在经历上半年快速放量后,于下半年出现增速趋缓,未能延续上行势头。

■ 这一变化表面上与AI在金融场景中的需求增长趋势相悖,实则反映出大模型在

金融行业落地过程中面临的“结构性瓶颈”与“系统性挑战”双重制约。一方面,随着金融机构对AI依赖度提升,客户对模型响应速度、生成准确性、SLA达成率与交付稳定性提出了显著更高的门槛,传统“模型即服务”的交付范式难以满足银行、保险、证券等机构对稳定性、可控性与审计可追溯性的刚性要求。在此背景下,项目部署逐步从公有云迁移至本地私有化、软硬一体化的架构方案,带来交付流程复杂化、集成周期拉长与成本结构上移,尤其影响到中小型AI厂商的实施节奏与交付能力。

■ 另一方面,监管对于数据合规、安全边界、模型可信的要求日益强化,催生出

一系列技术和工程门槛,如训练数据来源可溯性、推理路径可解释性、模型行为审计等要求,在短期内加大了大模型在金融行业的系统集成复杂度。这导致即便整体需求旺盛,项目落地从决策到交付的周期显著拉长,部分机构出现“预算在手但项目搁置”的停滞状态。

■ 尽管如此,市场长期发展逻辑并未逆转。2025—2028年市场仍将保持年均复合

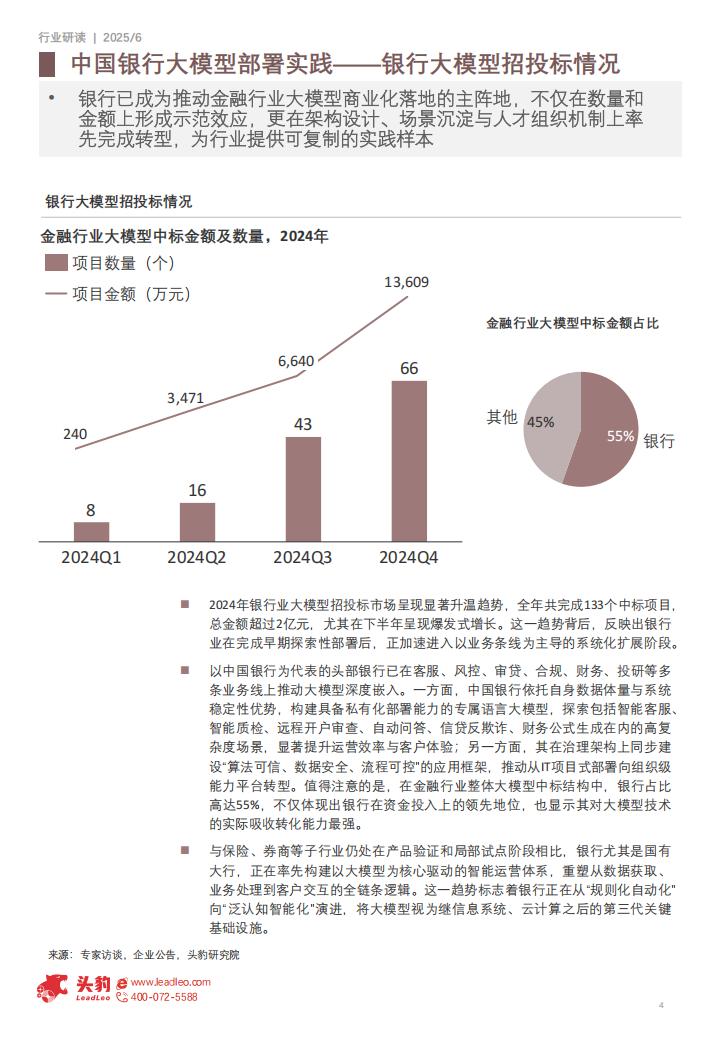

增长率40%的中高速增长趋势,到2028年总规模将达99亿元。这表明当前放缓更多是一种“技术适配与治理能力磨合期”,而非行业拐点。尤其是大型金融机构正通过构建本地智能中台、统一模型底座与数据资源调度平台,逐步搭建可持续、可管控的大模型运行体系,为行业下一轮规模化增长夯实基础。2024年银行业大模型招投标市场呈现显著升温趋势,全年共完成133个中标项目,总金额超过2亿元,尤其在下半年呈现爆发式增长。这一趋势背后,反映出银行业在完成早期探索性部署后,正加速进入以业务条线为主导的系统化扩展阶段。以中国银行为代表的头部银行已在客服、风控、审贷、合规、财务、投研等多条业务线上推动大模型深度嵌入。一方面,中国银行依托自身数据体量与系统稳定性优势,构建具备私有化部署能力的专属语言大模型,探索包括智能客服、智能质检、远程开户审查、自动问答、信贷反欺诈、财务公式生成在内的高复杂度场景,显著提升运营效率与客户体验;另一方面,其在治理架构上同步建设“算法可信、数据安全、流程可控”的应用框架,推动从IT项目式部署向组织级能力平台转型。值得注意的是,在金融行业整体大模型中标结构中,银行占比高达55%,不仅体现出银行在资金投入上的领先地位,也显示其对大模型技术的实际吸收转化能力最强。

与保险、券商等子行业仍处在产品验证和局部试点阶段相比,银行尤其是国有大行,正在率先构建以大模型为核心驱动的智能运营体系,重塑从数据获取、业务处理到客户交互的全链条逻辑。这一趋势标志着银行正在从“规则化自动化”向“泛认知智能化”演进,将大模型视为继信息系统、云计算之后的第三代关键基础设施。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)