煤炭供应:前三季度煤炭销售减量,进口减量,三季度产量开始下降。

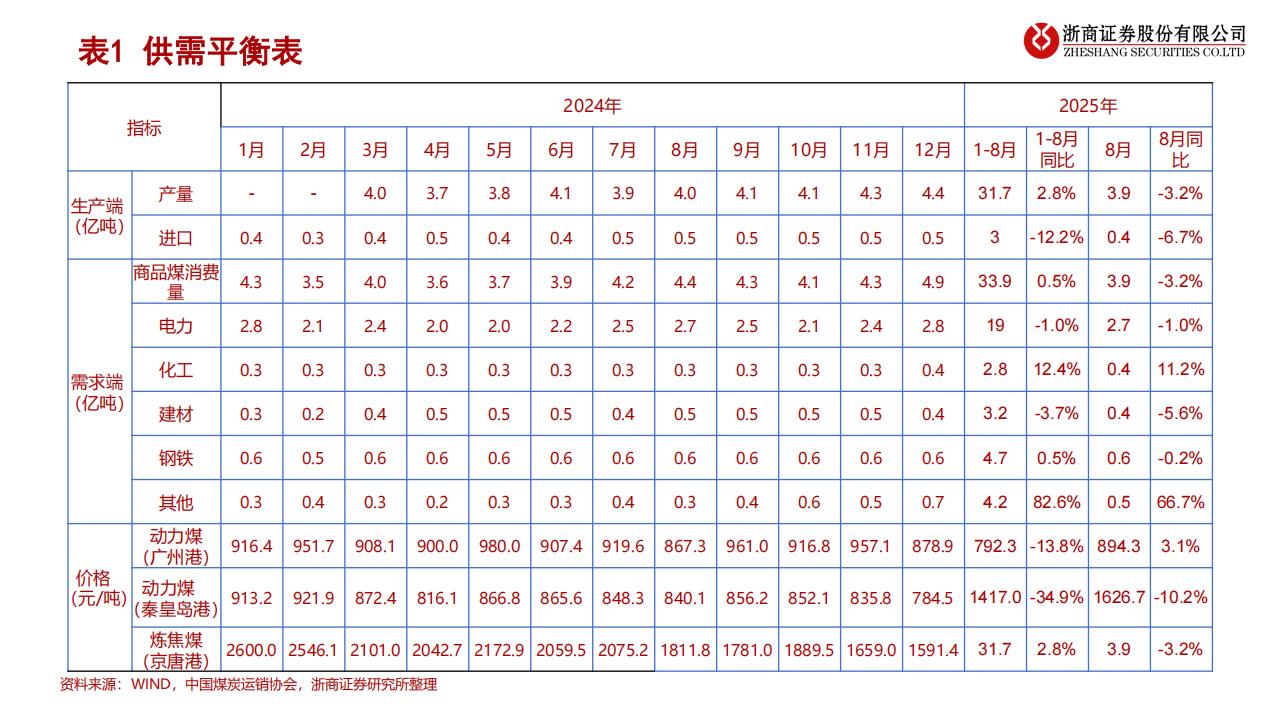

20大集团:1-9月,销量日均值693.6万吨,同比减少1.8;9月日均值713.3万吨,同比增加1.7%。全国煤炭产量:1-8月,产量31.7亿吨,同比增长2.8%。7月、8月产量同比分别下降3.8%、3.2%。煤及褐煤进口:1-8月,进口3亿吨,同比减少12.2%;8月进口4274万吨,同比减少6.7%

煤炭需求:2025年前8月全国煤炭消费量略增,8月同比减少0.8%。

商品煤消费量:1-8月,耗煤33.9亿吨,同比增长0.5%;8月耗煤4.5亿吨,同比减少0.8%。其中电力行业,1-8月耗媒19亿吨,同比减少8;8月耗煤2.7亿吨,同比减少1%.化工行业,1-8月耗煤2.8亿吨,同比增长12.4;8月耗煤0.4亿吨,同比增长11.2%。建材行业,1-8月耗煤3.2亿吨,同比减少3.7%;8月耗煤0.4亿吨,同比减少5.6%。钢铁行业,1-8月耗煤4.7亿吨,同比增长0.5%;8月耗煤0.6亿吨,同比减少0.2%。

煤炭价格:1-9月(截至2025年9月30日)煤炭价格同比均回落。

动力煤(广州港):1-9月,787.2元/吨,同比减少136.3元/吨,减少14.8%。炼焦煤(京唐港):1-9月,1440.4元/吨,同比减少691.8元/吨,减少32.4%。无烟煤(阳泉):1-9月,8B2.3元/吨,同比减少104.7元/吨,减少10.6%。动力煤长协价:1-9月,677.9元/吨,同比减少24.3元/吨,减少3.5%。

四季度展望:旺季来临,电厂和供热公司即将补库,长协价格抬升支撑现货价格,预计煤价10月中下旬上涨。政策方面,预计“反内卷”政策将持续推动行业自律,驱动煤炭供应收缩,进一步支撑煤价稳步上涨。产能置换限制产能规模,预计产能可能会受产能指标的影响而减少。

投资建议:1-8月煤炭产量和消费略增,煤炭基本面较弱,煤炭价格走势偏弱。展望四季度,随着供暖季来临,电厂和供热公司即将补库,长协价格抬升支撑现货价格,预计煤价10月中下旬上涨。政策方面,预计“反内卷”政策将持续推动行业自律,驱动煤炭供应收缩,进一步支撑煤价稳步上涨。产能置换限制产能规模,预计产能可能会受产能指标的影响而减少,维持行业“看好”评级。布局弹性动力煤公司和困境反转的焦煤焦炭公司。优先关注动力煤公司中国神华、陕西煤业、中煤能源、兖矿能源、广汇能源、吴华能源、晋控煤业、华阳股份等;焦煤公司关注淮北矿业、山西焦煤、潞安环能、平煤股份等;同时关注焦炭公司金能科技、陕西黑猫、美锦能源、中国旭阳集团等。风险提示:海外经济放缓;产能大量释放;新能源的替代;安全事故影响。

本文来自知之小站

报告已上传百度网盘群,限时10元即可加入

(如无法加入或其他事宜可联系zzxz_88@163.com)