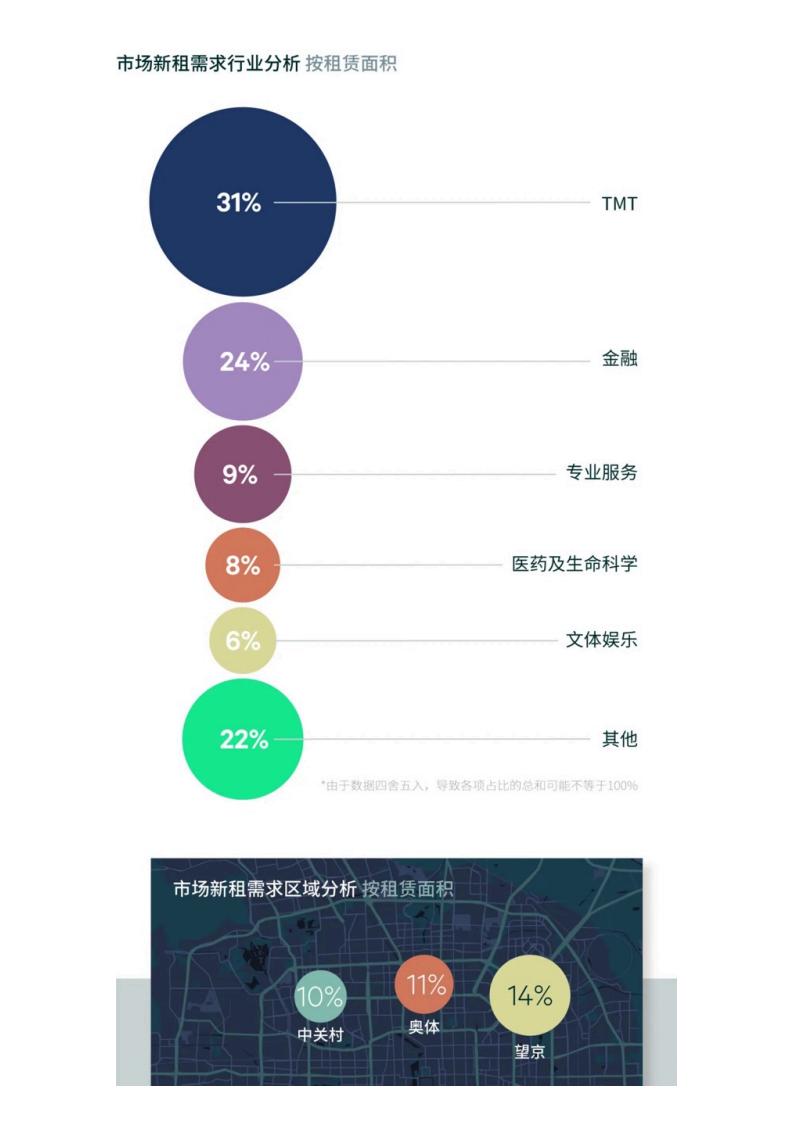

本季度新租交易总面积环比回落31%。受头部科技企业大规模需求在上半年释放、受科技企业青睐的中关村区域可租面积快速下滑、部分大面积需求转向周边商务园区、整体市场更多业主在续租或租约重组时作出让步、需求结构小型化等多重因素共同作用,新租活跃度出现阶段性收缩。搬迁需求仍为主力,占新租总面积的75%。租户流动动线特点鲜明:金融街、通州呈区内流动;科技中心子市场(中关村、望京、奥体)间流动活跃;CBD、丽泽为跨区搬迁主要承接地;行业方面,TMT保持需求首位占比高达31%,以算力为核心支撑的系统解决方案、人工智能、大数据/云计算及游戏类持续活跃;金融行业缓慢回升,新租数量环比上涨15%,以1,000平方米以下需求为主;专业服务业位列第三,CBD依然是律所、咨询、广告公关类租户换迁的首选之地;医药及生命科学板块部分优质企业通过换迁提升企业形象,需求升至第四位。

尽管受新租需求萎缩及政策规划引导的大面积退租影响,本季净吸纳量仍达8.7万平方米。整体空置率降至19.7%。甲级净吸纳量贡献近八成,空置率降幅更显著,反映租户品质提升需求增强。区域表现持续分化:科技中心净吸纳量最佳,中关村空置率降至全市最低;而CBD、金融街等传统核心区净吸纳量仍为负值。租金下行调整仍为刺激需求最直接有效的手段,全市平均租金面价降幅同样本比环比扩大至2.9%至每月每平方米234.8元。金融街跌幅居首;东部去化压力导致望京、王府井、燕莎、CBD等多个区域租金跌幅均未出现收窄迹象,其中乙级楼宇租金下行压力尤为突出。

未来六个月,全市预计仅有石景山一个全新项目交付。随着供应压力缓解,整体空置率有望小幅回落。租金下行压力仍存,但预计降幅将逐步收窄,部分品质优良、区位优越的甲级楼宇或率先企稳。CBRE最新发布的《中国区办公楼租户调查》报告指出,企业在未来三年的房地产策略以稳为先,企业选址决策考量呈现明显的成本驱动、品质驱动和绿色驱动特征。受此影响,续租、租约重组和搬迁为主的存量调整仍将是市场活动的主导;而作为国际科技创新中心,北京对科技、金融及专业服务等行业吸引力增强,也将逐步释放办公空间的增量需求。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)