●行业底部长期震荡

自2020年全球碳中和推进及光伏实现平价上网以来,在地方政策激励下产业链大幅扩产,目前硅料至组件各环节名义产能均超1200GW,远超全球装机需求,产能严重过剩。随之价格剧烈波动,硅料从2022年30万元/吨持续下跌,至2025年6月底跌至3.5万元/吨,硅片、电池及组件价格也同步深跌并普遍击穿成本。2025年二季度主产业链上市公司合计扣非净亏损仍超百亿,整体已连续7个季度处于亏损状态,辅材企业虽优于主链,但盈利能力仍然薄弱,全行业资产负债率攀升,财务压力显著,反内卷势在必行。

●高层指导破除内卷

本轮光伏行业反内卷在自上而下引导和行业自律中持续推进。自7月以来相关会议密集召开,8月19日由工信部等六部门联合召开光伏产业座谈会,明确规范行业竞争秩序,强化反内卷决心。当前市场方面已出现积极信号,在多晶硅环节,硅料收储方案与行业自律同步推进,7月以来成交价持续回暖,9月1日多晶硅报价进一步上调,棒状硅升至55元/千克,颗粒硅报价49元/千克。8月25日华润3GW组件集采项目中标候选人投标价均突破0.7元/瓦,高于当前主流水平。

●企业经营依然承压

2025年二季度,主产业链各环节仍普遍亏损,专业化企业整体业绩优于一体化企业。电池组件部分企业经营环比改善,但整体仍未摆脱亏损。硅料、硅片环节持续深度亏损,各家企业净利率均超-10%。辅材环节盈利表现优于主链,多数企业实现不亏或微利。各细分领域市占率领先的头部企业,具备更强议价能力和盈利能力。光伏反内卷高层支持、方向明晰,已取得阶段性进展,随着需求侧价格传导机制逐步畅通,以及供给侧硅料收储计划稳步推进,行业供需结构有望迎来实质性改善。

●投资建议

建议关注硅料收储进展及涨价持续性,受益标的通威股份、协鑫科技、大全能源、新特能源;建议关注具备低成本硅料优势的一体化企业,受益标的弘元绿能;建议关注超额收益兑现的BC技术,受益标的爱旭股份、隆基绿能;建议关注贱金属替代进展,受益标的博迁新材、帝科股份、聚和材料;建议关注具备第二增长曲线的企业,受益标的高测股份、奥特维、正泰电器、永臻股份、海优新材;建议关注格局相对较好的辅材环节优质龙头企业,受益标的福斯特、福莱特、信义光能、美畅股份。

●风险提示:行业产能出清进展不及预期,政策力度不及预期,新技术导入进度

不及预期。

1、行业底部长期震荡

1.1、行业底部:产能严重过剩

2020年以来,全球碳中和战略的全面推进为光伏行业提供了核心驱动力,叠加光伏技术加速迭代带来的成本下降,行业全面进入平价上网时代。在此背景下,地方政府通过税收、土地、补贴等优惠政策进一步激发投资热情,全产业链开启扩产竞赛,产能扩张速度远超终端需求增速。当前硅料、硅片、电池、组件各环节名义产能均已突破1200GW,而根据CPIA预测,2025年全球新增装机需求仅为570-630GW,产能严重过剩。

1.2、行业底部:价格跌穿成本

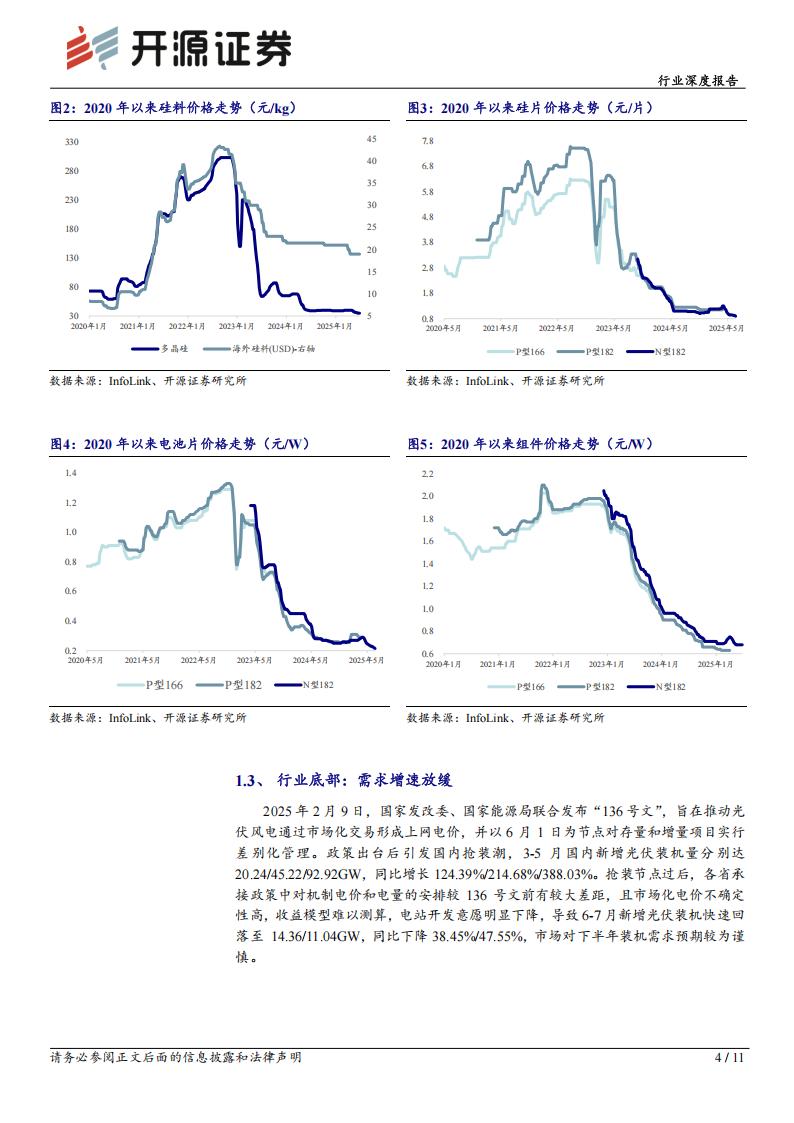

2020年以来,光伏产业链各环节价格经历了一轮显著的波动周期:受需求急剧增长影响,硅料价格率先大幅上涨,从2020年低点的不足6万元/吨一路攀升,于2022年一度突破30万元/吨,随后在2023年持续回落,最终在2025年6月底跌落至3.5万元/吨左右的历史低位。海外硅料厂商由于扩产缓慢,且受UFLPA法案影响,对美出口组件无法使用国内硅料,支撑海外价格相对坚挺。

硅片、电池片价格紧随硅料波动,前期因硅料成本高企而维持相对高位,后期则因产能过剩和库存压力持续下跌,182硅片价格在2022年中突破7.5元/片,随后持续下跌到2025年6月底的0.9元/片,电池片价格则由最高点的1.35元/W降至2025年6月底的0.24元/W。组件价格则从2020年的约1.5元/W一度涨超2元/W,2023年起进入快速下降通道,并最终跌破0.7元/W。2024年下半年以来,全产业链价格已普遍跌破成本线,部分环节甚至低于现金成本。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)