AI芯片:算力需求向推理转移,AI驱动全球半导体市场创新高

核心观点

■ AI重塑增长引擎,驱动全球市场迈向新高

全球半导体市场正经历一场由人工智能(Al)驱动的结构性变革,其核心增长动力已从传统的消费电子周期转向AI算力需求的爆发式增长。2023年的短暂回调后,市场于2024年进入明确的复苏轨道,并有望在2025年创下历史新高。市场对高性能计算(HPC)芯片和高带宽存储器(HBM)的强劲需求,正直接拉动在先进逻辑制程、先进存储以及CoWoS等先进封装领域的资本开支。

国际博弈与自主需求共振,催化国产替代加速

在外部管制与内生需求双重作用下,中国大陆市场呈现出独特的发展动态。一方面,美国的出口管制严重限制了中国获取顶尖AI芯片,但另一方面,这种外部压力已成为推动本土AI芯片产业发展的最强催化剂,创造了前所未有的国产替代机遇。为保障供应链安全,国内智算中心和大型企业开始大规模采购和适配国产AI芯片,为本土产品提供了宝贵的市场空间和在真实应用中迭代优化的机会,一个以国产软硬件为核心的“内循环”生态正在加速形成。

■生态壁垒成竞争焦点,软件成国产突破关键

当前AI芯片的竞争已超越单纯的硬件性能比拼,转向以软件为核心的生态系统对抗。英伟达凭借其经营近二十年的CUDA平台,构建了包含开发工具、加速库和庞大开发者社区的坚固“护城河”,形成了极高的用户粘性和迁移成本。尽管国产芯片在性能参数上奋力追赶,但构建一个成熟、稳定且开发者信赖的软件生态,是实现从“能用”到“好用”并赢得市场的根本挑战,也是比攻克硬件本身更为艰巨和长期的任务。

■算力需求重心转向推理,开辟产业新机遇晰

AI应用的生命周期决定了算力需求的重心正不可逆转地从一次性的模型训练转向规模化、持续性的模型推理。据预测,到2027年,中国AI服务器工作负载中推理算力的占比将攀升至72.6%。这一结构性转变将深刻影响芯片设计理念,对能效比、低延迟和成本效益的重视将超过对峰值性能的单一追求。这为ASIC、FPGA及各类端侧、边缘AI芯片开辟了广阔的市场空间,也为中国芯片企业在特定应用场景(如“大模型一体机”)实现“换道超车”提供了战略机遇。

风险

国际环境变化风险;技术与研发风险;市场与竞争风险;生态与人才风险。

一、全球AI芯片竞技场:技术、政策与市场动态

1.1AI的引擎:架构演进与技术前沿

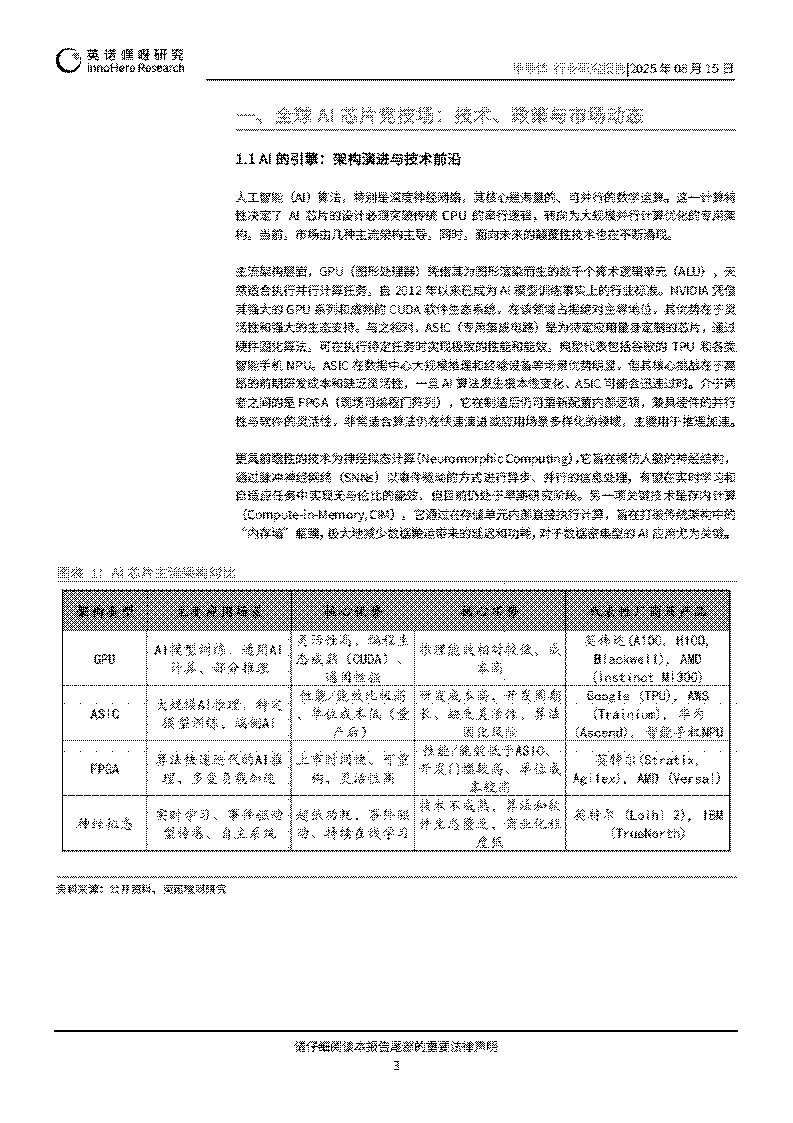

人工智能(Al)算法,特别是深度神经网络,其核心是海量的、可并行的数学运算。这一计算特性决定了AI芯片的设计必须突破传统CPU的串行逻辑,转向为大规模并行计算优化的专用架构。当前,市场由几种主流架构主导,同时,面向未来的颠覆性技术也在不断涌现。

主流架构层面,GPU(图形处理器)凭借其为图形渲染而生的数千个算术逻辑单元(ALU),天然适合执行并行计算任务,自2012年以来已成为Al模型训练事实上的行业标准。NVIDA凭借其强大的GPU系列和成熟的CUDA软件生态系统,在该领域占据绝对主导地位,其优势在于灵活性和强大的生态支持。与之相对,ASIC(专用集成电路)是为特定应用量身定制的芯片,通过硬件固化算法,可在执行特定任务时实现极致的性能和能效,典型代表包括谷歌的TPU和各类智能手机NPU。ASIC在数据中心大规模推理和终端设备等场景优势明显,但其核心挑战在于高昂的前期研发成本和缺乏灵活性,一旦AI算法发生根本性变化,ASIC可能会迅速过时。介于两者之间的是FPGA(现场可编程门阵列),它在制造后仍可重新配置内部逻辑,兼具硬件的并行性与软件的灵活性,非常适合算法仍在快速演进或应用场景多样化的领域,主要用于推理加速。

更具前瞻性的技术为神经拟态计算(Neuromorphic Computing),它旨在模仿人脑的神经结构,通过脉冲神经网络(SNNs)以事件驱动的方式进行异步、并行的信息处理,有望在实时学习和自适应任务中实现无与伦比的能效,但目前仍处于早期研究阶段。另一项关键技术是存内计算(Compute-in-Memory,CIM),它通过在存储单元内部直接执行计算,旨在打破传统架构中的“内存墙”瓶颈,极大地减少数据搬运带来的延迟和功耗,对于数据密集型的AI应用尤为关键。

1.2产业政策:国际博弈下的“芯”战略

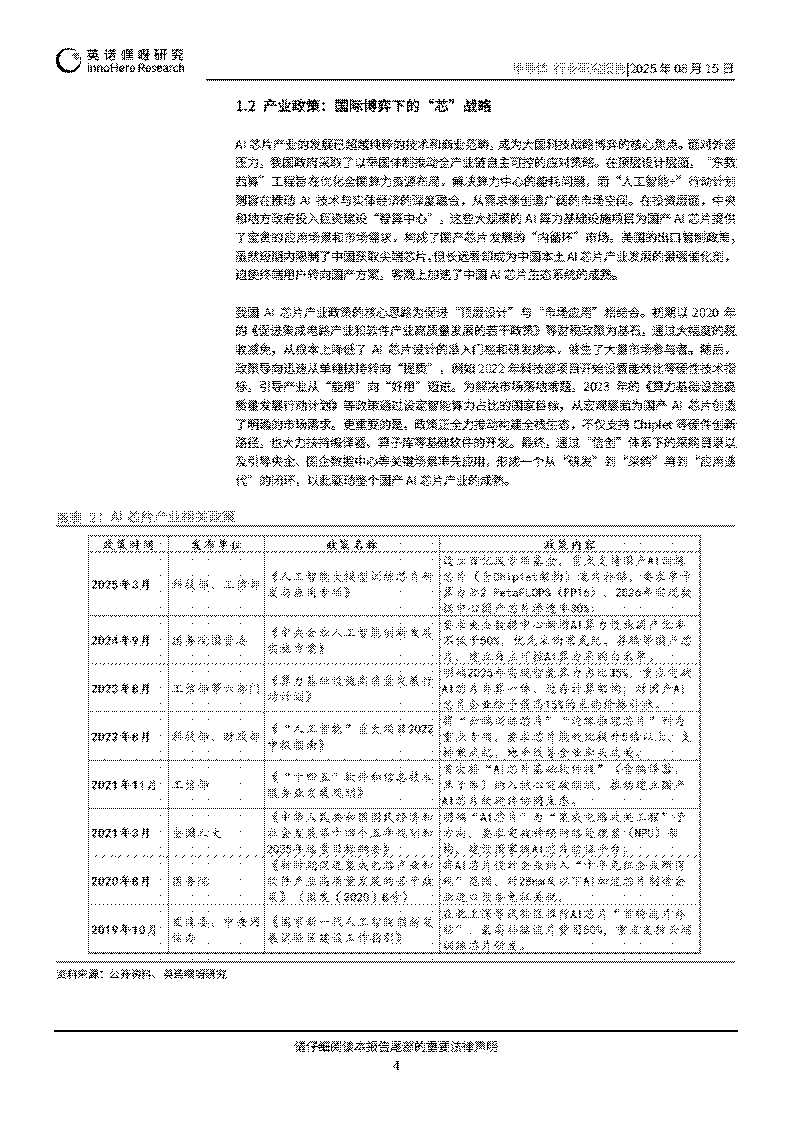

AI芯片产业的发展已超越纯粹的技术和商业范畴,成为大国科技战略博弈的核心焦点。面对外部压力,我国政府采取了以举国体制推动全产业链自主可控的应对策略。在顶层设计层面,“东数西算”工程旨在优化全国算力资源布局,解决算力中心的能耗问题,而“人工智能+”行动计划则旨在推动AI技术与实体经济的深度融合,从需求侧创造广阔的市场空间。在投资层面,中央和地方政府投入巨资建设“智算中心”,这些大规模的AI算力基础设施项目为国产AI芯片提供了宝责的应用场景和市场需求,构成了国产芯片发展的“内循环”市场。关国的出口管制政策,虽然短期内限制了中国获取尖端芯片,但长远看却成为中国本土AI芯片产业发展的最强催化剂,迫使终端用户转向国产方案,客观上加速了中国AI芯片生态系统的成熟。

我国Al芯片产业政策的核心思路为促进“顶层设计”与“市场应用”相结合。初期以2020年的《促进集成电路产业和软件产业高质量发展的若干政策》等财税政策为基石,通过大幅度的税收减免,从根本上降低了AI芯片设计的准入门槛和研发成本,催生了大量市场参与者。随后,政策导向迅速从单纯扶持转向“提质”,例如2022年科技部项目开始设置能效比等硬性技术指标,引导产业从“能用”向“好用”迈进。为解决市场落地难题,2023年的《算力基础设施高质量发展行动计划》等政策通过设定智能算力占比的国家目标,从宏观层面为国产AI芯片创造了明确的市场需求。更重要的是,政策正全力推动构建全栈生态,不仅支持Chiplet等硬件创新路径,也大力扶持编译器、算子库等基础软件的开发。最终,通过“信创”体系下的采购目录以及引导央企、国企数据中心等关键场景率先应用,形成一个从“研发”到“采购”再到“应用迭代”的闭环,以此驱动整个国产AI芯片产业的成熟。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)