8月27-28日我们组织了2025年秋季策略会,在人形机器人论坛上讨论了机器人的“Scaling Law”时刻、本体在工业场景落地的应用前景和解决方案、以及机器人开放平台的必要性。

核心亮点:

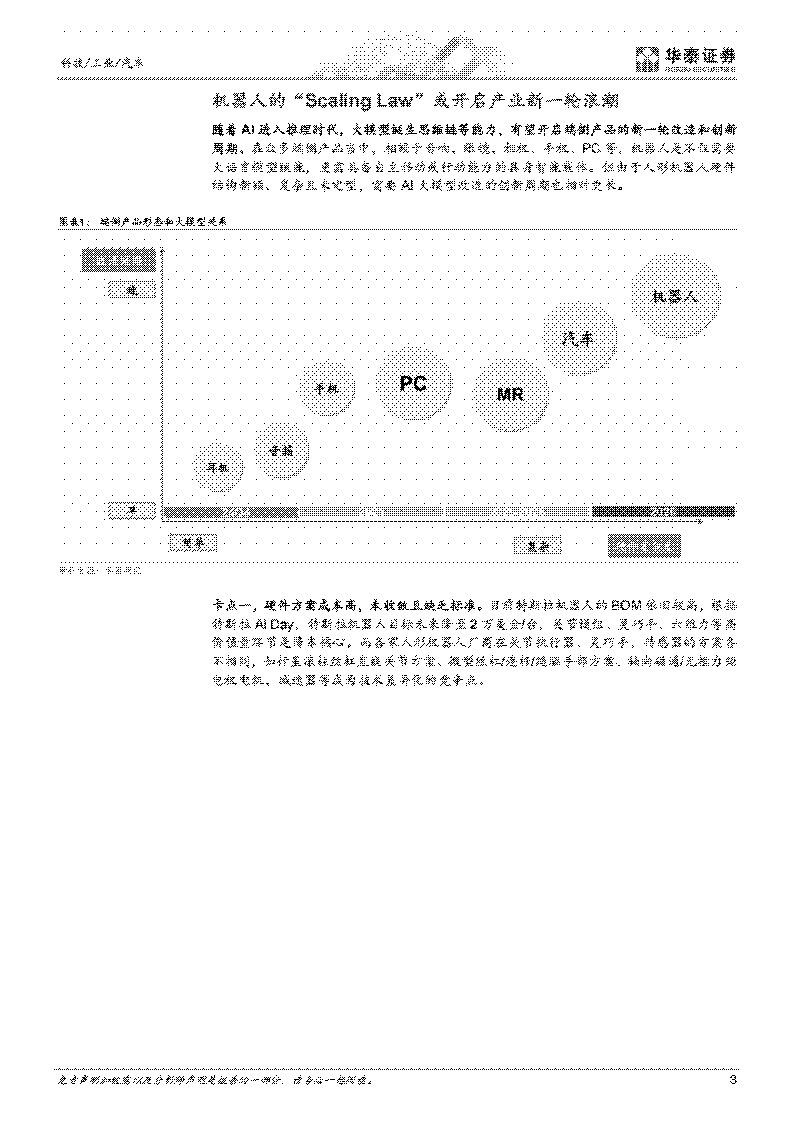

1、目前机器人处于产业趋势投资前期,我们认为初期订单数并不构成关键信号,核心在于能否解决人形机器人核心卡点:1)硬件成本高、结构复杂且未定型:2)大脑不够智能。硬件层面,以国内制造业企业大规模入场为基础,伴随特斯拉Optimus 3后续发布,硬件成本非线性下降和定型或快速突破。而软件层面,当前模型范式向双系统分层VLA收敛,但尚未出现机器人大脑的“ChatGPT”时刻。我们认为后续需重点关注机器人的大脑“Scaling Law”的智能涌现,有望真正意义上推动人形机器人的正向飞轮启动,产业开启非线性提速。若机器人在多个垂直场景出现持续性需求,有望加强市场对远期市场空间的信心和认可度,从而跳脱出“边际变化”+“百万台终局估值法”的投资范式。

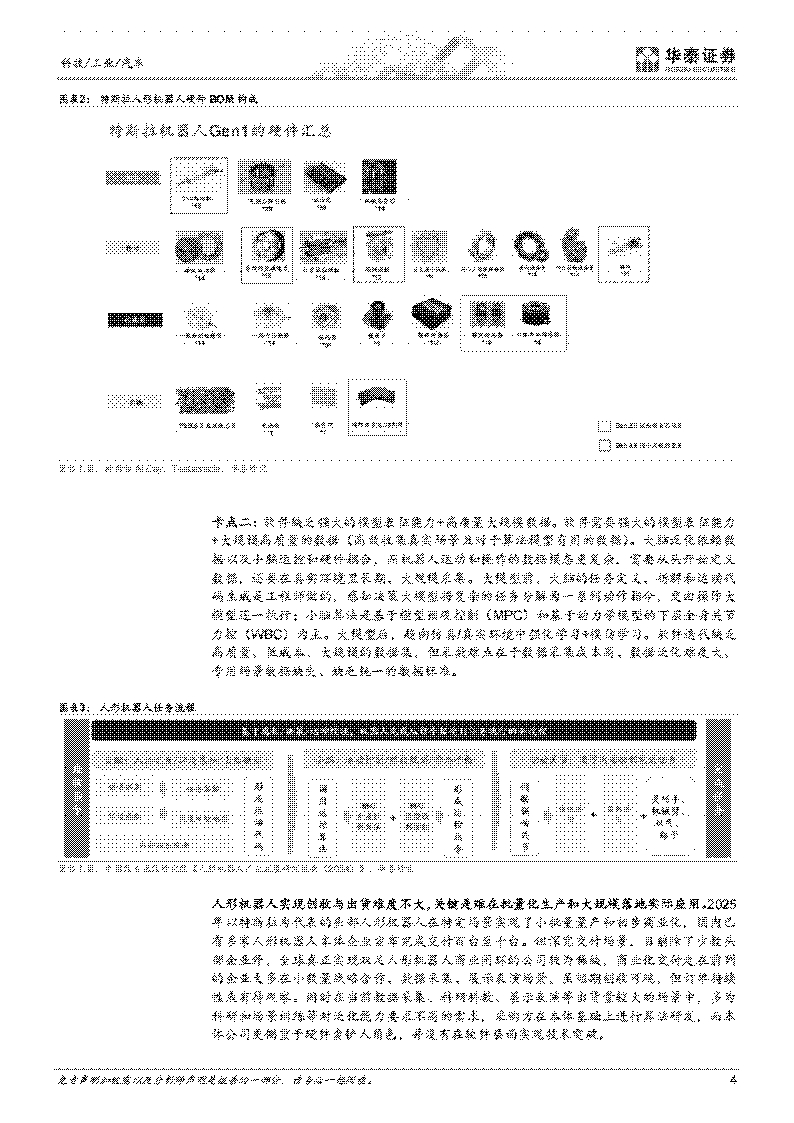

2、大小脑路线是目前机器人大模型工程落地的主流。我们认为在几大机器人模型中:1)非端到端模块化模型借清晰链路与低成本攻占垂直场景,但由于其规则刚性,难以泛化。2)端到端VLA依赖海量数据,性能上限最高,但受制于训练技术、硬件储备、实时与可控门槛牵制。3)大小脑路线:将预训练大模型用作“思考”系统,以轻量控制的小模型完成思考到动作的“反射”,是考虑当前有限算力、任务成功率、数据效率、实时性、可解释性等要求下的最均衡的工程路径。国内目前愈发注重具身智能大模型的开发,行业重要参与者包括专注具身智能模型范式开发和迭代的企业(本体公司、和专注具身智能大模型开发的企业),也包括开发平台化企业,牵头打造机器人行业软硬件生态平台。目前国内具身大模型企业逐步收获融资青眯。

3、我们认为机器人落地场景率先在科研、教育、导览、展示表演等ToG场景。目前头部人形机器人厂商可在ToB工业制造场景执行相对简单且重复性的劳动,随着产业泛化能力提高,B端场景成为机器人商业化深水区的第一站。以服装制造为例,全球服装缝纫工人约6,000万人,存在工作时长、薪资带来的招工困难等问题,过去工业机器人在服装制造业应用较少,原因在于服装面料柔性、工艺非标、款式更新快,传统自动化编程的模式难以匹配。近年来大模型快速发展,端到端架构摆脱了编程过程,使得后续许多非标劳动替代成为可能。

风险提示:大模型进度不及预期:国产化降本不及预期:贸易政策变化风险。

核心观点:在2025年6月6日发布的《2025年中期策略会速递—人形机器人论坛:产业化步入深水区》中,我们深度复盘了2022年以来人形机器人的行情。我们发现伴随产业进度不断加快,市场至今已深度认可人形机器人的远期赛道空间。从2022年特斯拉进军人形机器人赛道开始,行情经历过几轮起伏,但均是以龙头的机器人进展公布和更新催化带动的主题行情。而从4Q24开始,随着特斯拉以及国内机器人公司开启初步量产,市场已提前计价其渗透率跃升预期,叠加显著的预期前置效应,推动行情快速跨越纯主题阶段,当前我们将其定位为产业趋势投资前期。

从早期的纯主题行情向趋势行情切换,我们认为底层逻辑在于产业进度不断加快,加强了市场对人形机器人的远期市场空间的信心和认可度。2024年底-2025年初,机器人行情演绎的核心产业本质在于:机器人产业开始迈入实际小批量生产阶段。然而由于目前机器人大脑尚未体现出明显的智能能力,初步的量产需求更多来自于应用和测试等探索目的,订单需求持续性有待观察。

从产业趋势上看,目前人形机器人的卡点在于:1)硬件的降本和非标化;2)大脑的智能。我们认为随着今年开始中国产业链公司大规模布局人形机器人赛道,以投资、并购等多种方式进行业务拓展,中国制造业企业入场有望带来硬件成本非线性下降,硬件的卡点或不是核心难题。更重要的在于Al赋能下的机器人大模型创新,大脑有望跟随Al的“Scaling Law”范式实现智能泛化,有望真正开启产业趋势的提速。我们认为,若机器人行情想要复刻历史新能源车、智能手机等新兴智能终端的产业投资趋势,初步信号或在于形成了较成熟的硬件方案并开始在简单工业场景和特种应用场景落地(具备初步的泛化能力),初步信号或有望在未来两年出现。重点关注国外特斯拉和Figure、包括国内头部企业带来的机器人大脑“Scaling Law”进展。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)