新消费行业深度报告:宠物经济产业链研究报告

核心观点

■人口家庭结构变化催生的情感寄托和陪伴需求,激发宠物经济市场潜力

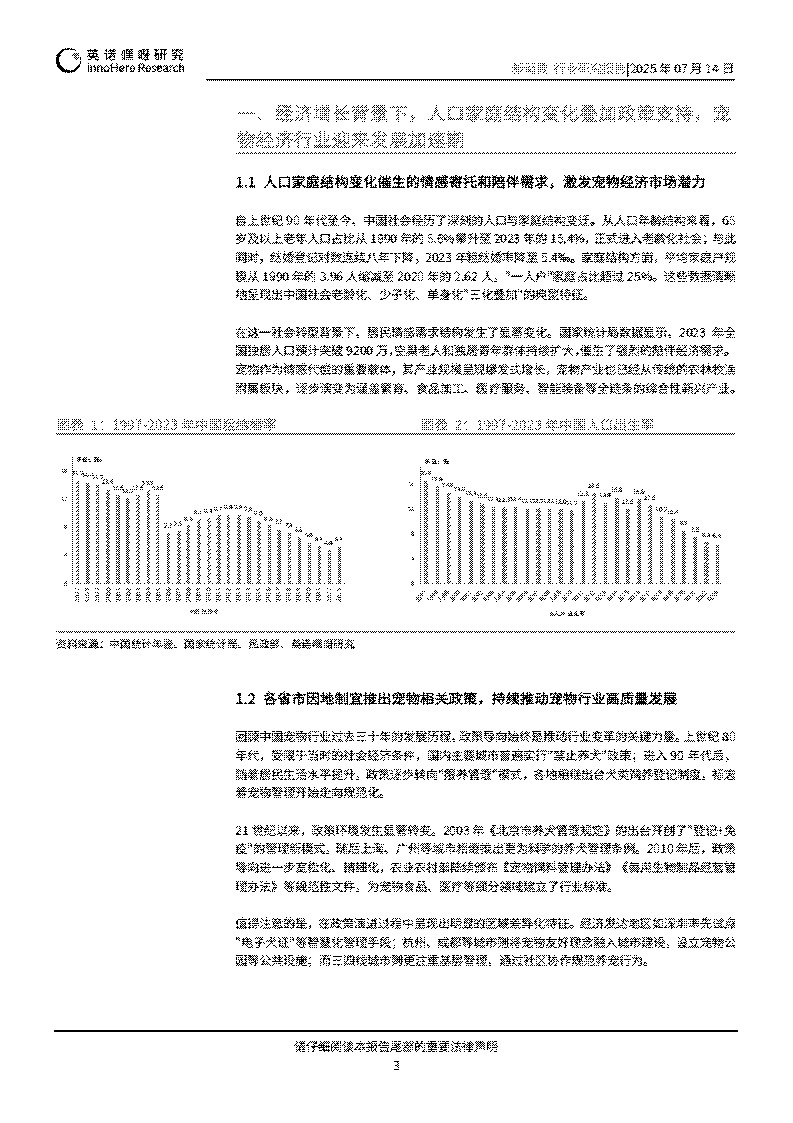

自上世纪90年代至今,中国社会经历了深刻的人口与家庭结构变迁。从人口年龄结构来看,65岁及以上老年人口占比从1990年的5.6%攀升至2023年的15.4%,正式进入老龄化社会;与此同时,结婚登记对数连续八年下降,2023年粗结婚率降至5.4%mg家庭结构方面,平均家庭户规模从1990年的3.96人缩减至2020年的2.62人,”一人户”家庭占比超过25%。这些数据清晰地呈现出中国社会老龄化、少子化、单身化”三化叠加”的典型特征。在这一社会转型背景下,居民情感需求结构发生了显著变化。国家统计局数据显示,2023年全国独居人口预计突破9200万,空巢老人和独居青年群体持续扩大,催生了强烈的陪伴经济需求。宠物作为情感代偿的重要载体,其产业规模呈现爆发式增长,宠物产业也已经从传统的农林牧渔附属板块,逐步演变为涵盖繁育、食品加工、医疗服务、智能装备等全链条的综合性新兴产业。

■上游供给端集中度较低,中游品牌方竞争激烈,下游业态蓬勃发展

上游是宠物经济的基础供给端,主要包括活体繁育和原材料供应两大板块。活体繁育环节由专业养殖场、家庭繁殖户和国际种源引进机构构成。原材料供应则依托农业和畜牧业,包括主粮所需的谷物种植、肉类原料供应以及维生素添加剂等配套产业.目前上游环节整体呈现高度分散的特征,市场集中度较低。中游是宠物产业的价值转化中枢,承担着产品研发和制造的核心功能。宠物食品领域呈现国际品牌与本土企业并存的格局,功能性配方和特殊工艺成为竞争焦点;用品制造从传统咬胶向智能设备升级,物联网技术的应用不断深化;医药板块则经历着从进口主导到国产替代的转型过程,疫苗、诊断设备等细分赛道快速发展。下游是直接面向消费者的服务与流通环节。商品流通形成”线下专业店+线上电商”的全渠道网络;专业服务涵盖医疗、美容、训练等多元化需求,其中宠物医疗已发展出分级诊疗体系;新兴衍生业态如宠物保险、社交平台和文化创意等不断拓展产业边界。

■单价虽高但具备高营养及高适口性的品类将逐渐代替主流膨化粮

当前国内宠物主粮市场,干粮凭借其经济实惠、储存方便等优势依然占据市场主导地位。相比之下,湿粮虽然在营养保留度和适口性方面具有显著优势,但受限于较高的生产成本和冷链物流要求,市场价格普遍比同等规格的干粮高出30%-50%,这在一定程度上抑制了其市场渗透率的快速提升。追溯我国宠物主粮消费观念的演变历程,可以清晰地看到社会经济发展与养宠理念升级的互动轨迹,这一变迁过程不仅折射出居民消费能力的持续提升,更反映了宠物主对科学养宠认知的深化。随着这种趋势的持续演进,未来宠物主在选择主粮时将更加注重产品的营养配比和健康属性,消费决策中的价格敏感度将逐步降低。在居民可支配收入持续增长和科学养宠知识广泛传播的双重驱动下,辅以农业农村部等监管部门对宠物食品标准的不断完善,目前定位高端市场的湿粮、冻干粮、鲜食等品类虽然当前价格较高,但由于其更接近宠物天然饮食结构、能提供更全面的营养供给,预计将在未来5-10年内逐步完成对传统膨化干粮的市场替代,推动整个宠物食品行业向高品质方向发展。

一、经济增长背景下,人口家庭结构变化叠加政策支持,宠物经济行业迎来发展加速期

1.1人口家庭结构变化催生的情感寄托和陪伴需求,激发宠物经济市场潜力

自上世纪90年代至今,中国社会经历了深刻的人口与家庭结构变迁。从人口年龄结构来看,65岁及以上老年人口占比从1990年的5.6%攀升至2023年的15.4%,正式进入老龄化社会;与此同时,结婚登记对数连续八年下降,2023年粗结婚率降至5.4%g家庭结构方面,平均家庭户规模从1990年的3.96人缩减至2020年的2.62人,”一人户”家庭占比超过25%。这些数据清晰地呈现出中国社会老龄化、少子化、单身化”三化叠加”的典型特征。

在这一社会转型背景下,居民情感需求结构发生了显著变化。国家统计局数据显示,2023年全国独居人口预计突破9200万,空巢老人和独居青年群体持续扩大,催生了强烈的陪伴经济需求。宠物作为情感代偿的重要载体,其产业规模呈现爆发式增长,宠物产业也已经从传统的农林牧渔附属板块,逐步演变为涵盖繁育、食品加工、医疗服务、智能装备等全链条的综合性新兴产业。

1.2各省市因地制宜推出宠物相关政策,持续推动宠物行业高质量发展

回顾中国宠物行业过去三十年的发展历程,政策导向始终是推动行业变革的关键力量。上世纪80年代,受限于当时的社会经济条件,国内主要城市普遍实行”禁止养犬”政策;进入90年代后,随着居民生活水平提升,政策逐步转向”限养管理”模式,各地相继出台犬类饲养登记制度,标志着宠物管理开始走向规范化。

21世纪以来,政策环境发生显著转变。2003年《北京市养犬管理规定》的出台开创了”登记+免疫”的管理新模式,随后上海、广州等城市相继推出更为科学的养犬管理条例。2010年后,政策导向进一步宽松化、精细化,农业农村部陆续颁布《宠物饲料管理办法》《兽用生物制品经营管理办法》等规范性文件,为宠物食品、医疗等细分领域建立了行业标准。

值得注意的是,在政策演进过程中呈现出明显的区域差异化特征。经济发达地区如深圳率先试点”电子犬证”等智慧化管理手段;杭州、成都等城市则将宠物友好理念融入城市建设,设立宠物公园等公共设施;而三四线城市则更注重基层管理,通过社区协作规范养宠行为。

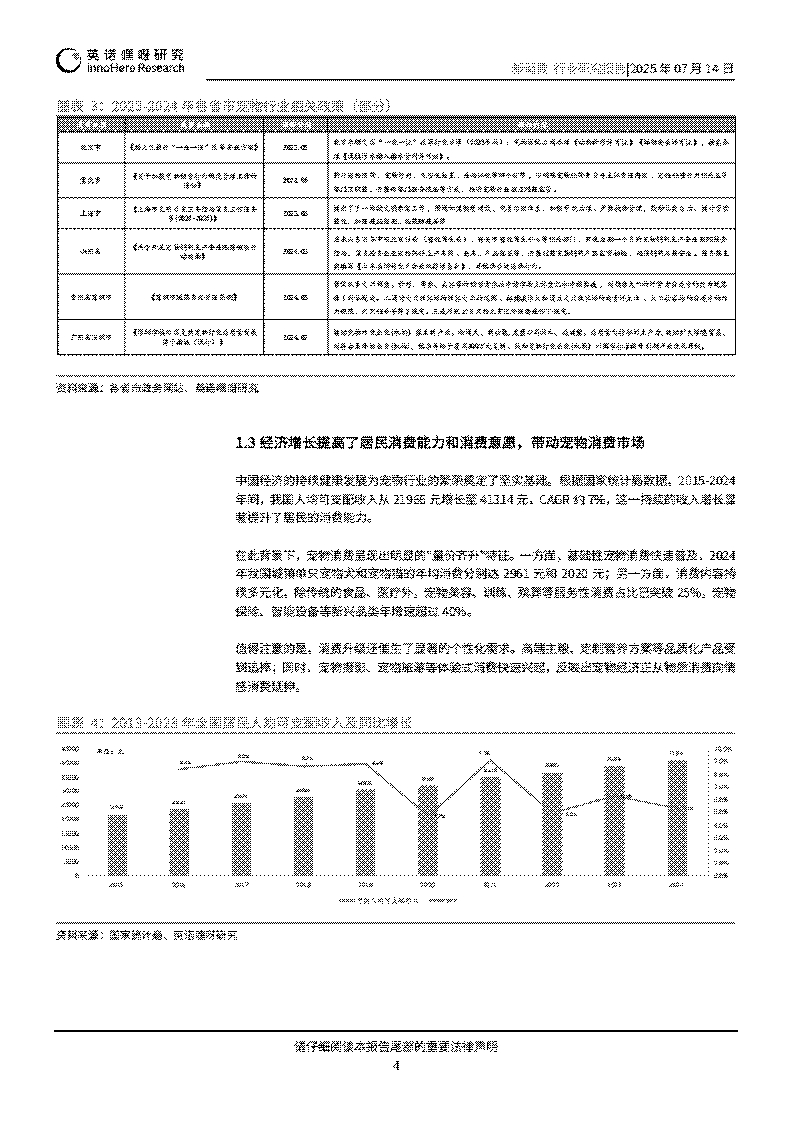

1.3经济增长提高了居民消费能力和消费意愿,带动宠物消费市场

中国经济的持续健康发展为宠物行业的繁荣奠定了坚实基础。根据国家统计局数据,2015-2024年间,我国人均可支配收入从21966元增长至41314元,CAGR约7%,这一持续的收入增长显著提升了居民的消费能力。

在此背景下,宠物消费呈现出明显的“量价齐升”特征。一方面,基础性宠物消费快速普及,2024年我国城镇单只宠物犬和宠物描的年均消费分别达2961元和2020元;另一方面,消费内容持续多元化,除传统的食品、医疗外,宠物美容、训练、殡葬等服务性消费占比已突破25%,宠物保险、智能设备等新兴品类年增速超过40%。

值得注意的是,消费升级还催生了显著的个性化需求。高端主粮、定制营养方案等品质化产品受到追捧;同时,宠物摄影、宠物旅游等体验式消费快速兴起,反映出宠物经济正从物质消费向情感消费延伸。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)