湾区半年经济数据解读与思考

——粤港澳大湾区2025年中回顾及展望

阅读摘要

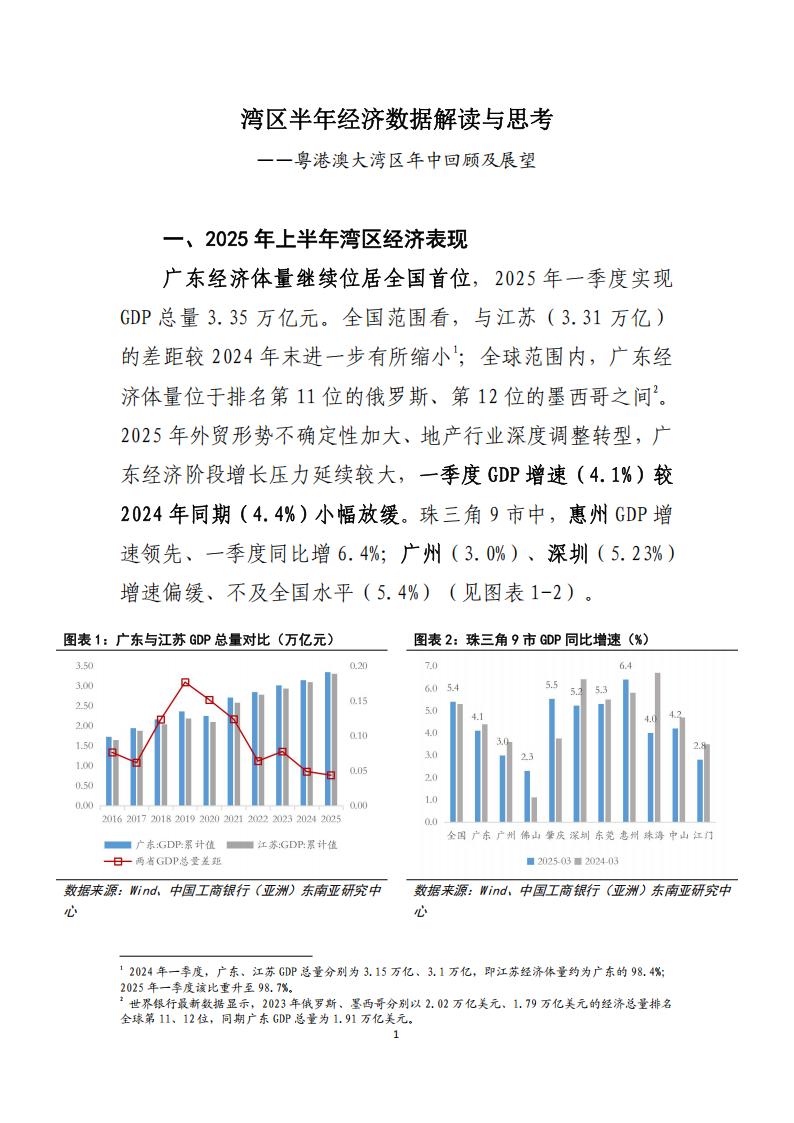

2025年一季度,广东实现GDP总量3.35万亿元、与江苏的差距廷续有所缩小,GDP增速(4.1%)较2024年同期(4.4%)小幅放缓。珠三角9市中,惠州GDP增速领先(6.4%),广州(3.0%)及深圳(5.23%)GDP增速低于全国水平(5.4%).

前4月,广东出口(2.1%)、投资(-8.4%)、消费(3.0%)增速低于全国水平,但转型创新的结构性亮点突出。出口方面,“对等关税”政策扰动下,广东出口目的地进一步向非美区域多元化转型,前4月对东盟出口份额上升1.1个百分点至15.3%;集成电路等中间品及“新三样”保持较快增长;深圳、佛山出口同比负增。投资方面,基建投资增速逐月加快,前4月票计同比增长4.5%,对整体投资形成积极提振。消费方面,“以旧换新”政策带动下,家具(60.6%)、文化办公用品(46.8%)、家电及音像器材(44.0%)等相关商品增速提升突出。

短期看,湾区经济仍面临阶段双重压力。外需方面,珠三角9市(特别是东莞、中山)外向型经济特征突出,对美国出口集中度相对较高,更易受“对等关税”政策不确定性影响,但亦迎来区域经贸一体化提速带来的增长机遇。内需方面,地产处于调整过程中;“以旧换新”有望延续提振年内消费表现,期待居民收入预期、资本市场财富效应增强、社会保障体系优化完善等继续提振居民消费意愿,相对而言,广东具有人口增长快、劳动人口年龄占比高、消费提振政策力度大等比较优势,未来消费增长空间可期。

中长期看,广东产业基础坚实,前瞻创新优势突出,粤企加快出海有望带动产业链持续重构升级;同时,区域经济发展“总量强、差异大”特点较为明显,区内经济协调发展需要更多政策支持,也有望带来持续增长挖潜空间。

湾区半年经济数据解读与思考

——粤港澳大湾区年中回顾及展望

一、2025年上半年湾区经济表现

广东经济体量继续位居全国首位,2025年一季度实现GDP总量3.35万亿元。全国范围看,与江苏(3.31万亿)的差距较2024年末进一步有所缩小’;全球范围内,广东经济体量位于排名第11位的俄罗斯、第12位的墨西哥之间²。2025年外贸形势不确定性加大、地产行业深度调整转型,广东经济阶段增长压力延续较大,一季度GDP增速(4.1%)较2024年同期(4.4%)小幅放缓。珠三角9市中,惠州GDP增速领先、一季度同比增6.4%;广州(3.0%)、深圳(5.23%)增速偏缓、不及全国水平(5.4%)(见图表1-2)。(一)出口:关税政策扰动下,深佛出口同比负增;贸易伙伴多元化发展,“新三样”及中间品出口保持较快增长

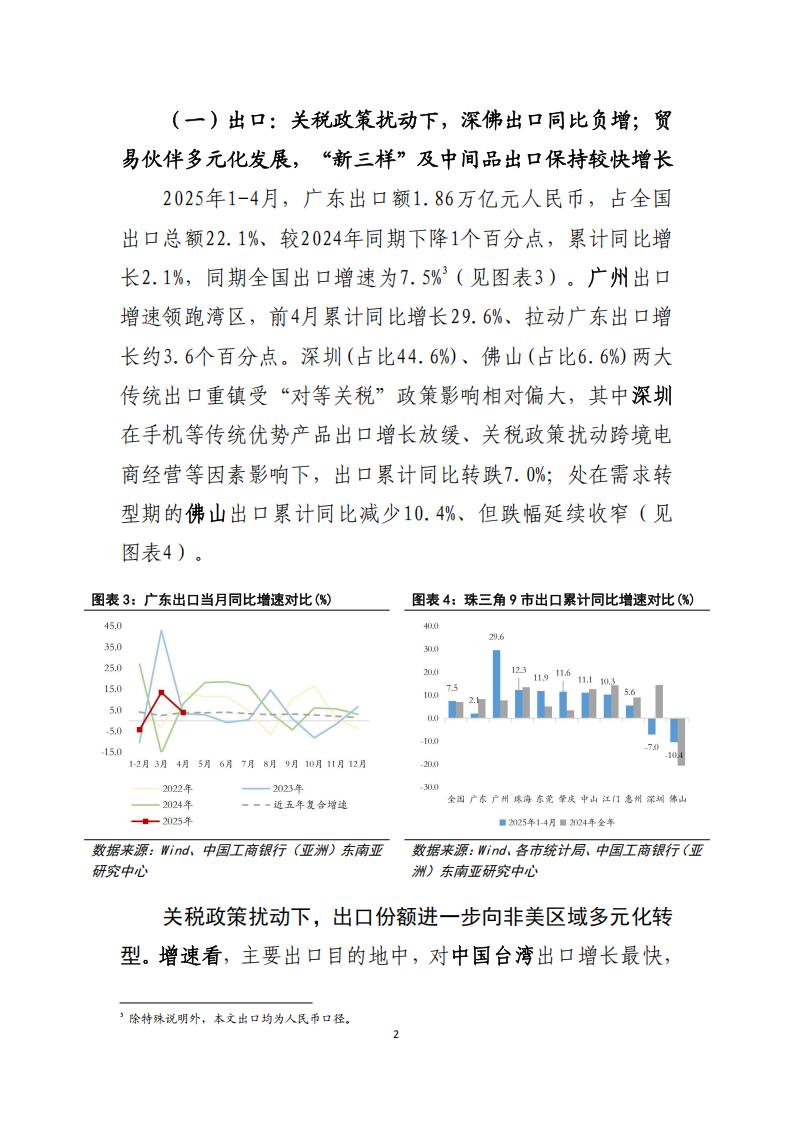

2025年1-4月,广东出口额1.86万亿元人民币,占全国出口总额22.1%、较2024年同期下降1个百分点,累计同比增长2.1%,同期全国出口增速为7.5%³(见图表3)。广州出口增速领跑湾区,前4月累计同比增长29.6%、拉动广东出口增长约3.6个百分点。深圳(占比44.6%)、佛山(占比6.6%)两大传统出口重镇受“对等关税”政策影响相对偏大,其中深圳在手机等传统优势产品出口增长放缓、关税政策扰动跨境电商经营等因素影响下,出口累计同比转跌7.0%;处在需求转型期的佛山出口累计同比减少10.4%、但跌幅延续收窄(见

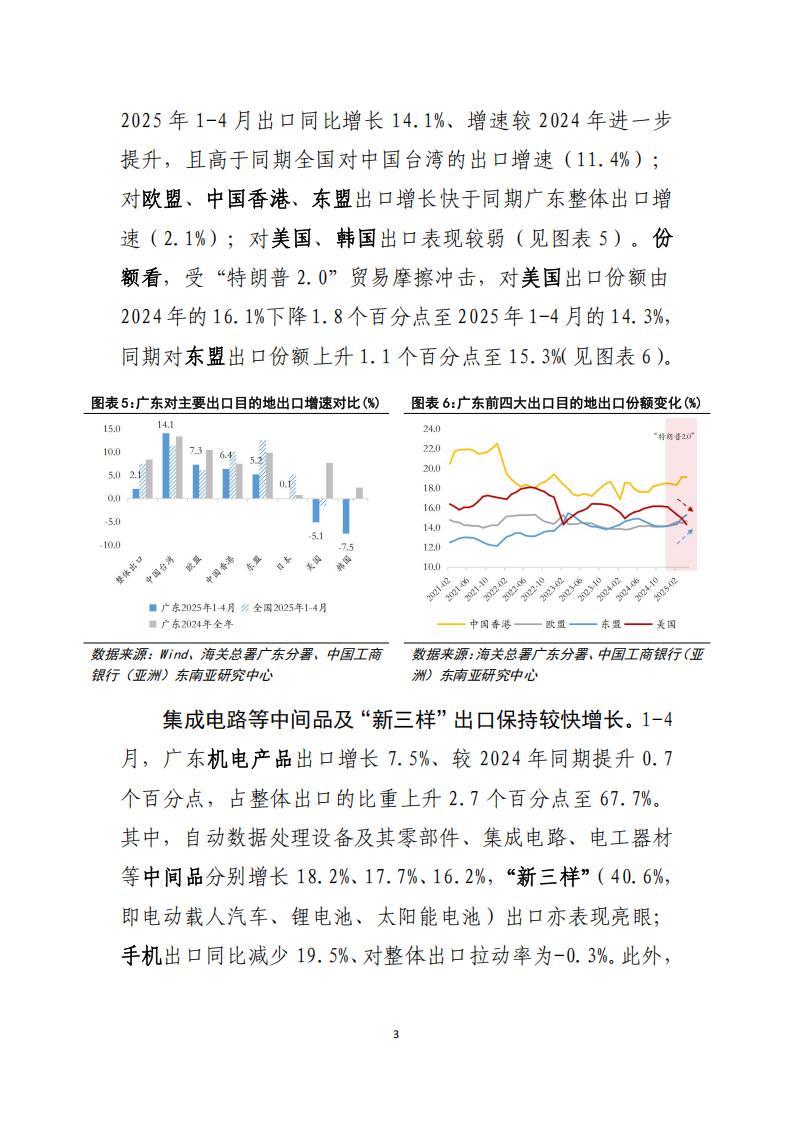

图表4)。关税政策扰动下,出口份额进一步向非美区域多元化转型。增速看,主要出口目的地中,对中国台湾出口增长最快,2025年1-4月出口同比增长14.1%、增速较2024年进一步提升,且高于同期全国对中国台湾的出口增速(11.4%);对欧盟、中国香港、东盟出口增长快于同期广东整体出口增速(2.1%);对美国、韩国出口表现较弱(见图表5)。份额看,受“特朗普2.0”贸易摩擦冲击,对美国出口份额由2024年的16.1%下降1.8个百分点至2025年1-4月的14.3%,同期对东盟出口份额上升1.1个百分点至15.3%(见图表6)。

本文来自知之小站

报告已上传百度网盘群,限时10元即可加入

(如无法加入或其他事宜可联系zzxz_88@163.com)