2024年,人身险公司保费收入保持增长,保费收入增长主要靠寿险业务拉动:车险仍为财产险公司最主要险种,同时多元化产品策略为财产险公司业务拓展开辟新的发展空间:保险业资金运用余额保持增长,投资资产结构基本稳定,债券资产为主要配置品种,受资本市场波动以及会计准则切换综合影响,行业综合投资收益率水平同比显著提升:盈利方面,受新准则实施、资本市场回暖等综合因素影响,2024年人身险及财产险公司净利润同比均实现良好增长,但行业的主要利润实现仍集中于头部大型保险公司:得益于内源性资本补充能力的增强以及外源性资本补充工具的合理运用,2024年行业偿付能力有所提升并保持充足水平。2025年一季度,受预定利率的持续下调及分红型产品市场接受度有待提升等因素的影响,人身险公司原保险保费收入较去年同期略有下滑:财产险公司原保险保费收入稳步增长,产品结构相对稳定。

另一方面,2024年以来,人身险公司逐步集中进入满期给付高峰期,财产险公司受南方强降雨等自然灾害影响理赔端承压,险企整体赔付支出较上年同期增长明显。同时,在目前低利率市场环境以及优质资产项目稀缺的背景下,险企资产配置压力仍存,并存有资产收益率与负债成本倒挂问题,同时部分险企投资业务信用风险、市场风险等仍持续暴露,需关注资本市场波动环境下险企未来投资资产风险管理及投资收益实现情况。2025年一季度,人身险公司原保险保费收入较去年同期略有下滑,需关注人身险公司未来保费收入实现情况。新准则执行后,险企净资产和利润数据波动可能加大,资产负债公允价值计量方式匹配及价值波动管理将成为资产负债管理的重点。随着新准则的逐步实行,未来险企资产负债管理难度将有所提升,经营策略或面临调整压力。

整体看,我国保险行业整体信用风险可控,展望未来一段时间内,行业信用水平将保持稳定。

一、2024年以来保险行业重点政策

2024年以来,国家金融监督管理总局以落实服务实体经济、防控金融风险、深化金融改革为主要目标,相继出台各项保险监管政策,进一步完善保险行业监管制度体系,持续推动国内保险行业高质量发展。2024年以来,国家金融监督管理总局分别下发《关于规范人身保险公司银行代理渠道业务有关事项的通知》《关于健全人身保险产品定价机制的通知》《保险资产风险分类暂行办法》《关于保险资金未上市企业重大股权投资有关事项的通知》《关于调整保险资金权益类资产监管比例有关事项的通知》《关于推动深化人身保险行业个人营销体制改革的通知》《保险公司监管评级办法》等多项文件:2024年9月,国务院印发《关于加强监管防范风险推动保险业高质量发展的若干意见》,要求以“强监管、防风险、促高质量发展”为主线,公司治理稳健性、管理人员履职情况、资产负债管理水平、风险管控能力、实体经济支持及民生保障等领域将持续作为行业监管重点。从上述监管政策我们可以看出,2024年以来,监管机构继续保持审慎的监管态度,防范化解风险、保持保险业稳健运行将持续作为监管工作的重要主题,已发布的监管政策中涉及保险行业的比重明显加大,既体现了监管机构对保险业风险防控力度持续加大,亦反映出金融业改革发展重心将逐步向保险业转移;同时,监管持续引导保险公司降低经营成本、提升负债质量,缓解低利率市场环境下保险公司负债端成本管控压力,并引导保险资金更加规范、高效地服务于实体经济。未来,随着保险业监管制度体系的不断完善,保险业有望实现可持续高质量发展。

二、保险公司经营分析

1、保险业务分析

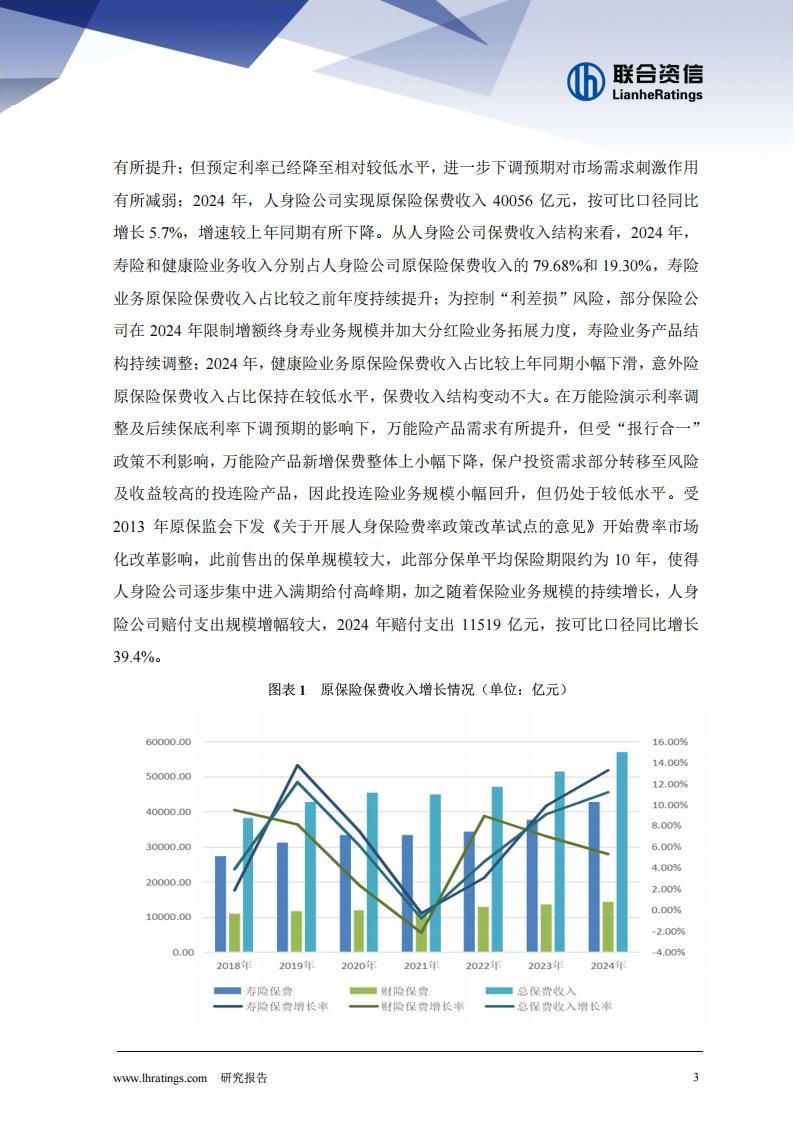

2024年以来,人身险公司保费收入保持增长,寿险业务原保险保费收入占比较之前年度持续提升,健康险业务原保险保费收入占比较上年同期小幅下滑;集中进入满期给付高峰使得赔付支出明显增加。得益于市场对预定利率进一步调整的预期,市场对寿险产品需求得到持续释放,在上述因素影响下,2024年人身险公司保费收入有所提升:但预定利率已经降至相对较低水平,进一步下调预期对市场需求刺激作用有所减弱:2024年,人身险公司实现原保险保费收入40056亿元,按可比口径同比增长5.7%,增速较上年同期有所下降。从人身险公司保费收入结构来看,2024年,寿险和健康险业务收入分别占人身险公司原保险保费收入的79.68%和19.30%,寿险业务原保险保费收入占比较之前年度持续提升:为控制“利差损”风险,部分保险公司在2024年限制增额终身寿业务规模并加大分红险业务拓展力度,寿险业务产品结构持续调整:2024年,健康险业务原保险保费收入占比较上年同期小幅下滑,意外险原保险保费收入占比保持在较低水平,保费收入结构变动不大。在万能险演示利率调整及后续保底利率下调预期的影响下,万能险产品需求有所提升,但受“报行合一”政策不利影响,万能险产品新增保费整体上小幅下降,保户投资需求部分转移至风险及收益较高的投连险产品,因此投连险业务规模小幅回升,但仍处于较低水平。受2013年原保监会下发《关于开展人身保险费率政策改革试点的意见》开始费率市场化改革影响,此前售出的保单规模较大,此部分保单平均保险期限约为10年,使得人身险公司逐步集中进入满期给付高峰期,加之随着保险业务规模的持续增长,人身险公司赔付支出规模增幅较大,2024年赔付支出11519亿元,按可比口径同比增长39.4%。

2024年,财产险公司保费收入保持增长,车险仍为财产险公司最主要业务险种,但收入占比持续下降,多元化产品策略为财产险公司业务拓展开辟新的发展空间。2024年,财产险公司保费收入增速较上年略有下降,整体业务规模呈稳定增长态势。2024年汽车销量的持续增长为车险业务拓展提供了良好的基础,机动车辆险仍为财产险公司保费收入占比最高的业务,但占比有所下降:非车险方面,财产险公司持续创新优化健康险产品,凭借较强的数字化能力与互联网适配性拓展短期健康险业务,加之之前年度良好的健康险保费收入增长已累积了一定规模效应,财产险公司对健康险业务重视程度持续提升,推动健康险业务收入呈较好增长态势:责任险保费收入增速有所下降,但整体看非车险业务对财产险公司保费收入的贡献度持续提升,多元化产品策略为财产险公司业务拓展开辟新的发展空间。2024年,财产险公司实现保费收入16907亿元,同比增长6.55%,增速较上年基本持平:其中机动车辆险保费收入9137亿元,较上年同期增长5.35%,增速基本持平,但由于非车险业务规模增速较好,其占原保险保费收入的比重持续降低,2024年末车险保费收入占比54.04%;健康险保费收入2043亿元,较上年同期增长16.61%,增幅上升5.72个百分点,占原保险保费收入的12.08%;责任险保费收入1372亿元,较上年同期增长8.20%,增幅下降2.25个百分点,占原保险保费收入的8.11%。赔付方面,受新能源车险赔付率较高、南方强降雨等自然灾害影响,财产险公司理赔端承压:2024年,财产险公司发生赔付支出11487亿元,按可比口径同比增长7.42%。

2025年一季度,受预定利率的持续下调及分红型产品市场接受度有待提升等因素的影响,人身险公司寿险业务保费收入有所下降,原保险保费收入较去年同期略有下滑:人身险公司实现原保险保费收入16590亿元,按可比口径同比下降0.29%,其中寿险业务原保费收入13832亿元,同比下降0.99%。财产险公司方面,2025年一季度财产险公司原保险保费收入稳步增长,产品结构相对稳定,实现原保险保费收入5155亿元,按可比口径同比增长5.10%,其中车险业务原保费收入2234亿元,同比增长4.30%。

2、投资业务分析2024年以来,保险业资金运用余额保持增长,投资资产结构基本稳定,债券资产是其主要配置品种;受资本市场波动以及会计准则切换综合影响,行业综合投资收益率水平同比显著提升;但在低利率市场环境与优质资产项目稀缺等背景下,险企资产配置压力仍存,资产收益率与负债成本倒挂的问题尚未解决,加之短期内经济发展不确定性因素较多,未来投资资产风险管理及收益实现仍面临挑战。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)