2025年以来铜价走势:整体震荡上行,高位持续博弈。1至2月铜价呈持续上行态势。3月初,市场对美国加征进口铜关税的预期不断升级,驱动铜价快速上涨。3月末以来,套利者逐步离场,且美国“对等关税”政策的实施对全球经济增长蒙上阴影,铜价出现暴跌。因铜被明确纳入豁免清单,投机资金逐步回流,且新能源需求维持韧性,驱动铜价再度上行。

2025年以来铜价走势:整体震荡上行,高位持续博弈。1至2月铜价呈持续上行态势。3月初,市场对美国加征进口铜关税的预期不断升级,驱动铜价快速上涨。3月末以来,套利者逐步离场,且美国“对等关税”政策的实施对全球经济增长蒙上阴影,铜价出现暴跌。因铜被明确纳入豁免清单,投机资金逐步回流,且新能源需求维持韧性,驱动铜价再度上行。

新能源需求提振,传统需求分化。2025年,全球铜矿产量预计微增,但受品位下降等影响,铜矿供应或将持续紧张。2025年以来我国精炼铜产量继续维持较高态势,主要因再生铜补充显著以及冶炼技术提升。然而因冶炼费用持续低位,冶炼厂单吨亏损增加,且随着原料铜精矿趋紧的预期逐步传导,精炼铜产量增长动能预期减弱。需求端,铜行业呈现新能源领域需求提振,传统需求结构分化的格局,电力电子及新能源领域为主要的铜材需求来源,铜在能源转型和电气化发展中的作用将继续凸显。

2025年以来铝价走势:先扬后抑,逐步企稳。2025年以来,国内铝价呈现先扬后抑态势。1-2月受宏观政策预期的积极作用,铝价持续高位震荡。进入3月,因氧化铝成本下移,且旺季需求成色不佳,铝价有所回落。4月受贸易摩擦影响,全球铝价加速下探。进入5月,随着中美关税谈判落地且国内库存加速去化,铝市需求压力降低驱动铝价企稳回升。

供应端总体趋稳,需求结构加速转型。2025年以来,铝材初加工端开工情况出现结构性分化,在新能源及家电领域的驱动下,铝板、铝杆、铝箔等呈现高景气,而铝型材因建筑端需求偏弱,整体开工率受到压制。未来铝加工材的核心驱动将继续来自新能源领域的需求扩张,新能源汽车渗透率的提升、光伏及风电装机容量的增长将使得铝箔、铝板等持续景气。铝型材方面,工业型材需求维持韧性,建筑型材需关注下半年地产增量政策的落地以及竣工端的边际修复。展望后市,电解铝行业供给侧持续受到4500万吨“天花板”约束,且《铝产业高质量发展实施方案》预计将对铝行业供给形成控制。需求端,新能源领域需求强劲增长,叠加地产等领域需求逐步回暖,有望驱动铝价企稳回升。

投资建议。建议关注产业链一体化优势显著且具备产量增长潜力的企业。建议关注紫金矿业(601899)、西部矿业(601168)、天山铝业(002532)、洛阳钼业(603993)、豪美新材(002988)、兴业银锡(000426)。

风险提示。宏观经济波动风险、境外投资国别风险、安全生产风险、环保风险、美联储超预期加息的风险、原材料和能源价格波动风险、金属下游实际需求下滑的风险、在建项目进程不及预期等风险。

1.铜

1.1基本面逻辑偏强,宏观扰动减弱,铜价上行得到支撑

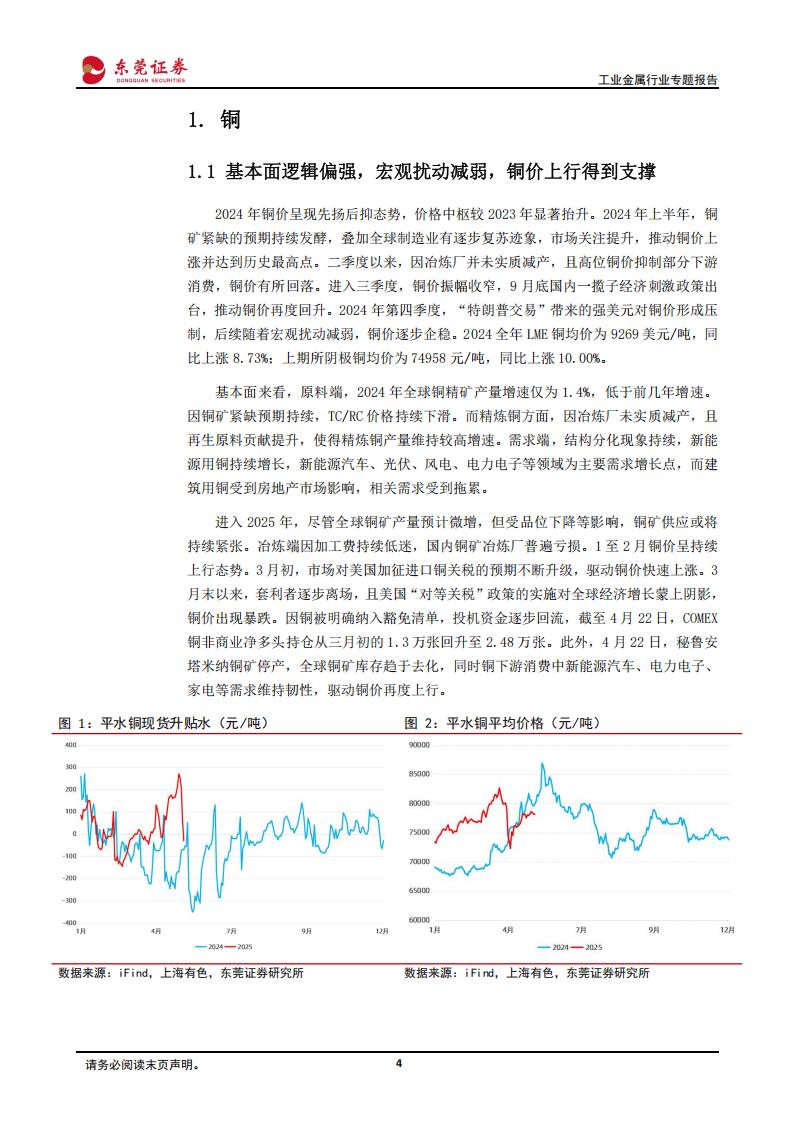

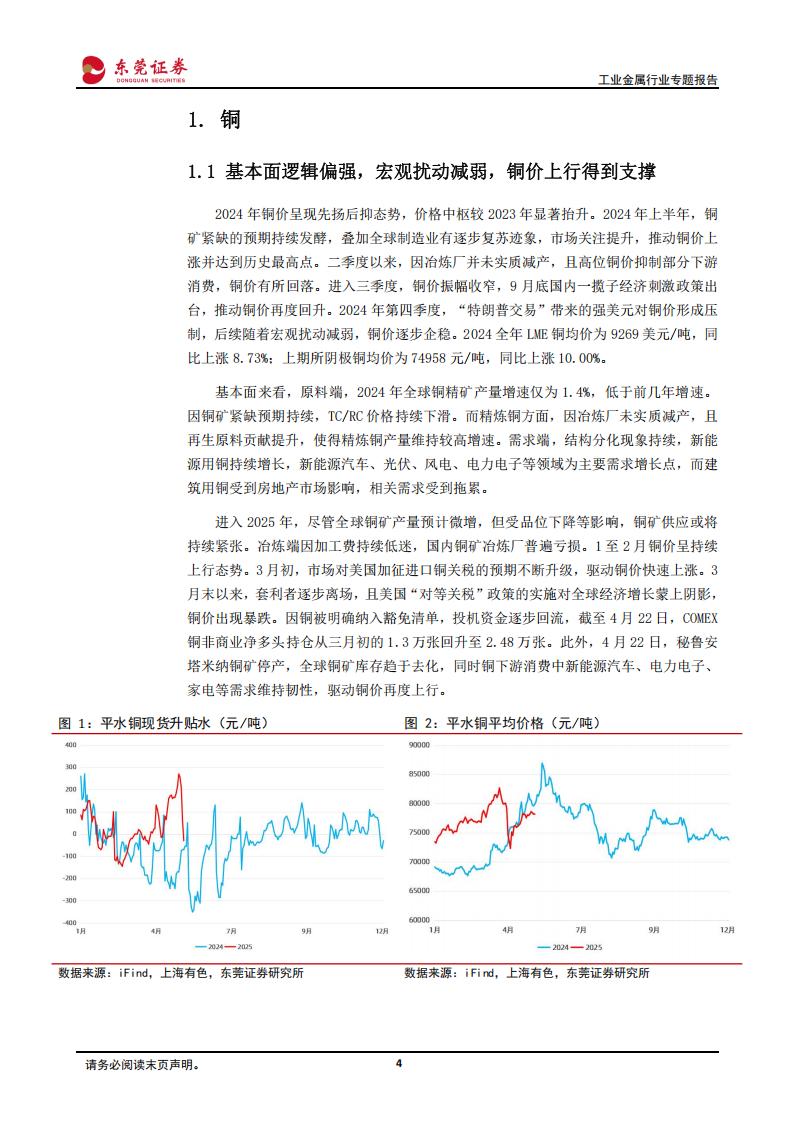

2024年铜价呈现先扬后抑态势,价格中枢较2023年显著抬升。2024年上半年,铜矿紧缺的预期持续发酵,叠加全球制造业有逐步复苏迹象,市场关注提升,推动铜价上涨并达到历史最高点。二季度以来,因冶炼厂并未实质减产,且高位铜价抑制部分下游消费,铜价有所回落。进入三季度,铜价振幅收窄,9月底国内一揽子经济刺激政策出台,推动铜价再度回升。2024年第四季度,“特朗普交易”带来的强美元对铜价形成压制,后续随着宏观扰动减弱,铜价逐步企稳。2024全年LME铜均价为9269美元/吨,同比上涨8.73%;上期所阴极铜均价为74958元/吨,同比上涨10.00%

基本面来看,原料端,2024年全球铜精矿产量增速仅为1.4%,低于前几年增速。因铜矿紧缺预期持续,TC/RC价格持续下滑。而精炼铜方面,因冶炼厂未实质减产,且再生原料贡献提升,使得精炼铜产量维持较高增速。需求端,结构分化现象持续,新能源用铜持续增长,新能源汽车、光伏、风电、电力电子等领域为主要需求增长点,而建筑用铜受到房地产市场影响,相关需求受到拖累。

进入2025年,尽管全球铜矿产量预计微增,但受品位下降等影响,铜矿供应或将持续紧张。冶炼端因加工费持续低迷,国内铜矿冶炼厂普遍亏损。1至2月铜价呈持续上行态势。3月初,市场对美国加征进口铜关税的预期不断升级,驱动铜价快速上涨。3月末以来,套利者逐步离场,且美国“对等关税”政策的实施对全球经济增长蒙上阴影,铜价出现暴跌。因铜被明确纳入豁免清单,投机资金逐步回流,截至4月22日,COMEX铜非商业净多头持仓从三月初的1.3万张回升至2.48万张。此外,4月22日,秘鲁安塔米纳铜矿停产,全球铜矿库存趋于去化,同时铜下游消费中新能源汽车、电力电子、家电等需求维持韧性,驱动铜价再度上行。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)