在行业景气度提升、发行企业自身资金需求大、转债投资价值凸显以及转债发行对企业的信用水平要求较低等因素的影响下,近年国内可转债发行大幅增长,化工行业可转债在发行规模和发行数量上均占据了可转债市场重要地位。化工行业可转债发行企业中民营企业占比更高,间接融资空间更为有限,因此对可转债的融资方式更为青睐。在财务表现方面,化工可转债发行企业近三年盈利能力和经营性净现金流并未明显强于未发行可转债的化工上市企业,却因投资规模大而背负较为沉重的债务负担,偿债能力指标表现弱于未发行可转债的化工上市企业。可转债丰富了化工上市企业的融资方式以及资本市场投资品种,同时投资者需关注可转债投资存在的信用风险。

近年国内可转债发行量大幅增长,化工行业可转债在发行规模和发行数量上均有较高的占比。

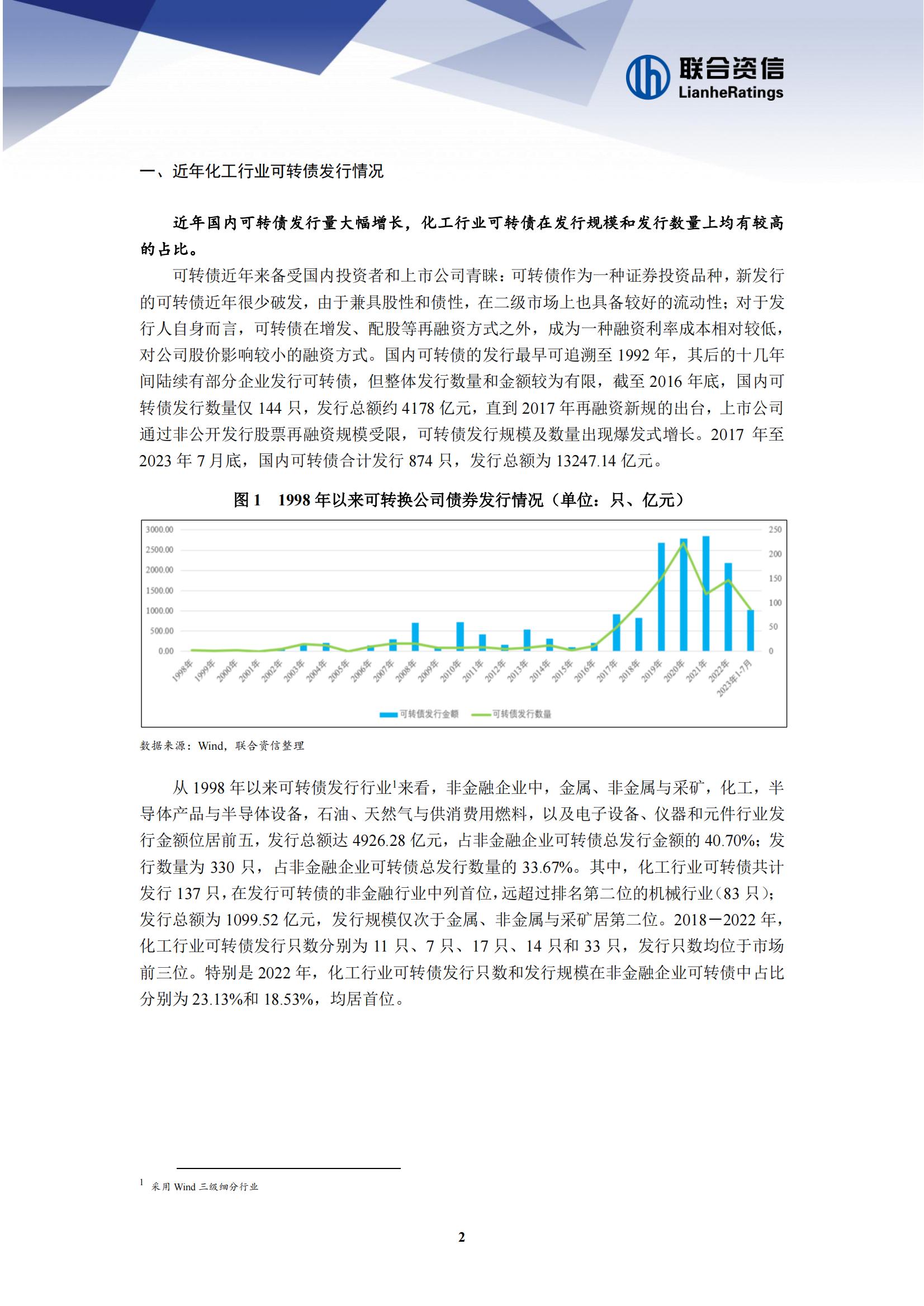

可转债近年来备受国内投资者和上市公司青睐:可转债作为一种证券投资品种,新发行的可转债近年很少破发,由于兼具股性和债性,在二级市场上也具备较好的流动性;对于发行人自身而言,可转债在增发、配股等再融资方式之外,成为一种融资利率成本相对较低,对公司股价影响较小的融资方式。国内可转债的发行最早可追溯至1992年,其后的十几年间陆续有部分企业发行可转债,但整体发行数量和金额较为有限,截至2016年底,国内可转债发行数量仅144只,发行总额约4178亿元,直到2017年再融资新规的出台,上市公司通过非公开发行股票再融资规模受限,可转债发行规模及数量出现爆发式增长。2017年至2023年7月底,国内可转债合计发行874只,发行总额为13247.14亿元。

从1998年以来可转债发行行业!来看,非金融企业中,金属、非金属与采矿,化工,半导体产品与半导体设备,石油、天然气与供消费用燃料,以及电子设备、仪器和元件行业发行金额位居前五,发行总额达4926.28亿元,占非金融企业可转债总发行金额的40.70%;发行数量为330只,占非金融企业可转债总发行数量的33.67%。其中,化工行业可转债共计发行137只,在发行可转债的非金融行业中列首位,远超过排名第二位的机械行业(83只);

发行总额为1099.52亿元,发行规模仅次于金属、非金属与采矿居第二位。2018—2022年,化工行业可转债发行只数分别为11只、7只、17只、14只和33只,发行只数均位于市场前三位。特别是2022年,化工行业可转债发行只数和发行规模在非金融企业可转债中占比

分别为23.13%和18.53%,均居首位。

本文来自知之小站

报告已上传百度网盘群,限时10元即可加入

(如无法加入或其他事宜可联系zzxz_88@163.com)