2023年以来,房地产开发投资呈负增长,基建投资虽增幅明显但对水泥需求支撑不足,水泥需求端压力较大;供需失衡致使行业竞争加剧,成本难以向下游传导,水泥价格下降明显,加之煤炭价格仍高位震荡,水泥行业效益持续下降。

目前水泥行业融资主体以高信用等级央企和国企为主,整体偿债风险可控,但应关注下游需求疲弱、煤炭价格高位运行、大额投资支出以及债务集中到期等负面因素对水泥企业偿债的影响。

展望下半年,水泥需求端或将有边际改善,但整体供需格局变化不大,且煤炭价格短期内难以回落,水泥行业效益整体仍将承压。

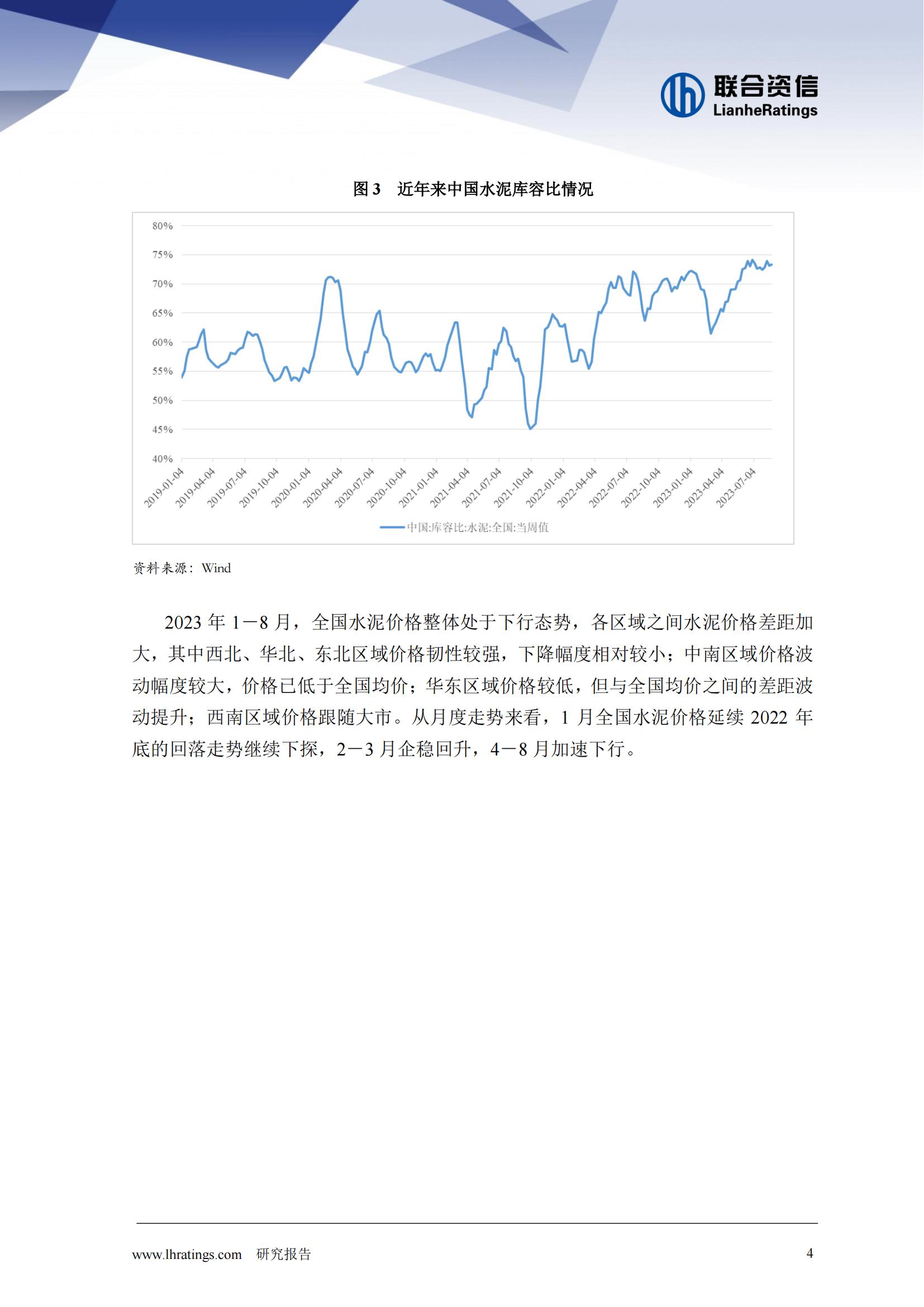

2023年以来,房地产行业延续资金紧缺情况,房地产开发投资保持负增长,基建投资增幅放缓,对水泥需求支撑不足,水泥产量创2011年以来新低;由于延期投产项目陆续正式投产,产能过剩压力进一步加大,加剧行业竞争,水泥行业景气度下降明显。

从需求端来看,2023年以来,国内经济延续恢复态势,上半年国内GDP同比增

长5.5%。2023年1-7月,全国固定资产投资(不含农户)完成额增速3.40%,持续放缓。其中,基建投资(不含电力)增速为6.80%,增速亦放缓,但对固定资产投资增速支撑依然明显;受行业景气度差且资金紧缺影响,房地产市场仍处于底部调整过程中,2023年1—7月,房屋新开工面积同比下降24.50%,施工面积同比下降6.80%,受此影响,2023年1-7月房地产投资增速为-8.5%。虽基建投资增长明显,但房地产行业的不景气对水泥需求的拖累较大,水泥行业下游需求疲弱。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)