投资要点:

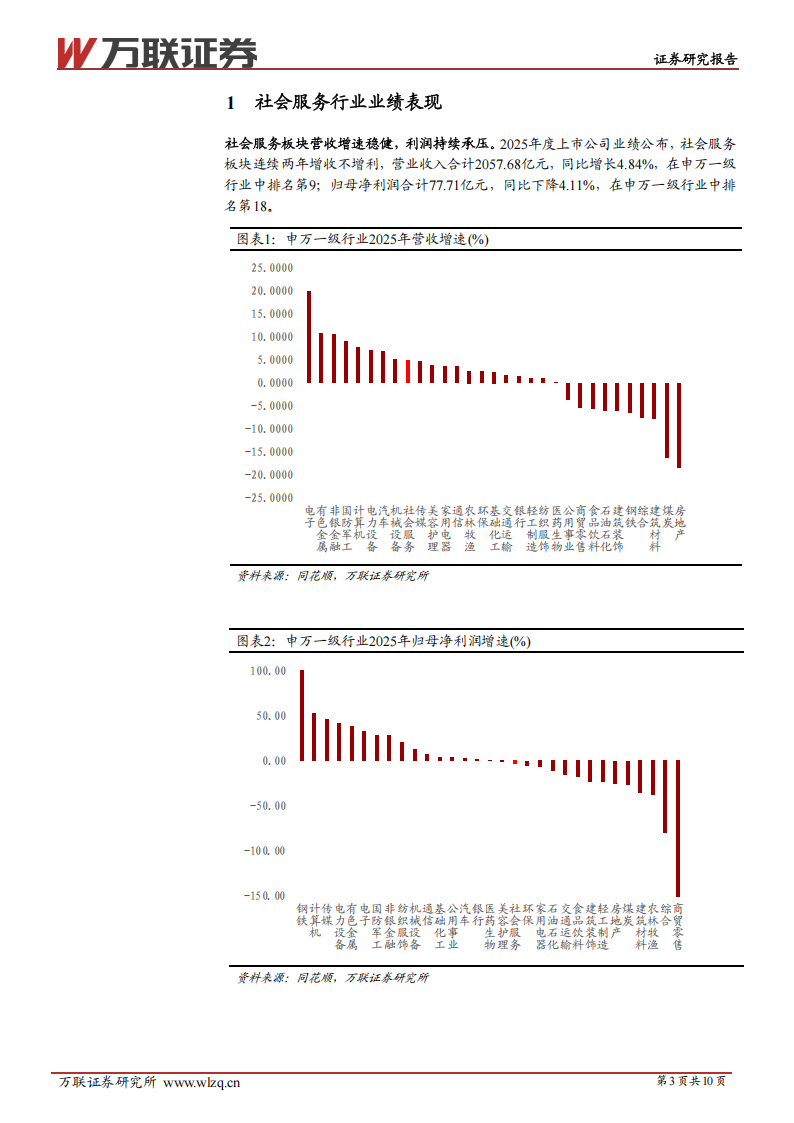

社会服务板块营收增速稳健,利润持续承压。2025年度上市公司业绩公布,社会服务板块连续两年增收不增利,营业收入合计2057.68亿元,同比增长4.84%,在申万一级行业中排名第9;归母净利润合计 77.71亿元,同比下降4.11%,在申万一级行业中排名第18。

旅游及景区板块:2025年度旅游及景区板块实现营收386.94亿元,同比+5.77%,归母净利润12.40亿元,同比-29.77%。板块增收不增利,各景区业绩表现分化。今年“五一”假期国内客流稳增,外国游客正成为国内旅游市场的新兴力量。出游人群通过媒体平台“种草”体验内容后出行,相较于走马观花式游览景点,旅客更倾向于深度体验当地丰富的生活、美食、娱乐等特色,利好能“一站式”安排行程的OTA平台与综合类旅行社。

酒店餐饮板块:2025年度酒店餐饮板块实现营收292.72亿元,同比-1.94%,归母净利润15.21亿元,同比-2.95%。全年来看,板块营收与利润降幅较前三季度均有所收窄,首旅酒店维持正向增速,同庆楼与锦江酒店全年利润增速回升,行业处于缓慢复苏通道。

投资建议:我国消费结构正从商品消费主导转向商品与服务消费并重,以体验为核心的服务消费有望成为主要增长引擎。2026年促消费政策导向保持稳定,但受居民资产负债表调整影响,基本面复苏仍需时间。随着游客深度体验需求日益增长,能提供综合旅游服务的OTA平台与旅行社更加受益。建议关注:(1)受益于春秋假制度落地等政策催化与消费信心逐步回暖的出行链相关公司;(2)正处于规模化扩张与市场份额提升关键阶段的连锁餐饮龙头;(3)关注体育赛事、演唱会等新兴体验业态的早期布局价值。

风险因素:1、自然灾害和安全事故风险;2、政策风险;3、宏观经济不及预期风险。

1 社会服务行业业绩表现

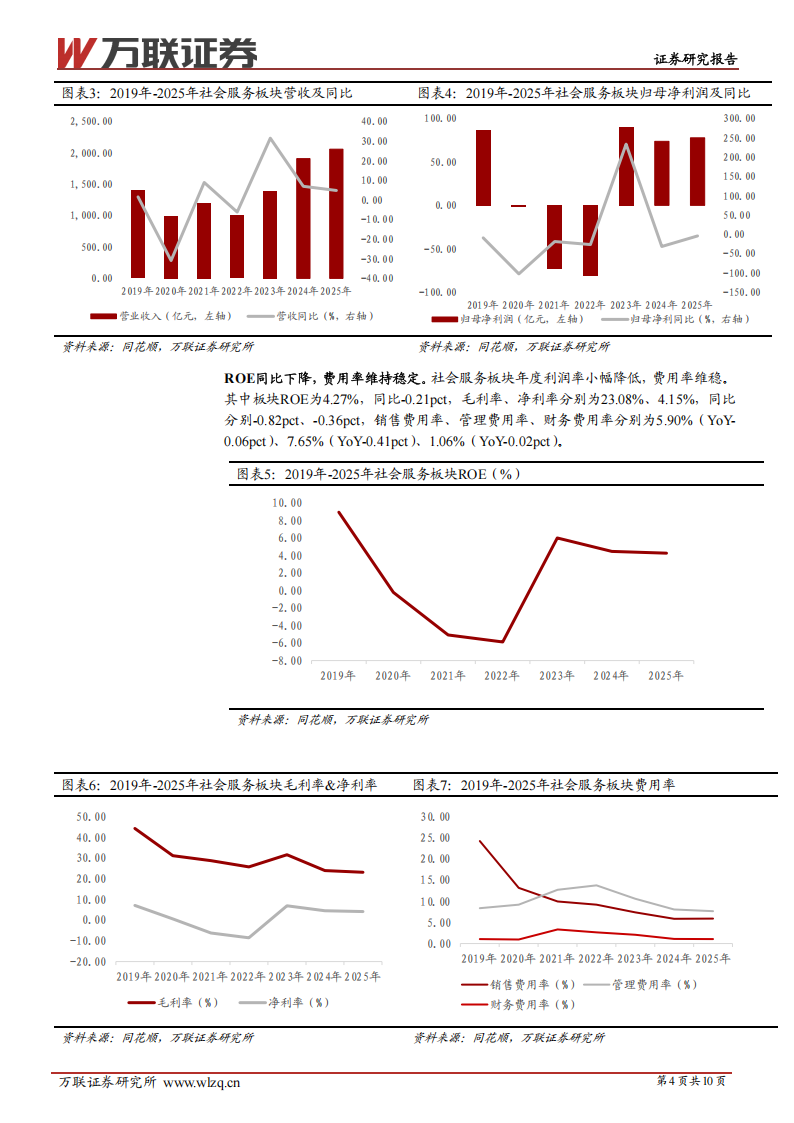

社会服务板块营收增速稳健,利润持续承压。2025年度上市公司业绩公布,社会服务板块连续两年增收不增利,营业收入合计2057.68亿元,同比增长4.84%,在申万一级行业中排名第9;归母净利润合计77.71亿元,同比下降4.11%,在申万一级行业中排名第18。ROE同比下降,费用率维持稳定。社会服务板块年度利润率小幅降低,费用率维稳。其中板块ROE为 $4.27\%$ ,同比-0.21pct,毛利率、净利率分别为 $23.08\%$ 、 $4.15\%$ ,同比分别-0.82pct、-0.36pct,销售费用率、管理费用率、财务费用率分别为 $5.90\%$ (YoY-0.06pct) , 7.65% ( YoY-0.41pct) , 1.06% ( YoY-0.02pct) 。

2社会服务子板块业绩表现

2.1旅游及景区

景区板块利润下滑幅度扩大,个股业绩持续分化。2025年度旅游及景区板块实现营收386.94亿元,同比+5.77%,归母净利润12.40亿元,同比-29.77%,祥源文旅、天府文旅、凯撒旅业年度营收增速排名前三。板块增收不增利,利润降幅进一步扩大,各景区业绩表现分化,大连圣亚、凯撒旅业和桂林旅游等利润同比增长。板块毛利率、净利率分别为27.34%、3.41%,同比分别-2.23pct、-1.69pct,期间费用率为17.24%(YoY-0.79pct)。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)