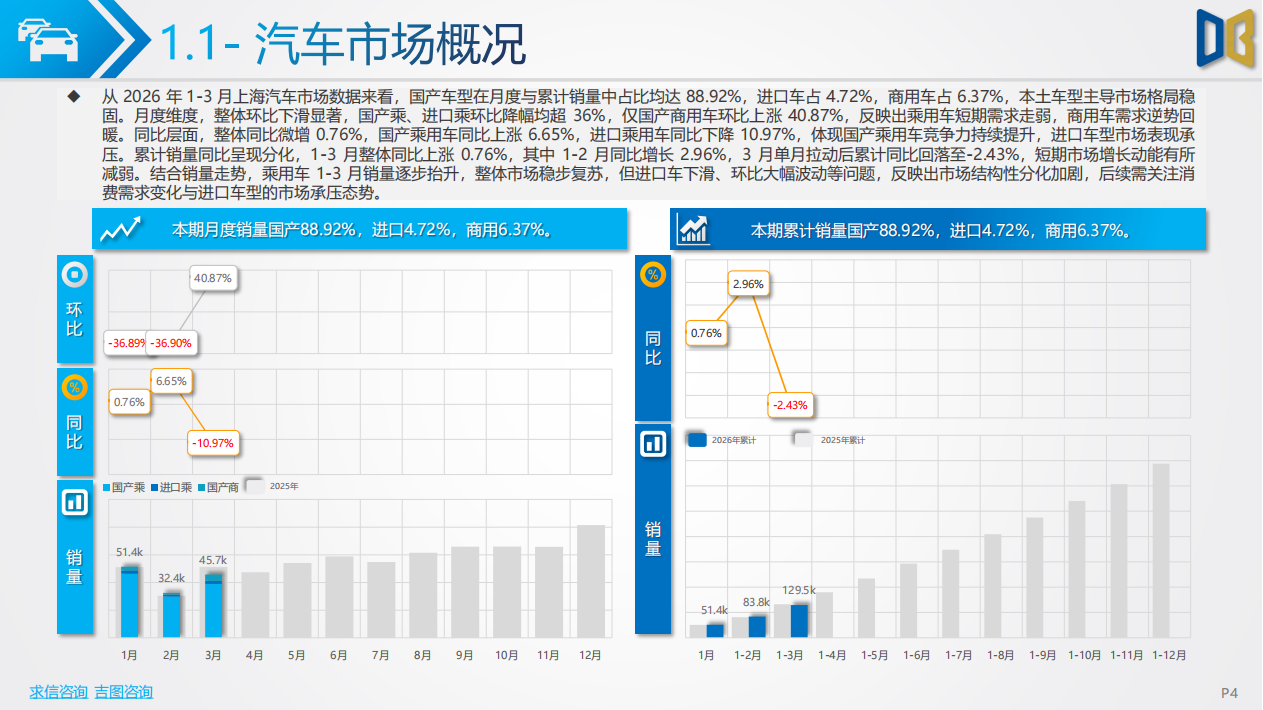

丛2026年1-3月上海汽车市场数据来看,国产车型在月度与累计销量中占比均达88.92%,进口车占4.72%,商用车占637%,本土车型主导市场格局稳固。月度维度,整体环比下滑显著,国产乘、进口乘环比降幅均超36%,仅国产商用车环比上40.87%,反映出乘用车短期需求走弱,商用车需求逆势回暖。同比层面,整体同比微增0.76%,国产乘用车同比上涨6.65%,进口乘用车同比下降10.97%,体现国产乘用车竞争力持续提升,进口车型市场表现承压。累计销量同比呈现分化,1-3月整体同比上涨 0.76%,其中1-2月同比增长2.96%,3月单月拉动后累计同比回落至-2.43%,短期市场增长动能有所减弱。结合销量走势,乘用车1-3月销量逐步抬升,整体市场稳步复苏,但进口车下滑、环比大幅波动等问题,反映出市场结构性分化加剧,后续需关注消费需求变化与进口车型的市场承压态势。

2026年一季度上海汽车市场销售结构呈现明显分化特征,车型维度上SUV凭借5421%的销量占比稳居主流品类,一季度销量 702k,同比增长21.24%,增量显著,市场需求旺盛;轿车占比33.61%,销量43.5k,同比下滑18.88%,市场热度有所降温;MPV、交叉型、货车均出现同比下滑,仅客车实现小幅正增长,细分市场表现冷热不均。燃料结构方面,纯电动与混动车型合计占比超55%,成为市场主力,其中纯电动车型销量556k,同比增长 7.21%,混动车型同比大胀 17.95%,新能源市场增长势头强劲;传统燃油车表现疲软,汽油、柴油车型销量均同比下滑,柴油车降幅更是达到36.49%,燃油车市场持续承压。整体来看,上海汽车市场正加速向新能源化转型,SUV品类优势持续扩大,传统燃油及部分小众车型市场需求收缩,市场结构优化趋势显著。

2026年一季度全国重点城市车市竞争格局中,上海整体车市以129.5k的销量位居全国第二,排名较上期上升1位,市场整体竞争力稳步提升。在国产乘用车领域,上海销量115.1k,位列全国第二,排名上升2位,国产车型在本地市场认可度持续走高,消费潜力持续释放。进口乘用车市场表现尤为突出,上海以6.1k的销量稳居全国首位,是国内进口车消费核心市场,高端进口车型需求旺盛,领先优势稳固。商用车板块上海销量8.2k,排名第八,较上期下降2位,商用车市场表现相对疲软,竞争力弱于深圳、广州、成都等城市。综合来看,上海乘用车消费实力强劲,尤其在高端进口车领域领跑全国,国产乘用车增长态势良好,但商用车市场发展动力不足,整体呈现乘用车强势领跑、商用车相对滞后的差异化发展格局。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)