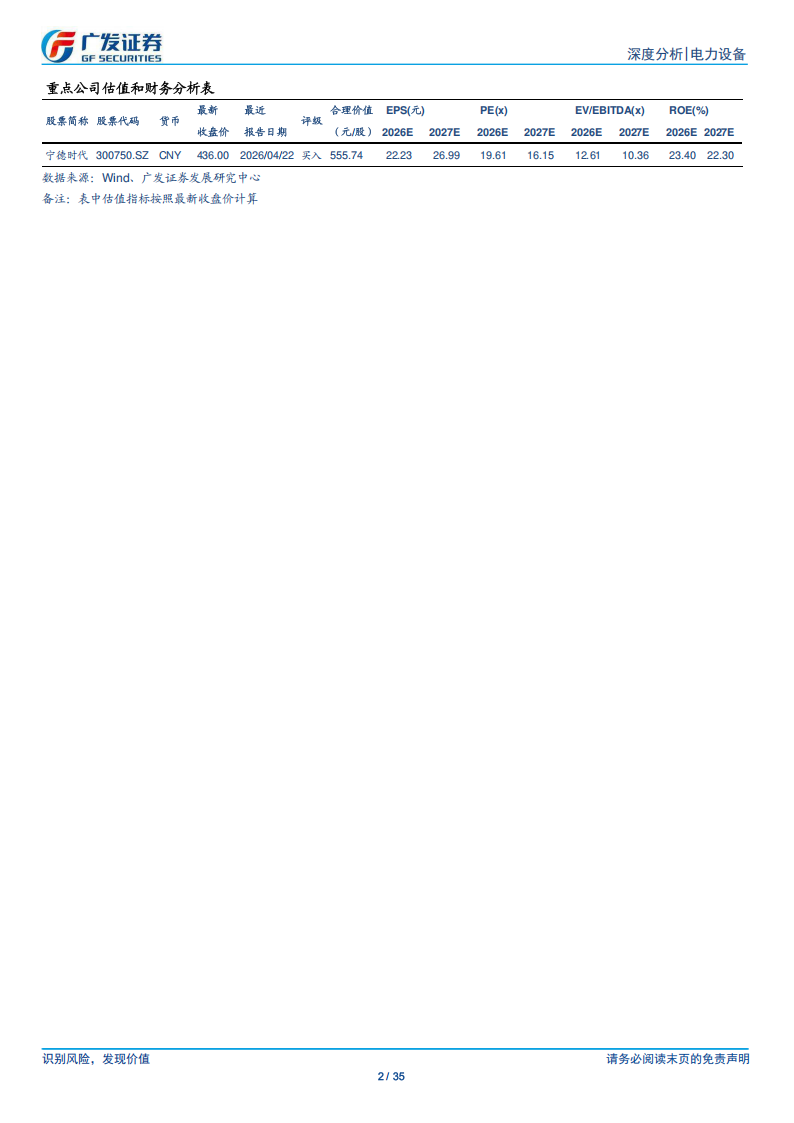

锂电行业2025年报及2026年1季报总结

需求景气持续上行,产业链盈利全面改善

核心观点:

● 营收利润全面复苏,电池占据主导+中游材料修复。据同花顺数据,2025年电池/铁锂/电解液/负极/隔膜/铜箔/铝箔营收同比增速为9%/38%/24%/25%/24%/48%/5%,归母净利润 同比增速为15%/70%/306%/87%/127%/93%/202%。2024/2025/2026Q1 电池扣非归母净利润占全产业链利润比分别为97.38%/85.14%/65.61%,反映锂电产业链利润仍集中在电池环节,中游材料环节利润有所修复。此外,各环节龙头企业竞争力较强,业绩超预期,二线企业受益于行业景气提升,实现扭亏为盈。

● 电池通过顺价保持盈利稳定,中游盈利改善主因产品价格上涨+产能利用率提升。电池环节毛利率保持稳定,中游材料毛利率明显提升。据同花顺数据,在锂电产业链60家样本企业中,ROE同比增加的企业,2025年/2026Q1分别为41/46家,反映锂电行业景气度持续向上。我们认为,ROE提升的主要原因包括供需紧缺导致产品涨价、产能利用率提升摊薄固定成本以及原材料库存贡献收益。分环节来看:电池主因产品涨价+产能利用率提升;电解液/铁锂/铝箔主因产品涨价,原材料库存收益亦有贡献;铜箔/隔膜主因产能利用率提升。

景气上行+企业备货,短期现金流紧张。据同花顺数据,在锂电产业链的60家样本企业中,2025年/2026Q1经营性现金流净额为负的企业分别为18/36家,我们认为与行业景气上行+企业备货增加有关。

周转率总体提升,经营效率积极向好。据同花顺数据,2025年/2026Q1锂电产业链55%/78%企业固定资产周转率同比提升,反映行业经营效率进一步提升。2025年/2026Q1产业链中约60%/83%企业应收账款周转率提升,随着行业供需改善,下游电池环节的账期缩短,中游材料环节的应收账款周转率明显提升。

● 锂电进入景气上行周期,材料盈利拾级而上。截至2026Q1,除导电剂外,其他环节均已实现行业性盈利。大部分企业ROE均为正值,反映产业链盈利全面修复。与电池环节相比,当前中游材料资本开支强度普遍低于电池环节,中游材料盈利仍有进一步上行空间。分环节来看,2026Q1电池资本开支的历史分位为69%,而负极/铁锂/铜箔/铝箔/电解液/隔膜的历史分位仅为51%/48%/45%/39%/26%/22%

投资建议:在锂电需求持续超预期的背景下,电池+锂矿是兼具稳健+弹性的选择。此外,我们看好中游材料盈利持续修复的趋势,看好铜箔、铁锂、铝箔、负极、电解液、隔膜等环节。

风险提示:锂电销量不及预期;储能需求不及预期;技术升级进度不及预期;投产进度不及预期。

一、营收利润全面复苏,电池继续主导+中游材料修复

研究范围:我们认为,申万分类中新能源与电力设备公司涉及的细分行业较多,不能准确反映锂电产业链经营情况,因此选取了60家上市公司作为锂电产业链的样本企业,分别对应电池(9家)、三元(12家)、铁锂(7家)、电解液(10家)、导电剂(2家)、负极(8家)、隔膜(6家)、铜箔(4家)、铝箔(2家)环节。如无特别说明,本文数据来源均为同花顺和Wind。

锂电产业链营收利润全面复苏。2025年,电池/铁锂/电解液/负极/隔膜/铜箔/铝箔营收同比增速为9%/38%/24%/25%/24%/48%/5%,归母净利润同比增速为15%/70%/306%/87%/127%/93%/202%。2026Q1,电池/铁锂/电解液/负极/隔膜/铜箔/铝箔营收同比增速为14%/111%/65%/27%/36%/67%/13%,归母净利润同比增速为8%/1493%/845%/30%/188%/4154%/174%。动储需求旺盛带动锂电周期反转,产业链大部分公司营收实现同比增长。25H2以来,随着储能需求高增,锂电产业链进入价格和盈利改善通道,据同花顺数据,在锂电产业链60家样本企业中,营收同比增加的企业,从2024年的28家大幅增加至2025年的50家,2026Q1进一步提升至54家。从结构上看,2024/2025/2026Q1电池环节营收占比全产业链营收分别为73.30%/70.73%/64.18%,反映锂电产业链营收仍集中在电池环节,中游材料环节营收有所修复。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)