报告摘要:

铜箔是电子信息与新能源产业的核心基础材料,下游分为锂电铜箔(产能占比59%)与PCB铜箔(占比41%)。当前行业双重景气共振——锂电铜箔周期触底回升,盈利拐点确立;PCB铜箔受AI浪潮驱动,高端HVLP供需持续紧张,铜箔行业迎来量价齐升的战略性机遇。

锂电铜箔:周期触底回升,极薄化打开成长空间

锂电铜箔作为负极集流体核心材料,占锂电池重量约13%、成本5%-10%,持续向极薄化发展。根据GGII,4.5/5μm产品占比正从2025年的不足10%快速提升至2026E的约25%,极薄化渗透明显提高。

供给侧,产能出清加速,头部集中度提升。2025年CR5销量占比达49.1%,产能利用率从2024年不足50%修复至2025年83%,2026年有望达88%以上;部分头部企业将产线转向加工费更高的PCB铜箔,进一步收缩锂电有效供给。需求侧,动力+储能双轮驱动,2025年出货量94万吨,2026年预计达115万吨(+22.3%),储能占比从2021年9.9%升至2026Q1的29.8%。盈利端,拐点已确立。部分企业单吨毛利从2024年-500元修复至2025年4000元以上,4.5μm产品2025Q4价格上涨约3000元/吨,6μm/8μm亦启动提价。

PCB铜箔:AI浪潮驱动,高端供需持续紧张

PCB铜箔是高频高速信号传输的关键材料,技术路径从STD迭代至HVLP5,核心追求降低表面粗糙度以减少传输损耗。AI服务器已全面导入HVLP4并加速向HVLP5迭代,单机铜箔用量较传统服务器提升2.5倍。英伟达Rubin架构新增Midplane中板采用M9材料+40层以上工艺,成为最大增量来源。

供给端,高端HVLP由日系及台系厂商主导,扩产逐年爬坡,验证周期较长,新产能短期难以批量供货。SemiAnalysis估计2026Q2 HVLP4供需缺口达666吨/月,失衡格局将延续。需求端,2026年四大CSP资本开支超7300亿美元(近翻倍),2029年全球AI及高性能计算用高端铜箔市场规模将达67.7亿元。HVLP4加工费约12万元/吨,毛利率可达60%,代际升级盈利弹性显著。

国产替代方面,铜冠铜箔、中一科技已实现HVLP批量供货,铜冠铜箔已突破HVLP5关键指标。2025年中国电子铜箔进口量7.85万吨,贸易逆差为6.94亿美元,高端进口依赖度仍高,本土替代空间大。

相关标的:铜冠铜箔、德福科技、嘉元科技、诺德股份、洁美科技。

风险提示:下游需求不及预期风险;原材料价格大幅波动风险;行业产能过剩及竞争加剧风险1.锂电铜箔极薄化发展,PCB铜箔高频高速迭代

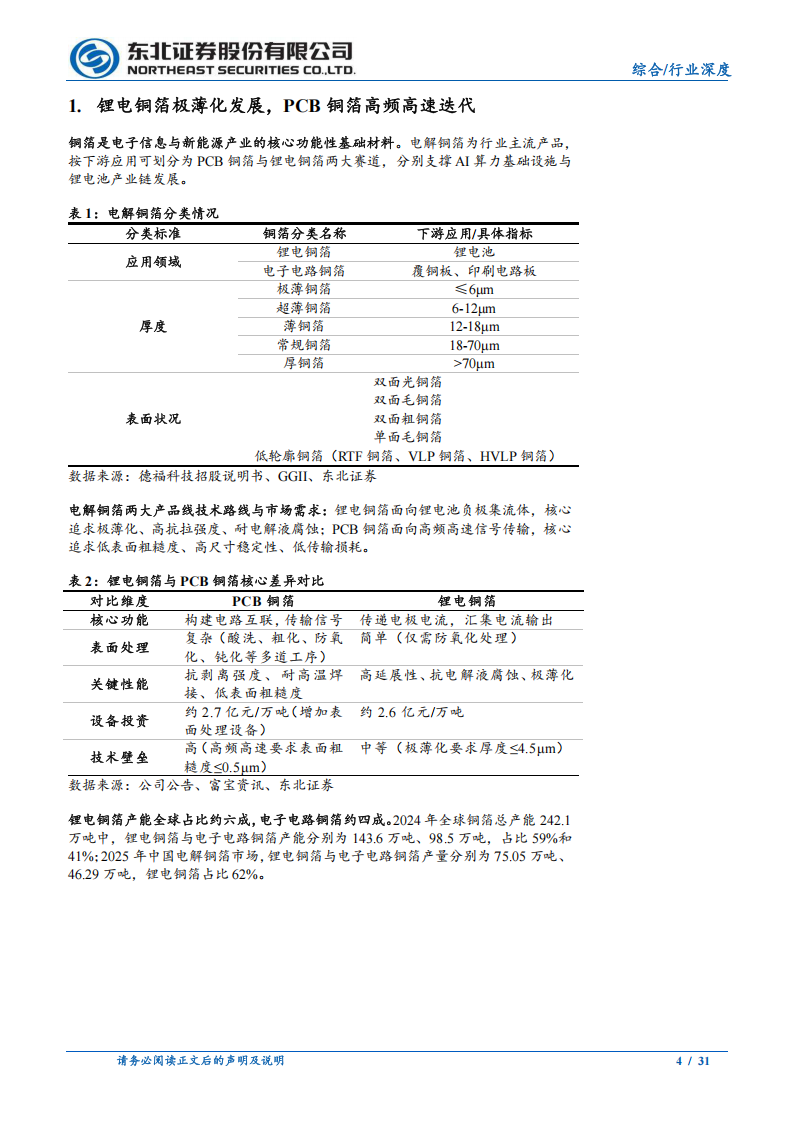

铜箔是电子信息与新能源产业的核心功能性基础材料。电解铜箔为行业主流产品,按下游应用可划分为PCB铜箔与锂电铜箔两大赛道,分别支撑AI算力基础设施与锂电池产业链发展。电解铜箔两大产品线技术路线与市场需求:锂电铜箔面向锂电池负极集流体,核心

追求极薄化、高抗拉强度、耐电解液腐蚀;PCB铜箔面向高频高速信号传输,核心

追求低表面粗糙度、高尺寸稳定性、低传输损耗。锂电铜箔产能全球占比约六成,电子电路铜箔约四成。2024年全球铜箔总产能242.1万吨中,锂电铜箔与电子电路铜箔产能分别为143.6万吨、98.5万吨,占比59%和41%;2025年中国电解铜箔市场,锂电铜箔与电子电路铜箔产量分别为75.05万吨、46.29万吨,锂电铜箔占比62%。

1.1.锂电铜箔:负极集流体的核心材料,持续向极薄化发展

铝电铜箔是锂电池关键材料。铜箔作为负极集流体位于电池核心位置,承载着负极材料并传导电流。从锂电池重量分布看,锂电铜箔作为负极集流体,其占比高达约13%;从电池成本结构看,其占锂电池总成本比例通常在5%-10%之间。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)