25年总结:营收盈利边际修复,行业进入弱复苏阶段

2025年计算机板块业绩边际改善信号明显,营业收入同比增速中位数回升至0.66%,呈现出底部企稳特征;扣非净利润同比增速中位数5.1%,相较于24年同比转增,反映了行业前期费用控制、低质量项目收缩成效显著。叠加经营性现金流回升至近年高位,显示回款质量与经营韧性同步修复。从结构上看,毛利率受竞争加剧及业务结构变化影响小幅下行,但研发投入强度持续提升、费用结构优化初见成效,同时信用减值压力出现拐点、资产减值仍在释放周期中,行业整体处于收入筑底、利润修复初期、风险逐步出清的阶段,我们判断计算机板块正逐步迈入温和复苏通道。

25年细分板块情况:高景气赛道率先兑现,盈利能力分化加剧从细分领域来看,算力及Al Infra、智能驾驶、能源IT等方向在收入与利润规模上均实现领先,并率先进入盈利释放通道,其中智能驾驶利润增速表现最为突出;与此同时,SaaS、网络安全、工业软件等软件属性较强板块凭借商业模式优势维持高毛利水平,而算力基础设施、政务IT等偏硬件或项目制板块毛利率相对承压,盈利分层显著。从净利率角度看,能源IT、智能驾驶、工业软件等具备较强盈利能力,而医疗IT、网络安全等板块仍处亏损区间,反映需求周期与投入节奏错配下的阶段性压力。我们认为高景气+高盈利质量方向将持续获得估值溢价,板块分化趋势有望延续。

26年Q1总结:收入修复信号再次验证,景气度筑底回升2026Q1计算机板块延续收入端修复趋势,营业收入同比增速中位数回升至3.96%,结束连续下行态势,景气度边际改善得到验证;但利润端受毛利率下行、费用刚性及新业务投入等因素影响,扣非净利润同比转负至-1.54%,呈现收入回暖、利润承压的阶段性特征。从质量指标看,毛利率延续下行、研发费用率维持高位,反映行业仍处投入周期;同时资产与信用减值压力边际缓释、现金流虽短期回落但仍处中长期改善通道,显示基本面修复的结构性特征较为明确,我们认为,整体计算机板块26Q1收入修复信号再次得到确认,行业景气度逐步筑底回升。

26年Q1细分板块情况:Al主线强化、结构分化加剧细分板块层面,算力及AI Infra以显著领先的收入与利润增速成为最强主线,验证上游算力需求向产业链传导的高景气逻辑,SaaS板块则呈现收入稳健、利润高增的规模效应释放特征;智能驾驶、能源IT维持稳健增长,而医疗T、工业软件等板块在需求与竞争双重压力下表现承压。盈利结构上,毛利率与净利率出现明显背离,费用率刚性成为利润分化核心变量,典型如网络安全高毛利低盈利、SaaS高毛利低净利的投入期特征,反映行业仍处商业模式兑现与投入周期博弈阶段。我们看好业绩高增的AI算力链+具备独特价值的Al应用两条结构性主线。

投资建议:聚焦AI主线与商业模式演进下的结构性机会

收入端率先企稳、利润端仍在修复过程中,选股上应优先关注收入与利润同步出现拐点确认、基本面加速改善的公司。板块上,建议重点配置顺应Al资本开支上行周期的算力与基础设施链条,随着Agent需求扩张带动云计算、CPU及相关软件栈升级,产业链景气有望延续,是阶段最具确定性的主线方向;中长期来看,在技术范式变化背景下,行业投资逻辑正由单纯景气与业绩驱动,转向对商业模式稳定性与适应能力的评估,建议重点筛选具备产品化能力、客户与数据壁垒,以及能够通过Al实现价值重构的公司。

风险提示:下游需求波动,Al迭代不及预期。

2025年年报总结:行业温和复苏信号出现

计算机板块整体业绩:营收企稳,盈利边际改善

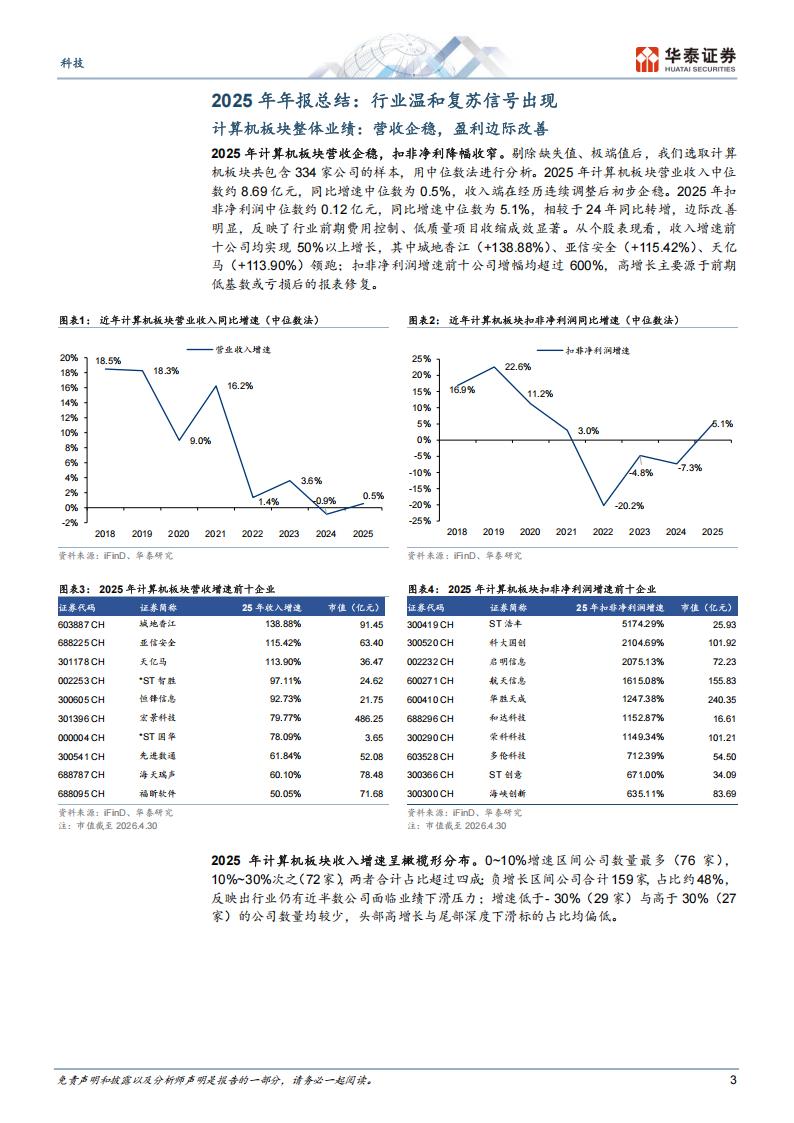

2025年计算机板块营收企稳,扣非净利降幅收窄。剔除缺失值、极端值后,我们选取计算机板块共包含334家公司的样本,用中位数法进行分析。2025年计算机板块营业收入中位数约8.69亿元,同比增速中位数为0.5%,收入端在经历连续调整后初步企稳。2025年扣非净利润中位数约0.12亿元,同比增速中位数为5.1%,相较于24年同比转增,边际改善明显,反映了行业前期费用控制、低质量项目收缩成效显著。从个股表现看,收入增速前十公司均实现50%以上增长,其中城地香江(+138.88%)、亚信安全(+115.42%)、天亿马(+113.90%)领跑;扣非净利润增速前十公司增幅均超过600%,高增长主要源于前期低基数或亏损后的报表修复。

2025年计算机板块收入增速呈橄榄形分布。0~10%增速区间公司数量最多(76家)

10%~30%次之(72家),两者合计占比超过四成;负增长区间公司合计159家,占比约48%,

反映出行业仍有近半数公司面临业绩下滑压力;增速低于-30%(29家)与高于30%(27

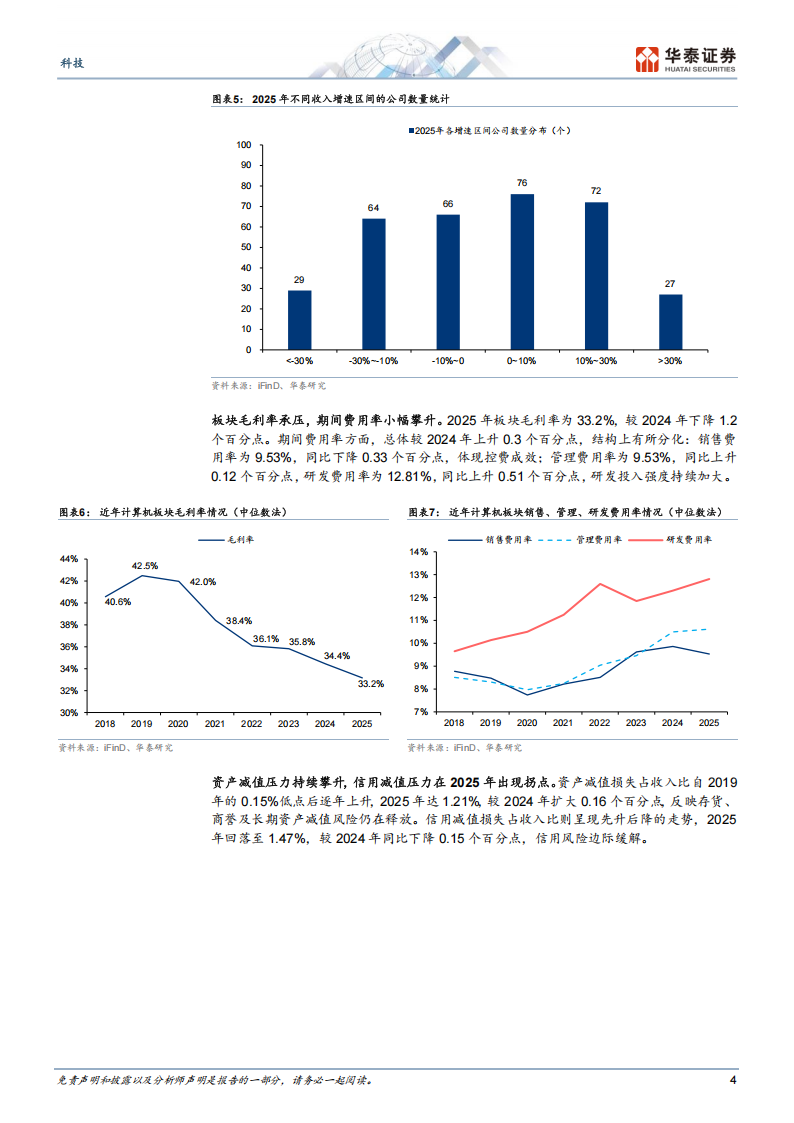

家)的公司数量均较少,头部高增长与尾部深度下滑标的占比均偏低。板块毛利率承压,期间费用率小幅攀升。2025年板块毛利率为33.2%,较2024年下降1.2个百分点。期间费用率方面,总体较2024年上升0.3个百分点,结构上有所分化:销售费用率为9.53%,同比下降0.33个百分点,体现控费成效;管理费用率为9.53%,同比上升0.12个百分点,研发费用率为12.81%,同比上升0.51个百分点,研发投入强度持续加大。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)