业绩恢复性增长,”十五五”开局关注新装备与新市场两条主线25年军工行业上市公司(中信国防军工120只成分股)实现营收4494.15亿元(同比+6.38%),归母净利润 174.83 亿元(同比+8.19%),业绩呈恢复性增长;但26Q1 营收786.14亿元(同比+5.28%)、归母净利润36.00亿元(同比-12.40%),利润端仍承压。结构上,25年国防信息化(利润同比+104%)、船舶(+88%)、地面兵装(+706%),为2025年高增板块,航空和材料板块利润下滑。展望”十五五”,装备需求有望总量稳中有增、结构显著分化,建议沿新一代装备和新域新质两条主线布局,同时关注军贸出口和军转民技术应用带来的增量空间。

2025年年报:营收利润双增,盈利能力基本持平

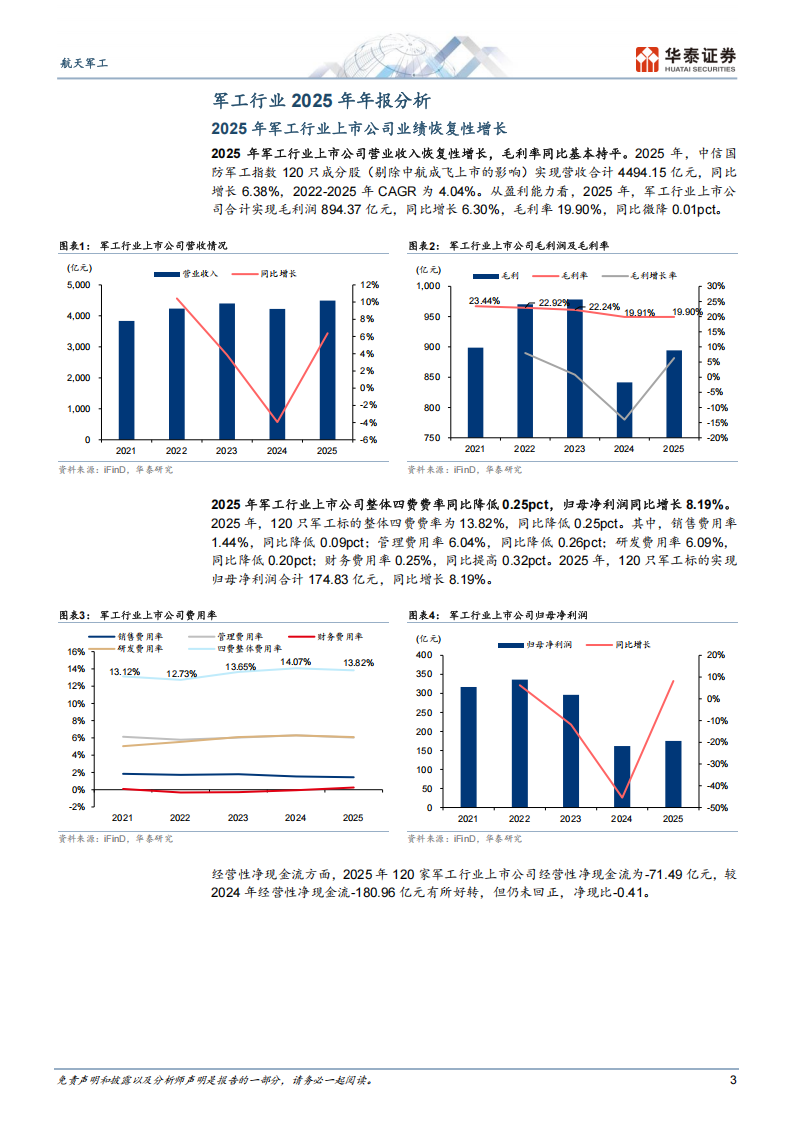

120 家军工上市公司 2025年营收同比+6.38%(2022-2025年 CAGR4.04%),毛利率19.90%(同比-0.02pct),四费费率13.82%(同比-0.25pct),归母净利润同比+8.19%。经营性净现金流-71.49亿元,较2024年的-180.96亿元有所好转但仍为负。分板块看,国防信息化(归母净利润同比+104%,高德红外贡献+11.33亿元)、船舶(+88%,中船防务+6.31亿元)、地面兵装(+706%,长城军工/中兵红箭领涨)业绩高增;航空板块营收稳健但利润同比-10%,航天板块亏损扩大,材料板块利润同比-11%。分产业链看,下游利润同比+18%,中上游利润承压(上游-18%、中游-12%)。

25年合同负债持续下行,存货维持高位

2025年末合同负债564.43亿元(同比-4.04%),其中航空和航天板块合同负债同比分别-23.71%和-2.50%,但国防信息化(+35.51%)、船舶(+14.94%)、地面兵装(+94.39%)板块合同负债逆势增长。主机厂中,中航沈飞(44.33 亿元,同比+25.64%)和航发动力(55.00 亿元,同比+22.55%)合同负债回升,中航西飞、洪都航空、中直股份仍在下滑。2026年日常关联交易预计值显示,中国船舶(同比+40.72%)、国睿科技(+63.24%)、航天南湖(+39.66%)等2026年关联交易预计值大幅增长,指向军贸和船舶方向高景气。2025年末存货2260.54亿元(同比+4.74%),中航机载、中船防务、航天电子等存货增长较多。

2026Q1:营收增长但利润承压,船舶和地面兵装表现亮眼

2026Q1营收786.14亿元(同比+5.28%),毛利率21.89%(同比-0.53pct),四费费率16.37%(同比+0.64pct,主因财务费用率提高0.67pct),归母净利润36.00亿元(同比-12.40%)。船舶板块(营收同比+48%、利润+129%)和地面兵装板块(营收+27%、利润+2834%)表现突出;航空板块利润同比-30%(中航沈飞-2.66亿元、中航光电-2.42亿元),材料板块利润同比-28%。2026Q1末合同负债603.46亿元(同比-8.59%),但中航成飞、中直股份、航发动力等主机厂合同负债环比分别增加32.49、20.77、15.11亿元,释放积极信号。存货2392.70亿元(同比+5.55%),维持高位。

中长期观点:关注新装备建设周期下的新结构

展望“十五五”,国防和军队现代化将实现高质量推进,实现由“量”的扩张转向“质”的提升。我们认为,“十五五”期间,我军装备需求将有望在总量稳中有增的情况下出现显著的结构性机会,新增量或将出现在“十五五”规划建议中提到的领域新质、无人智能与反制、先进武器以及低成本装备等方面,建议关注军工新产品和新市场两条主线。

风险提示:装备订单下达时间不确定;装备采购量价低于预期;新域新质装备推广低于预期等。

军工行业2025年年报分

2025年军工行业上市公司业绩恢复性增长

2025年军工行业上市公司营业收入恢复性增长,毛利率同比基本持平。2025年,中信国防军工指数120只成分股(剔除中航成飞上市的影响)实现营收合计4494.15亿元,同比增长6.38%,2022-2025年CAGR为4.04%。从盈利能力看,2025年,军工行业上市公司合计实现毛利润894.37亿元,同比增长6.30%,毛利率19.90%,同比微降0.01pct。2025年军工行业上市公司整体四费费率同比降低0.25pct,归母净利润同比增长8.19%。

2025年,120只军工标的整体四费费率为13.82%,同比降低0.25pct。其中,销售费用率1.44%,同比降低0.09pct;管理费用率6.04%,同比降低0.26pct;研发费用率6.09%,同比降低0.20pct;财务费用率0.25%,同比提高0.32pct。2025年,120只军工标的实现归母净利润合计174.83亿元,同比增长8.19%。经营性净现金流方面,2025年120家军工行业上市公司经营性净现金流为-71.49亿元,较

2024年经营性净现金流-180.96亿元有所好转,但仍未回正,净现比-0.41%。国防信息化、船舶、地面兵装板块业绩同比高增长

分板块看,2025年,国防信息化、船舶、地面兵装板块业绩同比高增长,航空、航天、材料板块业绩同比下滑。

2025年,航空板块表现稳健。2025年,航空板块22家上市公司实现营业收入合计2491.26亿元,同比增长1.52%,2022-2025年CAGR为6.33%;实现归母净利润133.54亿元,同比减少9.95%,2022-2025年CAGR为0.46%。航空板块整体毛利率为16.11%,同比降低0.50pct,四费费率9.34%,同比降低0.01pct。北摩高科(同比+1.84亿元)、中无人机(同比+1.42亿元)、中航西飞(同比+1.28亿元)、中航沈飞(同比+1.24亿元)等业绩同比增长,中航光电(同比-11.93亿元)、航发控制(同比-4.16亿元)、航发动力(同比-2.26亿元)、中航高科(同比-1.22亿元)、华秦科技(同比-1.07亿元)等业绩同比下滑。

2025年,航天板块利润承压。2025年,航天板块6家上市公司实现营业收入合计320.88亿元,同比增长7.59%,2022-2025年CAGR为-3.14%;实现归母净利润-10.29亿元,亏损同比扩大21.22%。航天板块整体毛利率为17.89%,同比降低1.89pct,四费费率18.15%,同比降低2.91pct。航天电子(同比-3.21亿元)、航天电器(同比-1.64亿元)等业绩同比下滑较明显。

2025年,国防信息化板块业绩恢复性高增长。2025年,国防信息化板块22家上市公司实现营业收入合计430.21亿元,同比增长14.48%,2022-2025年CAGR为-145%;实现归母净利润12.22亿元,同比增长103.96%,2022-2025年CAGR为-39.17%。国防信息化板块整体毛利率为36.96%,同比提高1.13pct,四费费率28.28%,同比降低1.20pct。高德红外(同比+11.33亿元)、雷科防务(同比+3.09亿元)、*ST大立(同比+1.60亿元)等业绩同比增长,海格通信(同比-8.40亿元)、七一二(同比-2.43亿元)、*ST天箭(同比-2.42亿元)等业绩同比下滑。

2025年,船舶板块业绩同比高增长。2025年,船舶板块4家上市公司实现营业收入合计254.03亿元,同比增长5.95%,2022-2025年CAGR为8.33%;实现归母净利润11.03亿元,同比增长87.58%,2022-2025年CAGR为2.29%。船舶板块整体毛利率为12.58%,同比提高1.29pct,四费费率9.98%,同比提高0.17pct。中船防务(同比+6.31亿元)等业绩同比增长,中国海防(同比-1.07亿元)等业绩同比下滑。

2025年,地面兵装板块业绩恢复性增长。2025年,地面兵装板块5家上市公司实现营业收入合计252.87亿元,同比增长34.72%,2022-2025年CAGR为-1.86%;实现归母净利润5.48亿元,同比增长706.15%,2022-2025年CAGR为-23.30%。地面兵装板块整体毛利率为14.60%,同比提高0.65pct,四费费率11.63%,同比降低2.71pct。长城军工(同比+3.72亿元)、中兵红箭(同比+3.69亿元)等业绩同比增长,内蒙一机(同比-1.65亿元)等业绩同比下滑。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)