投资要点:

2026年3月,我国PPI同比上涨0.5%,结束连续41个月负增长,标志工业通缩周期终结,宏观经济步入温和复苏新阶段。本报告系统梳理本轮PPI回升的驱动逻辑、传导机制与历史规律,研判股指走势并给出投资策略。

2022年下半年起,受全球需求疲软、国内产能过剩等影响,PPI持续下行,工业企业盈利收缩,资本市场周期板块长期低迷,形成“需求弱一价格跌一盈利差”的负向循环。2025年7月成为修复拐点,环比率先转正并连续上涨,同比降幅逐月收窄,2026年3月正式转正,环比涨幅创48个月新高。本轮修复呈现四大特征:一是动能多元,由国际大宗商品、国内稳增长、新动能产业与供给侧治理共同驱动:二是行业分化显著,上游资源领跑、中游材料跟进、下游消费滞后,新动能行业独立高景气;三是与CPI弱联动,生产端回暖、终端消费温和,通胀压力有限:四是节奏阶梯化,呈“环比转正一降幅收窄一同比转正”的温和复苏路径。

PPI通过盈利、流动性、风险偏好、行业轮动四大路径传导至股指。盈利端,上游行业直接受益、盈利弹性最大,中游先压后升、逐步改善,下游受制于终端需求偏弱而承压:流动性端,温和回升背景下货币政策维持宽松,利好估值修复:风险偏好端,经济复苏信号提振市场信心,吸引增量资金入场:行业轮动端,呈现“成长先行一周期接力一消费与稳定收尾”的清晰节奏。

复盘国内五轮PPI回升周期,股指走势呈现三阶段规律:第一阶段(环比见底至同比见底),估值修复,成长股占优,TMT、电力设备等板块领涨:第二阶段(同比见底至转正),盈利与估值共振,市场均衡上涨,成长、周期、消费全面开花:第三阶段(同比转正至见顶),高位震荡,前期成长和周期风格占优中后期稳定风格占优,资金转向低估值防御板块。当前市场已进入第二阶段后期、第三阶段初期,成长和周期板块配置价值凸显。

2026年二至三季度PPI有望稳步冲高至2%—3%,企业盈利持续改善,货币政策保持友好、流动性较为充裕,A股与港股大概率结构性上行。投资上建议采用“周期+成长+防御”均衡配置:核心层聚焦油气、煤炭、有色等高弹性周期板块;成长层布局算力、储能、电子材料、半导体芯片等高景气赛道:防御层配置银行、公用事业等稳定收益板块,把握PPI修复带来的盈利修复行情。

风险提示:需警惕大宗商品价格回落、内需复苏不及预期、通胀超预期上行及外部流动性收紧等风险,密切跟踪PPI持续性、盈利兑现度与政策导向变化。

1.研究背景

价格周期是宏观经济运行的核心维度,工业生产者出厂价格指数(PPI)直接反映生资料与工业品出厂价格的变动趋势,是观测工业景气、企业盈利与宏观复苏强度的关键指标自2022年下半年起,受全球需求走弱、国内产能过剩、行业竞争加剧等多重因素影响,国PPI进入持续下行区间,同比连续41个月为负,工业企业面临通缩压力、营收下滑、利收缩的困境,资本市场风险偏好持续偏弱,周期板块长期跑输成长与消费板块。

长达三年多的工业通缩对宏观经济与资本市场产生深远抑制作用:其一,企业营收与润持续恶化,资产负债表修复缓慢,制造业投资意愿低迷;其二,居民收入与就业预期偏弱,消费复苏乏力,形成“需求弱—价格跌—盈利差—投资低—需求更弱”的负向循环;其三,本市场风格高度集中于成长与主题赛道,周期、金融、价值板块持续被资金低配,市场结失衡,波动加大。

进入2025年下半年,国内外宏观环境发生系统性转变:国际原油、有色金属、煤炭大宗商品价格触底反弹;国内稳增长政策持续加码,基建、制造业投资保持较快增速,地元链逐步企稳;人工智能、新能源、高端装备等新动能产业快速扩张,带动上游原材料与中门品需求改善;叠加产能治理、统一大市场建设、行业竞争秩序优化等政策推进,工业品供格局持续优化。2025年7月至2026年3月,PPI环比持续上涨,同比降幅逐月收窄,最在2026年3月实现同比上涨0.5%、环比上涨1.0%,正式进入回升通道。

PPI由负转正具有标志性意义:其一,意味着工业通缩周期结束,企业盈利预期迎来根本性改善;其二,反映国内经济从需求偏弱走向复苏回暖,宏观经济韧性增强;其三,改变资本市场行业轮动逻辑与估值定价体系,周期与价值板块重新具备配置价值。股指作为宏观经济的“晴雨表”,与PPI存在高度联动性,但本轮PPI回升在驱动结构、行业分布、政策环境上与历史多轮周期存在显著差异,传统分析框架难以完全适用。在此背景下,系统研究PPI修复回升如何传导至股指、不同阶段股指如何表现、哪些行业持续受益,成为当前资本市场最核心的命题之一。

2.国内PPI修复回升的现状、驱动因素与特征分析

2.1.PPI修复回升的现状

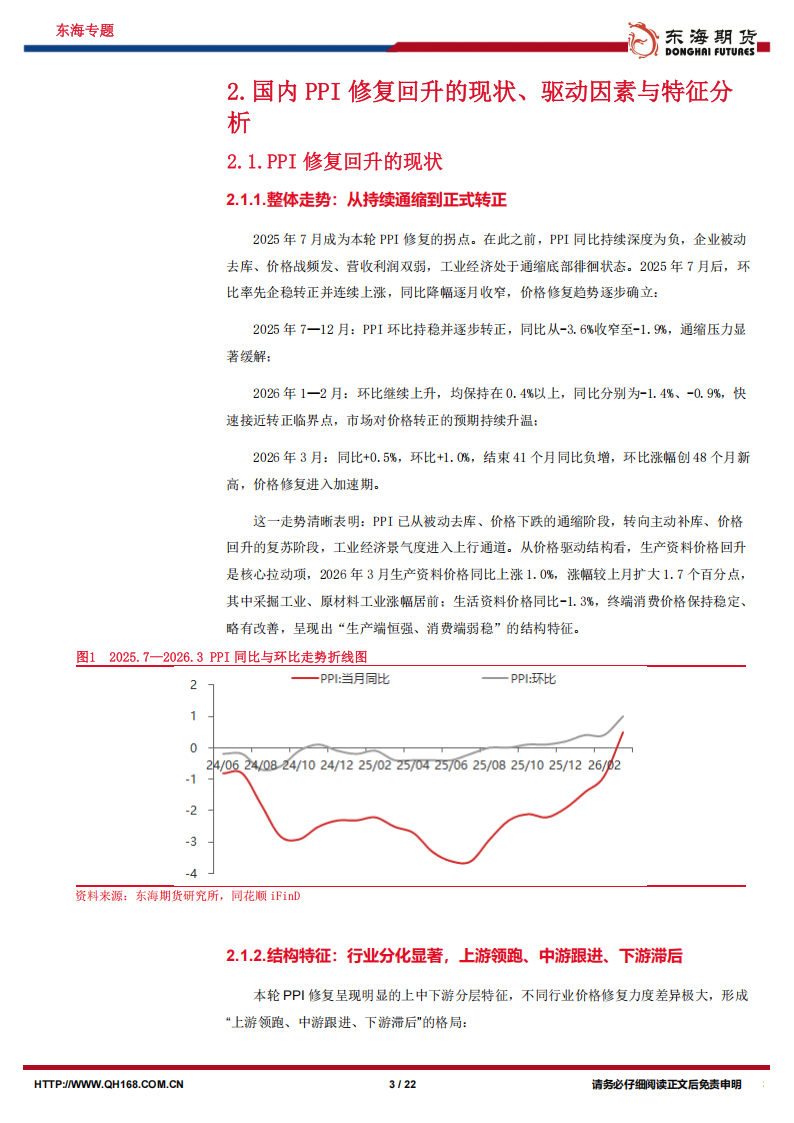

2.1.1.整体走势:从持续通缩到正式转正

2025年7月成为本轮PPI修复的拐点。在此之前,PPI同比持续深度为负,企业被动去库、价格战频发、营收利润双弱,工业经济处于通缩底部徘徊状态。2025年7月后,环比率先企稳转正并连续上涨,同比降幅逐月收窄,价格修复趋势逐步确立:

2025年7—12月:PPI环比持稳并逐步转正,同比从-3.6%收窄至-1.9%,通缩压力显著缓解;

2026年1—2月:环比继续上升,均保持在0.4%以上,同比分别为-1.4%、-0.9%,快速接近转正临界点,市场对价格转正的预期持续升温;

2026年3月:同比+0.5%,环比+1.0%,结束41个月同比负增,环比涨幅创48个月新高,价格修复进入加速期。

这一走势清晰表明:PPI已从被动去库、价格下跌的通缩阶段,转向主动补库、价格回升的复苏阶段,工业经济景气度进入上行通道。从价格驱动结构看,生产资料价格回升是核心拉动项,2026年3月生产资料价格同比上涨1.0%,涨幅较上月扩大1.7个百分点,其中采掘工业、原材料工业涨幅居前;生活资料价格同比-1.3%,终端消费价格保持稳定、略有改善,呈现出“生产端恒强、消费端弱稳”的结构特征。

2.1.2.结构特征:行业分化显著,上游领跑、中游跟进、下游滞后

本轮PPI修复呈现明显的上中下游分层特征,不同行业价格修复力度差异极大,形成“上游领跑、中游跟进、下游滞后”的格局:1.上游资源行业:修复力度最强,是PPI转正的核心拉动项。石油和天然气开采、有色金属矿采选等行业价格大幅上涨。2026年3月,石油和天然气开采业价格环比上涨15.8%,同比上涨5.2%;有色金属矿采选业同比上涨36.4%,上游资源品价格进入快速上行通道。

2.中游材料行业:同步回暖,边际改善明显。钢铁、化工、化纤、有色加工等行业价格企稳回升,受下游开工复苏与成本传导带动,盈利空间逐步修复。2026年3月,黑色金属冶炼和压延加工业价格环比上涨0.3%、连续三个月环比正增长,化学原料和化学制品制造业价格环比上涨3.6%、加速上升,有色金属冶炼和压延加工业价格环比1.0%、近两年延续环比增长趋势,中游制造环节价格修复趋势确立。

3.下游消费行业:传导滞后,价格涨幅有限。农副食品加工、纺织服装、汽车制造、家用电器等终端行业价格涨幅温和,成本传导不畅,盈利改善不明显。2026年3月,下游生活资料行业价格同比-1.3%,其中耐用消费品价格同比下降1.0%、一般日用品同比-1.4%,终端消费需求尚未完全复苏。

4.新动能行业:独立景气,量价齐升。光伏设备、电子专用材料、光纤、储能设备、外存储设备等行业受产业高景气支撑,价格与产量同步提升,形成独立驱动。2026年3月,光伏设备及元器件制造、锂离子电池制造价格分别上涨5.2%和2.5%,光纤制造价格上涨76.1%,外存储设备及部件价格上涨21.1%,电子专用材料制造价格上涨18.7%,新动能产业成为价格修复的新亮点。

行业分化的本质是:本轮修复由成本推动与产业需求双轮驱动,而非终端消费全面复苏。上游资源品受国际大宗商品输入性影响显著,价格弹性最大;中游制造业跟随上游成本与下游需求逐步修复;下游消费行业受制于终端需求偏弱,价格传导滞后;新动能行业则依托产业高景气实现独立复苏,形成差异化的价格运行逻辑。

2.1.3.历史对比:五轮PPI回升周期的差异

中国过去20年共经历五轮完整PPI回升周期:2002—2004年、2009—2010年、2015—2017年、2020—2021年、2025年7月至今。通过对比启动动力、修复速度、行业结构、CPI联动性等核心维度,可见本轮PPI修复的独特性:

1.驱动更多元:过往多为单一驱动(如2009年四万亿投资、2020年全球流动性宽松),本轮是国际大宗商品+国内需求+新动能+政策治理四重驱动,动能结构更均衡,抗风险能力更强。

2.修复速度偏缓但韧性更强:同比转正耗时约8个月,高于历史平均水平,避免快速过热,更接近“温和复苏”,持续性优于历史上快速冲高的周期。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)