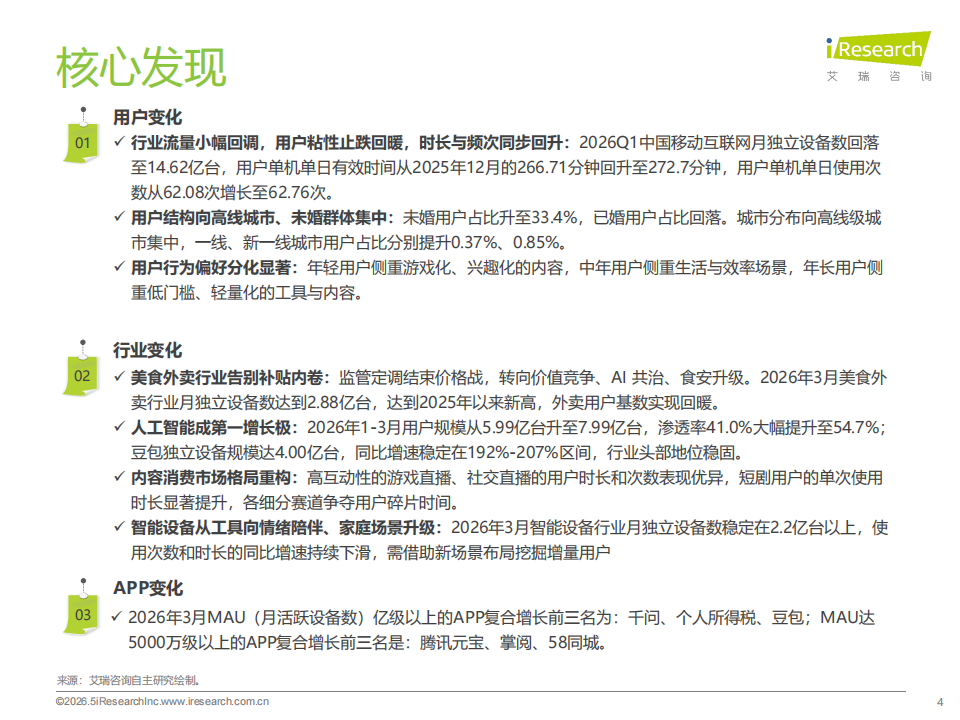

用户变化

√行业流量小幅回调,用户粘性止跌回暖,时长与频次同步回升:2026Q1中国移动互联网月独立设备数回落

至14.62亿台,用户单机单日有效时间从2025年12月的266.71分钟回升至272.7分钟,用户单机单日使用次数从62.08次增长至62.76次。

√用户结构向高线城市、未婚群体集中:未婚用户占比升至33.4%,已婚用户占比回落。城市分布向高线级城

市集中,一线、新一线城市用户占比分别提升0.37%、0.85%。

√用户行为偏好分化显著:年轻用户侧重游戏化、兴趣化的内容,中年用户侧重生活与效率场景,年长用户侧

重低门槛、轻量化的工具与内容。

行业变化

√美食外卖行业告别补贴内卷:监管定调结束价格战,转向价值竞争、AI共治、食安升级。2026年3月美食外

卖行业月独立设备数达到2.88亿台,达到2025年以来新高,外卖用户基数实现回暖。

√人工智能成第一增长极:2026年1-3月用户规模从5.99亿台升至7.99亿台,渗透率41.0%大幅提升至54.7%;

豆包独立设备规模达4.00亿台,同比增速稳定在192%-207%区间,行业头部地位稳固。

√内容消费市场格局重构:高互动性的游戏直播、社交直播的用户时长和次数表现优异,短剧用户的单次使用

时长显著提升,各细分赛道争夺用户碎片时间。

√智能设备从工具向情绪陪伴、家庭场景升级:2026年3月智能设备行业月独立设备数稳定在2.2亿台以上,使

用次数和时长的同比增速持续下滑,需借助新场景布局挖掘增量用户

APP变化

√2026年3月MAU(月活跃设备数)亿级以上的APP复合增长前三名为:干问、个人所得税、豆包;MAU达

5000万级以上的APP复合增长前三名是:腾讯元宝、掌阅、58同城。

Q1移动互联网流量有所下滑,月独立设备数为14.62亿台

截至2026年Q1初,中国移动互联网流量出现小幅下滑,月独立设备数回落至14.62亿台;用户粘性呈阶段性波动后整体回升。用户单机单日有效时间从2025年12月的266.71分钟回升至272.7分钟,使用时长止跌回暖,用户单机单日使用次数从62.08次增长至62.76次,整体用户使用次数与的同时同步提升,用户使用行为向时长与频次双向回暖的均衡状态演进。

性别、年龄结构稳定,用户占比向高线城市及未婚群体倾斜

截至2026年3月,中国移动互联网用户男性用户占比55.7%。小幅提升0.16%,仍为主力群体;年龄结构整体稳定,40岁以上用户占比仍最高。婚姻结构上,未婚用户占比升至33.4%,已婚用户占比回落。城市分布向高线级城市集中,一线、新一线城市用户占比分别提升0.37%、0.85%,下沉市场用户占比普遍收缩,高线级城市用户回流趋势明显。

通讯聊天行业规模超13亿,位居首位,人工智能流量同比增长64.9%

2026年3月中国移动互联网TOP25一级行业中,通讯聊天、电子商务、聚合资讯等头部领域月独立设备数持续保持领先,用户渗透率稳定在85%以上;部分新兴领域同比增长明显,人工智能行业月独立设备数同比增速达64.9%,是增速最快的赛道;部分行业也实现较高增长,美食外卖同比增长40.3%,智能穿戴同比增长12.8%,电子阅读同比增长8.8%。女性亲子领域设备数和渗透率较低,且同比降幅明显(-15.2%)。互联网整体呈现存量头部稳固、新兴赛道爆发、部分行业承压的态势。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)