3月4-5日我们组织了2026年春季投资峰会Physical Al与AgenticAl分论坛,邀请九识智能、轻舟智航及万咖壹联分享其最新进展。我们认为,Al产业正从单点技术突破迈向体系化能力建设。本次论坛上,九识展示L4城配物流规模化落地及“Al司机订阅”模式;轻舟阐述L2++与L4双线并行的统一技术底座;万咖则介绍GEO驱动营销范式在手机生态中的实践。

核心亮点:

本次会议强调Physical Al与Agentic Al双线并行演进,一方面,自动驾驶等Physical Al正通过规模化量产与数据积累推动能力持续跃迁;另一方面,Agentic Al正在重塑信息获取方式,使流量分发与决策链条发生结构性变化。我们认为,两条路径在本质上呈现相似的发展逻辑,Al正进入落地深化阶段,体系化能力建设成为核心,而应用侧流量也在反向推动技术迭代。从商业形态看,由单一渠道向多品类、多场景扩展,或将成为未来的重要趋势。

趋势一:规模化流量与生态入口成为Al能力演进的核心抓手

随着Al从技术验证阶段迈向产业化落地,流量规模与入口控制权逐渐成为企业竞争的核心资源。我们看到,不同类型公司正通过各自的场景入口构建能力闭环。九识已累计覆盖300+城市、送单突破15亿件,通过海量真实业务场景构建起完整的数据闭环。轻舟高阶NOA已实现百万级量产上车,覆盖23款车型,并预计26年渗透至50+款车型,形成“规模-数据-能力提升”的正循环。万咖则深度绑定苹果、华为、小米、VIVO、OPPO、荣耀等手机厂商,依托终端流量入口构建Agentic Al驱动的流量聚合体系,通过GEO推动流量分发从传统搜索向Al Agent入口迁移。

趋势二:能力建设从“单点产品突破”走向“体系化协同能力”

随着Al走向规模化落地,企业竞争焦点正在从单点功能突破转向体系化能力构建,聚焦数据、工程、平台与生态等底层协同能力。九识构建覆盖数据生产、模型训练与仿真测评的完整闭环,通过“硬件销售+FSD月度订阅”形成可持续商业模式,正从1.0初创期迈向4.0规模化扩张阶段。轻舟提出Al驱动的“自动驾驶超级工厂”理念,打通数据生产、模型训练、仿真测评与强化学习优化等关键环节,并在此基础上构建端到端、世界模型与VLMMLA模型体系,实现L2++与L4的技术复用。万咖则围绕终端厂商的互联网业务生态、OS标准与Al生态三大体系,通过推动内容结构化与数据标准化,适配生成式引擎驱动的流量分发逻辑。

趋势三:能力边界持续外延,从单一场景向跨场景延展

随着Al技术成熟度提升,企业不再局限于单一产品或场景,而是基于既有能力向更广应用边界延展,实现能力复用与业务扩张。九识由无人货运延伸至环卫、巡检等场景,形成“1平台+N生态”,并加速海外拓展,已落地新加坡、日本、韩国及阿联酋。轻舟依托L2++与L4技术底座,布局高阶智驾、Robobus与无人物流,实现技术与数据复用,并强调自动驾驶是PhysicalAI最早规模化落地的场景之一。万咖依托六大手机厂商生态,探索“智能体入口+推荐分发”的新模式,推动业务由渠道代理向生成式分发延伸,并拓展至垂类电商及小游戏等场景。

风险提示:市场竞争加剧、监管挑战、技术落地能力不足。本报告所涉未上市或未覆盖公司,仅基于公开信息整理,不构成推荐或覆盖意见。

自2025年以来,我们已组织多场自动驾驶专题分论坛与行业交流活动,并与产业链企业及投资人保持持续交流。在本次2026年华泰春季策略会上,我们再次重申核心判断:自动驾驶是当前最具落地潜力的Physical AI(物理AI)应用之一,正从实验室阶段逐步迈向真实世界的规模化部署。随着传感器能力持续升级、高性能算力平台不断迭代,以及算法模型加速演进,自动驾驶技术与产业化进程正在同步提速。

与此同时,我们也观察到Agentic Al在过去几个月出现明显升温。2025年底,英伟达宣布与Groq达成交易,被市场视为AgenticAl领域具有代表性的产业事件。此后,行业内相关动态持续增加,例如Meta完成对Manus的收购,进一步强化市场对Agentic AI架构、算力形态及生态演进的关注。从产业节奏来看,我们认为,Agentic Al正逐步从概念讨论走向产业探索阶段,并将在短时间内成为Al产业的重要讨论方向之一。

基于这一背景,我们在本次策略会中尝试将Physical AI与Agentic Al两条技术主线放在同一框架下进行讨论:一方面,Physical Al正在推动自动驾驶、机器人等现实世界应用加速落地;另一方面,AgenticAl随着模型能力与推理架构的演进,可能在未来一到两年逐步形成新的技术范式,并对Al的应用形态与产业结构产生深远影响。

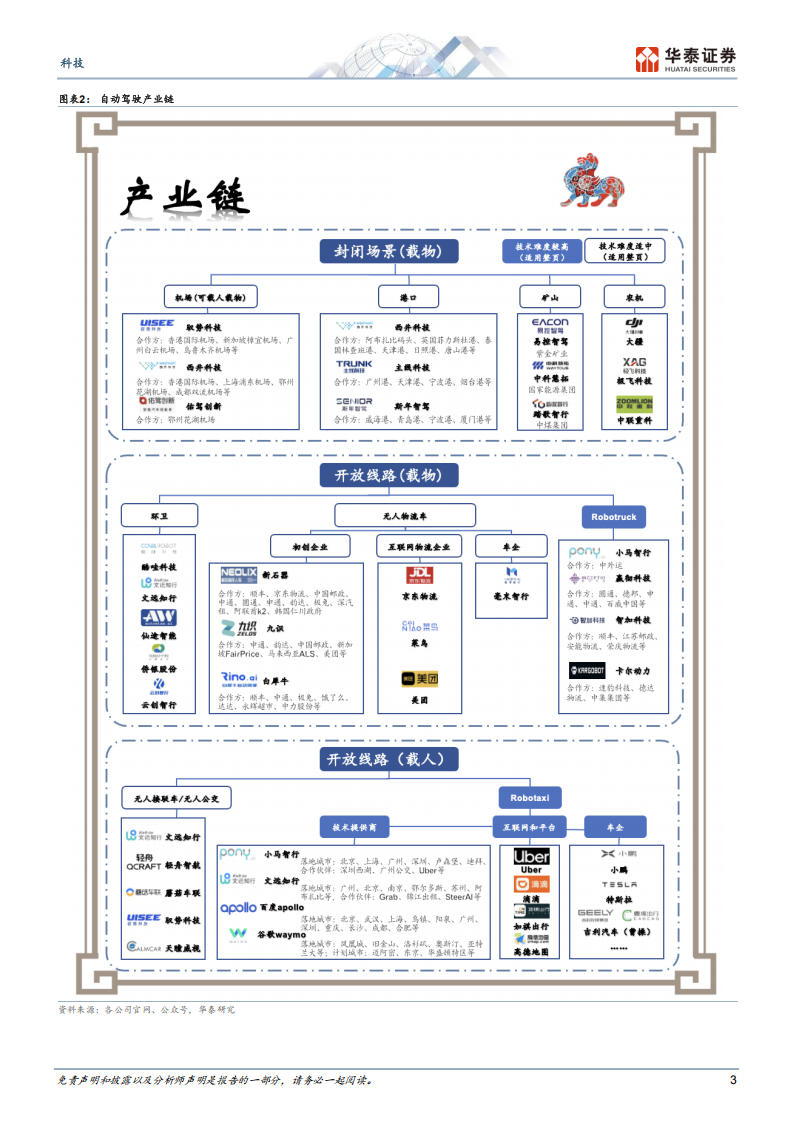

本次策略会也邀请多家不同类型的自动驾驶相关企业参与交流,包括聚焦配送与物流场景的自动驾驶公司九识,以及布局L2与L4自动驾驶解决方案的轻舟。此外,我们也邀请立足移动互联网生态、并积极拓展端侧Al应用的万咖壹联。希望通过不同应用场景与技术路径的交流,从产业与技术两个层面进一步探讨Al的落地。我们再次重申,从L2向L4的演进并非简单的性能升级,而是涉及数据体系、传感器架构与Al算法能力的系统性跃迁。L2(ADAS)主要依赖真实道路驾驶数据进行模型训练,而L4(完全无人驾驶)则需要在真实数据之外,大规模引入高质量模拟数据,以覆盖现实世界中的长尾场景。领先的Robotaxi运营商,如Waymo、小马智行与文远知行,正通过结合生成式AI与强化学习的仿真体系,不断扩展系统在复杂与极端场景下的安全边界。同时,九识、轻舟等企业也提出以Al驱动的“自动驾驶超级工厂”概念,核心在于构建覆盖数据生产、模型训练以及仿真与测评的完整闭环体系。在硬件层面,L4系统通常采用多传感器冗余架构,通过摄像头、毫米波雷达与激光雷达的融合以提升感知可靠性与系统安全性;相比之下,L2系统则以视觉方案为主,部分车型仅将激光雷达作为补充配置,整体冗余程度相对有限。此外,行业也正逐步向车规级感知硬件与车载计算芯片体系靠拢,以提升系统稳定性与量产可行性。

九识智能:定义智能城配金标准,全场景注入无人货运解决方案九识智能是一家全球领先的L4级无人驾驶科技公司,专注于城配物流场景的自动驾驶商业化落地,总部位于苏州。公司是全球RoboVan领域的开创者之一,于2023年推出了全球首款L4级城配量产车,在城配物流领域具备先发优势,运营着全球最大的无人驾驶运力网络,是目前全球覆盖城市最多、累计商业化运营里程最高、交付量最大的无人驾驶科技公司。26年1月公司完成对菜鸟无人车的战略整合,技术上补充达摩院前沿研发能力,业务上整合菜鸟小蛮驴等业务及海外20+大仓资源,客户群得到进一步补充。公司以“多快好省”的无人运力解决方案为核心战略,持续深耕L4技术与商业闭环,致力于通过极致性价比的无人驾驶体验赋能千行百业,并逐步融入国家公共物流服务建设,不仅成为全球排名

第一的RoboVan公司,更是自动驾驶领域的基础设施级创新执行单元。公司业务范围主要包括:1)无人货运产品矩阵:公司打造了Z系列(全能型,代表车型26款Z5容积6.5m³/载重1000kg)、E系列(轻量经济型,代表车型E6主打社区零售等轻抛货场景)及L系列(重载长距型,L5载重达1800kg,适配大宗货物运输),形成覆盖2-10立方米的L4级无人车全场景产品体系;2)全链路无人货运解决方案:依托模块化底盘和开放平台,公司为市政环卫、安防巡检等多个领域提供定制化方案,并由此落地了L4自动除尘车、电力巡检车、自动洒水车等多款生态产品;3)运力订阅服务:公司首创“Al司机订阅式服务”,允许客户按月支付“Al司机”的服务费获得持续的自动驾驶运力,同时通过“硬件销售+FSD月度订阅”的商业模式,将车辆硬件以低价卖给客户,再通过后续的FSD订阅费获得稳定、高毛利的持续收入。

自2023年推出全球首款L4级城配量产车以来,九识智能持续巩固其在RoboVan领域的开创者地位。截至2026年1月,公司运营车队数量超过20000台(其中2025年出货约1.5万台),当前公司在手订单数超3万台,2026年公司目标出货量为4-5万台。公司在覆盖城市数量、累计商业化运营里程及交付量三大核心指标上均位居行业首位。特别是,在中大型尺寸车辆(≥5m³)市场,公司占有率高达88%;在快递物流KA客户(通达兔、邮政)中,市场占比达76%,持续坐稳其在L4货运市场的“第一品牌”地位。此外,公司始终以安全为基石,借助其高渗透率的优势,通过海量真实业务场景构建起完整的数据闭环,持续推动L4技术与商业闭环的深度融合,已实现从2022年“九识智能1.0”初创奠基期向当今“九识智能4.0”规模化扩张期的跨越。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)