一、引言

本报告聚焦首次发债并实现募集资金用途新增的园区类主体,通过分析其区域分布、债券发行和主体特征,提炼出两类核心新增债券融资路径与三大转型方向,为园区类城投企业市场化转型及可持续发展提供参考。

二、首发并新增债券融资园区类主体的区域特征

经济发达地区依托优良的区域经济基本面与扎实的产业发展基础,辖区内园区类主体首次发债更易获得资本市场认可,实现募集资金用途新增的难度相对较低。而财政实力相对薄弱的区域及化债重点省份,辖区内园区类主体若服务于当地重点园区、区域战略地位突出且业务市场化程度较高,同样具备实现新增债券融资的机会。

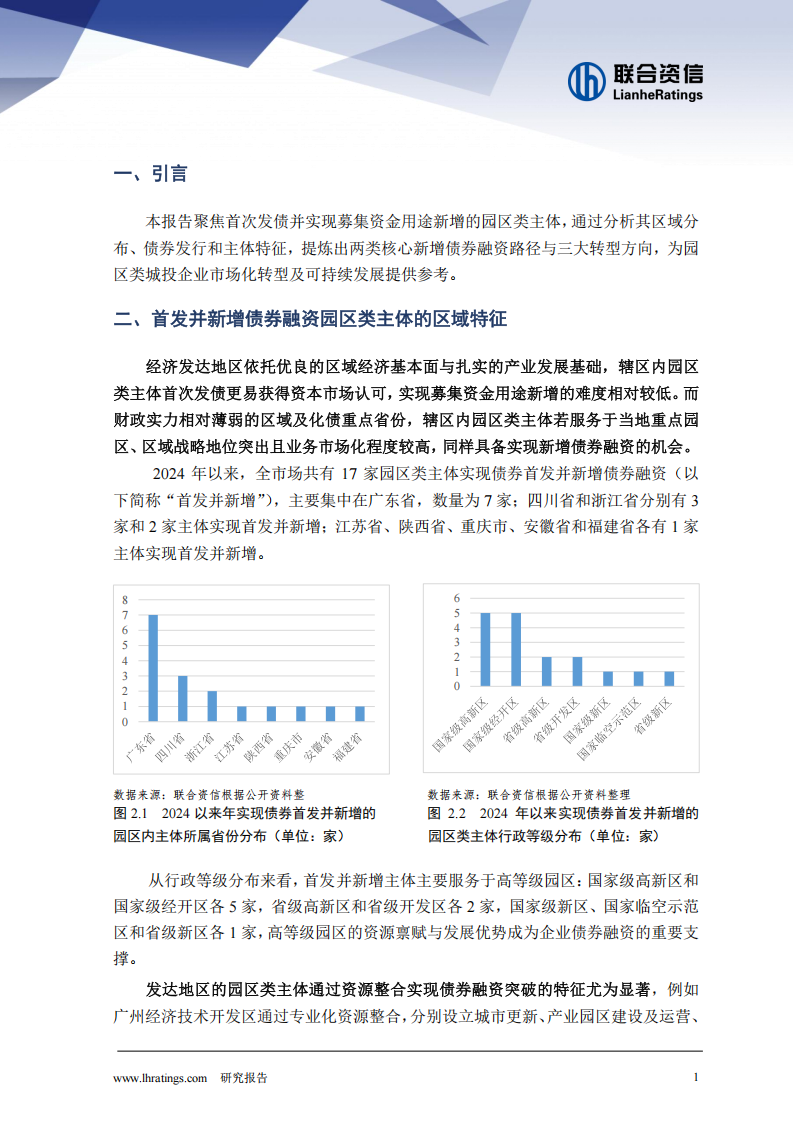

2024年以来,全市场共有17家园区类主体实现债券首发并新增债券融资(以下简称“首发并新增”),主要集中在广东省,数量为7家;四川省和浙江省分别有3家和2家主体实现首发并新增;江苏省、陕西省、重庆市、安徽省和福建省各有1家主体实现首发并新增。从行政等级分布来看,首发并新增主体主要服务于高等级园区:国家级高新区和国家级经开区各5家,省级高新区和省级开发区各2家,国家级新区、国家临空示范区和省级新区各1家,高等级园区的资源禀赋与发展优势成为企业债券融资的重要支撑。

发达地区的园区类主体通过资源整合实现债券融资突破的特征尤为显著,例如广州经济技术开发区通过专业化资源整合,分别设立城市更新、产业园区建设及运营、股权与基金投资、人才工作与教育服务四大专业化平台,上述4家平台均于2024年成功实现债券首发并新增。而财政薄弱区域与化债重点省份的优质主体亦实现了融资突破,如遂宁天一投资集团有限公司、安庆依江产业投资有限公司,虽所在的遂宁市、安庆市迎江区财政实力相对较弱,但两家企业均服务于当地重点园区,且为区域内核心企业,业务市场化程度较高,成功完成首发并新增;重庆仙桃数据谷投资管理有限公司作为化债重点省份重庆市的园区类主体,依托其服务的重庆市重点园区仙桃数据谷,凭借突出的区域地位与高度市场化的业务模式,同样实现了债券首发并新增。

三、首发并新增的债券概况及主体特征

1.债券概况及主体信用特征

园区类主体主要通过发行交易所私募产品实现债券首发并新增债券融资,发行期限以3年期和5年期为主,募集资金主要用于偿还有息债务,少部分用于补充流动资金、支持当地中小微企业发展和创业投资基金出资,主体信用级别以AA和AA+为主,其中无主体评级和AA主体发行债券通常需要提供担保。

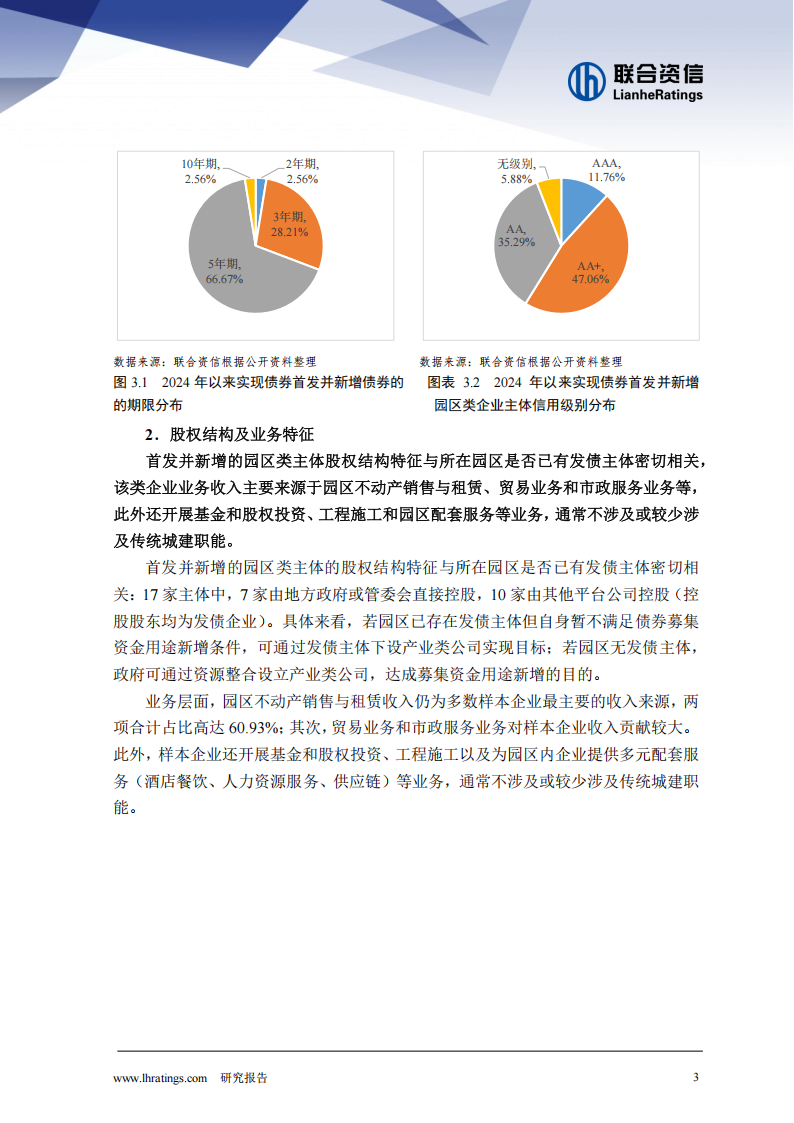

2024年以来,17家首发并新增的园区类主体共发行39只债券,总规模215.90亿元。从债券类型来看,私募公司债、定向工具和中期票据发行规模占比分别为84.72%、9.26%和6.02%,以交易所私募债为主。从债券期限期限来看,2年期、3年期、5年期和10年期分别占2.56%、28.21%、66.67%和2.56%,发行期限以3年期和5年期为主。募集资金主要用于偿还公司及子公司有息债务,少量用于补充流动资金、支持区域中小微企业发展及创业投资基金出资。

从17家首发并新增的园区类主体来看,主体级别以AA和AA+为主,占比分别为35.29%和47.06%,AAA占比为11.76%,无主体评级的只有重庆仙桃数据谷投资管理有限公司。其中,无主体评级和AA主体发行的债券通常需要股东或专业担保机构提供担保;AA+主体遂宁天一投资集团有限公司和AAA主体西安高新金融控股集团有限公司发行的债券亦由专业机构提供了担保。

2.股权结构及业务特征

首发并新增的园区类主体股权结构特征与所在园区是否已有发债主体密切相关,该类企业业务收入主要来源于园区不动产销售与租赁、贸易业务和市政服务业务等,此外还开展基金和股权投资、工程施工和园区配套服务等业务,通常不涉及或较少涉及传统城建职能。

首发并新增的园区类主体的股权结构特征与所在园区是否已有发债主体密切相关:17家主体中,7家由地方政府或管委会直接控股,10家由其他平台公司控股(控股股东均为发债企业)。具体来看,若园区已存在发债主体但自身暂不满足债券募集资金用途新增条件,可通过发债主体下设产业类公司实现目标;若园区无发债主体,政府可通过资源整合设立产业类公司,达成募集资金用途新增的目的。

业务层面,园区不动产销售与租赁收入仍为多数样本企业最主要的收入来源,两项合计占比高达60.93%;其次,贸易业务和市政服务业务对样本企业收入贡献较大。此外,样本企业还开展基金和股权投资、工程施工以及为园区内企业提供多元配套服务(酒店餐饮、人力资源服务、供应链)等业务,通常不涉及或较少涉及传统城建职能。

3.财务特征

首发并新增的园区类主体资产规模不大,经营性资产和股权类资产占比较高,资产布局更加市场化。同时,该类主体业务市场化程度高,利润总额对政府补贴的依赖程度相对较低,但盈利能力有待提升。

资产构成方面,首发并新增的17家主体资产规模跨度较大,其中2024年底资产规模的中位值为123.29亿元,资产不大。资产构成方面,该类主体主要从事产业园区的投资、建设和运营,其中经营性资产主要包括投资性房地产和在建工程,同时部分企业亦通过基金和股权投资等方式促进区域产业发展,形成了交易性金融资产、长期股权投资、其他权益工具投资和其他非流动金融资产等股权类资产。截至2024年底,上述17家主体经营性资产占总资产的比重为34.76%,较有存续债券的园区类主体(以下简称“存续主体”)高17.53个百分点;股权类资产占总资产的比重为8.19%,较存续主体高0.37个百分点。由此可以看出,上述17家主体经营性资产占比更高,资产布局更加市场化。但2023-2024年底,样本企业和存续主体经营性资产和股权类资产合计占比均保持上升,逐步向市场化转型。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)