大模型投资系列(1):市值比肩京东、快手,智谱和MiniMax的稀缺性溢价和结构性分化

.2026年大模型趋势展望:1.中美差异:据Artificial Analysis 榜单,当前中美大模型技术差距已压缩至3~6个月,国内前沿模型综合水平逐渐逼近海外顶级模型,不过美国厂商更注重尖端技术创新,国内厂商重点聚焦场景落地与开源生态构建。2.竞争格局:中国独立大模型厂商凭借决策灵活性,与互联网大厂将呈现分层竞合、互补共生格局,大厂以算力、数据、生态主导通用基座与C端场景,独立厂商聚焦垂直技术、开源创新。3.商业变现:短期 To B模式具备更强稳健性与确定性,从长期潜力来看,To C模式更具想象空间。由于巨头对国内流量把控,独立厂商To C国内生存空间被压缩,出海机会更大。4.盈利预期:大模型行业普遍处于亏损状态,核心制约因素为算力投入、研发成本及获客成本,短期难以实现盈利,盈利关键在于提升商业变现以及优化推理成本等。

.大模型公司有哪些共同特点?大模型行业正从参数竞赛转向效率与多模态融合,同时面临算力、数据等挑战。智谱与MiniMax作为国内独立大模型厂商代表,均为港交所上市首批大模型标的,布局MaaS、多模态与Agent方向,采用API、订阅、私有化部署等多元商业化路径,都呈现高营收增速、超高研发投入、持续大额亏损、经营现金流为负的典型早期成长特征。这些特征是大模型行业高投入、高成长的集中体现。

.智谱和MiniMax 有何不同?智谱与MiniMax 在战略定位、技术路线、商业模式、市场布局及财务特征上存在显著差异:智谱定位为AI基础设施提供者,以GLM系列通用大模型为核心,走国产化全栈技术路线,主打 ToB业务,通过模型授权、私有化部署和行业定制服务国内政企客户,国内收入占比超80%,毛利率50%(1H25),人力与研发成本较高;MiniMax 则定位为AI原生内容与交互平台,采用全模态并行的轻量高效技术路线,聚焦AI原生产品化,以To C业务为主(收入占比超70%),全球化特征突出、海外收入占比超70%,毛利率25.4%(2025),成本以算力为主。

.大模型受到追捧,高增长预期已在估值充分反映,或需较长时间消化。智谱和MiniMax登陆港股,标志着中国大模型行业从技术探索迈入资本化与商业化博弈阶段。大模型公司受到追捧,股价暴涨,主要由于:Al产业风口、稀缺标的FOMO情绪、高增长预期、技术突破,叠加流通比例小和纳入恒指及港股通预期等因素。截至今年3月2日,智谱、MiniMax市值已比肩快手、京东,跻身港股科网股第一梯队,对应2025年P/S分别高达266倍和413倍,估值相对充分,或需较长时间消化。参考快手2021年上市初期估值冲高后持续回落,高成长赛道早期情绪溢价往往需要漫长周期消化,将主要依赖收入规模的几何级快速增长。

,投资风险:人工智能落地不及预期;研发投入超预期;竞争加剧。

2026年大模型趋势展望

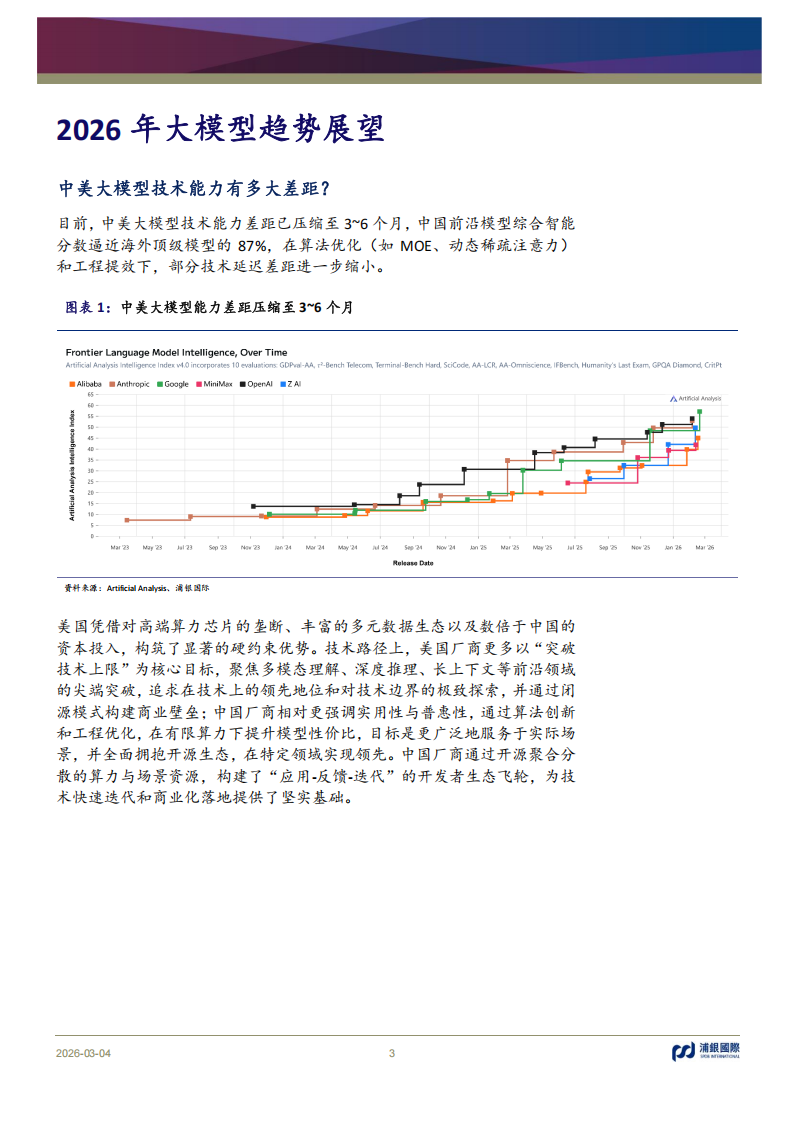

中美大模型技术能力有多大差距?

目前,中美大模型技术能力差距已压缩至3~6个月,中国前沿模型综合智能分数逼近海外顶级模型的87%,在算法优化(如MOE、动态稀疏注意力)和工程提效下,部分技术延迟差距进一步缩小。美国凭借对高端算力芯片的垄断、丰富的多元数据生态以及数倍于中国的资本投入,构筑了显著的硬约束优势。技术路径上,美国厂商更多以“突破技术上限”为核心目标,聚焦多模态理解、深度推理、长上下文等前沿领域的尖端突破,追求在技术上的领先地位和对技术边界的极致探索,并通过闭源模式构建商业壁垒;中国厂商相对更强调实用性与普惠性,通过算法创新和工程优化,在有限算力下提升模型性价比,目标是更广泛地服务于实际场景,并全面拥抱开源生态,在特定领域实现领先。中国厂商通过开源聚合分散的算力与场景资源,构建了“应用-反馈-迭代”的开发者生态飞轮,为技术快速迭代和商业化落地提供了坚实基础。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)