要点:

一2025年以来,金融机构混合资本工具继包商银行之后再次发生信用风险事件。2026年将有约1.4万亿元存续混合资本工具面临行权或到期,规模较大,弱资质中小机构发生不赎回甚至违约的风险值得高度警惕。

一 标普信评认为,部分中小银行和保险公司资本韧性不足、经营存在压力。随着中央对中小金融机构改革化险的进一步强调,投资人需审慎评估混合资本工具的潜在风险。

一、2025年,金融机构混合资本工具再次发生信用风险事件,随着大量混合资本工具陆续到期或面临行权,投资人需要提高风险意识。

(一)“明天系”旗下两家保险公司发行的混合资本工具均发生违约,其中”15天安财险”是近年来国内保险业首只发生违约的债券。

2025年,天安财产保险股份有限公司(以下简称“天安财险”)与天安人寿保险股份有限公司(“天安人寿”)均未能在其发行的资本补充债券到期日向债券持有人兑付本息,打破了国内保险业公司债券的“零违约”记录。这两家保险公司均由明天控股有限公司实际控制。我们认为,保险公司资本补充债券无法按期兑付说明在目前国内的监管环境下,保险公司资本补充工具能够按照其合同约定发挥损失吸收的功能。

后续处置方面,监管机构同意中汇人寿保险股份有限公司(“中汇人寿”)受让天安人寿的保险业务及相应资产和负债,并要求中汇人寿切实维护保险消费者和债权人的合法权益。天安财险的保险业务由申能财产保险股份有限公司承接,但转让公告中并未提及债权人权益。考虑到天安财险和天安人寿两家保险公司均处于风险处置工作中,我们认为其资本补充债券投资人有可能遭受实际损失。

(二)继包商银行之后,国内某区域性银行混合资本工具投资人或将再次面临损失

2025年4季度,吉林省内某区域性银行于2017年发行的两只二级资本债券未能按时公开披露付息公告。如果该行确实没有支付利息,则其将成为近年来国内公开债市场继包商银行之后第一家未按时支付利息的商业银行,本次事件再次体现了商业银行混合资本工具的潜在风险。

2026年1月,吉林农商银行吸收合并了省内50余家农商银行与村镇银行,但其中并未包含上述未能发布付息公告的银行。该行也未曾披露2024年年报和2025年前三季度的财务信息。基于该行披露的2023年及2024年前三季度数据,我们认为其在资本韧性、资产质量、业务经营等方面承压,其发行的二级资本债券或将面临损失。(三)大量混合资本工具将面临行权或到期

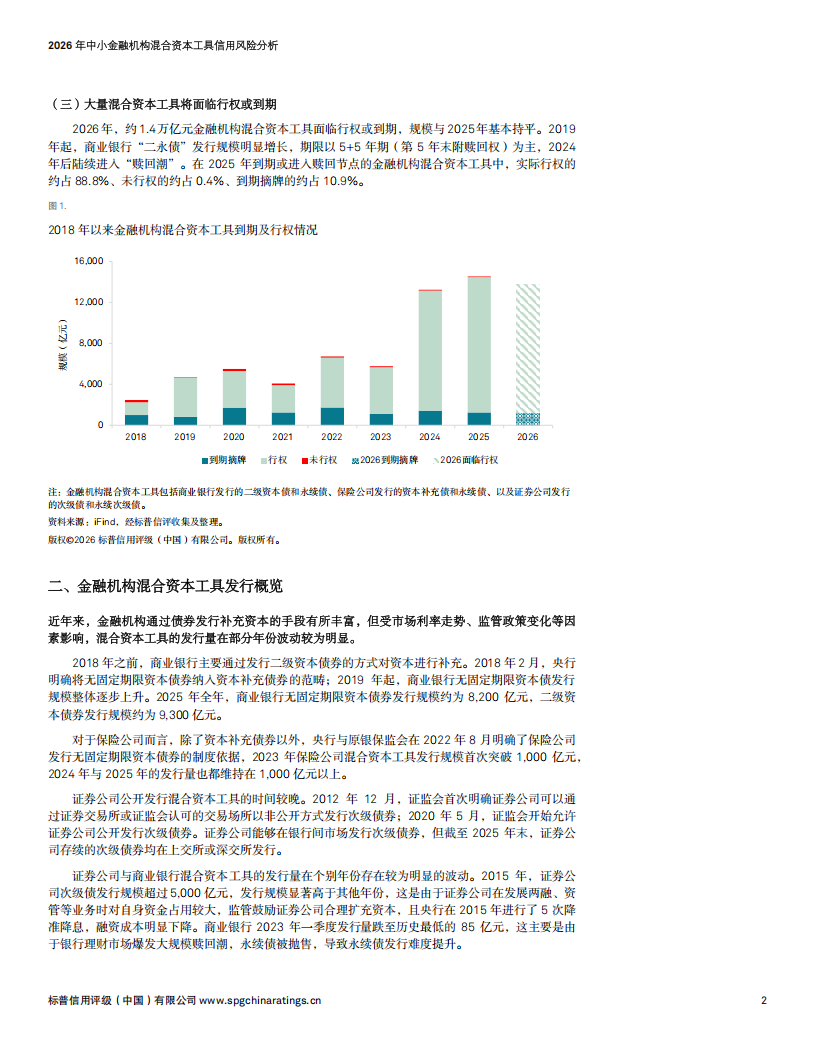

2026年,约1.4万亿元金融机构混合资本工具面临行权或到期,规模与2025年基本持平。2019年起,商业银行“二永债”发行规模明显增长,期限以5+5年期(第5年末附赎回权)为主,2024年后陆续进入“赎回潮”。在2025年到期或进入赎回节点的金融机构混合资本工具中,实际行权的约占88.8%、未行权的约占0.4%、到期摘牌的约占10.9%。

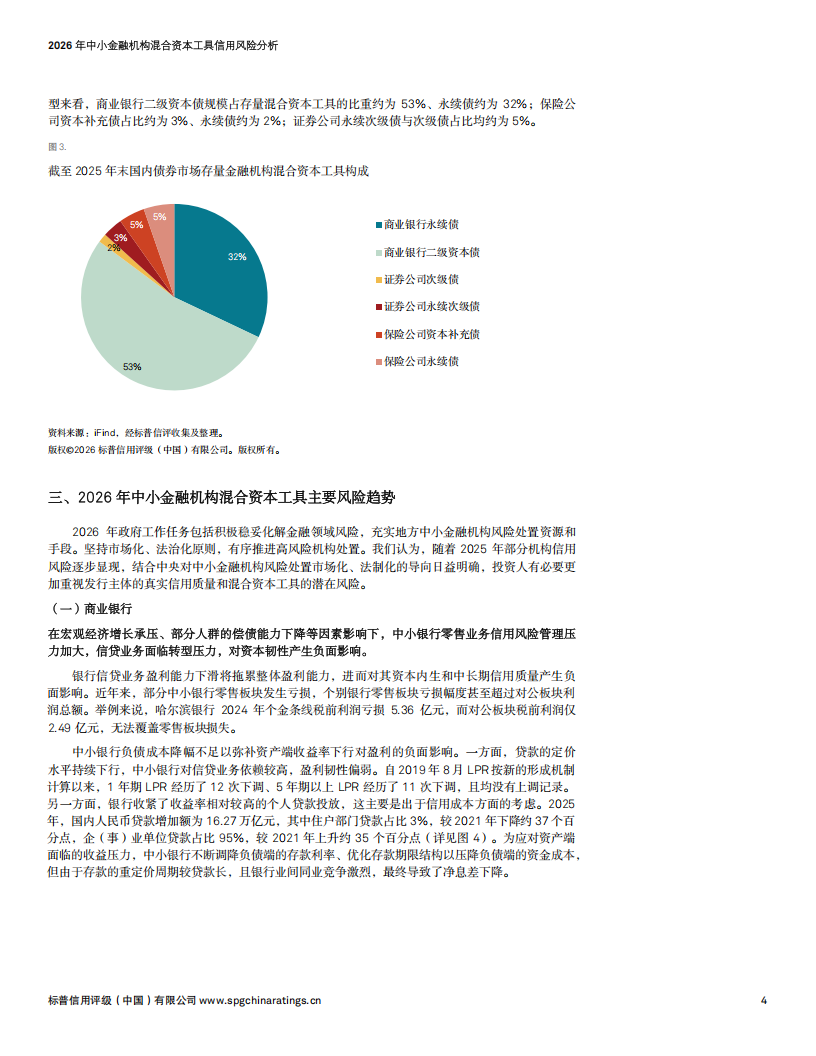

二、金融机构混合资本工具发行概览

近年来,金融机构通过债券发行补充资本的手段有所丰富,但受市场利率走势、监管政策变化等因素影响,混合资本工具的发行量在部分年份波动较为明显。

2018年之前,商业银行主要通过发行二级资本债券的方式对资本进行补充。2018年2月,央行明确将无固定期限资本债券纳入资本补充债券的范畴;2019年起,商业银行无固定期限资本债发行规模整体逐步上升。2025年全年,商业银行无固定期限资本债券发行规模约为8,200亿元,二级资本债券发行规模约为9,300亿元。

对于保险公司而言,除了资本补充债券以外,央行与原银保监会在2022年8月明确了保险公司发行无固定期限资本债券的制度依据,2023年保险公司混合资本工具发行规模首次突破1,000亿元,2024年与2025年的发行量也都维持在1,000亿元以上。

证券公司公开发行混合资本工具的时间较晚。2012年12月,证监会首次明确证券公司可以通过证券交易所或证监会认可的交易场所以非公开方式发行次级债券;2020年5月,证监会开始允许证券公司公开发行次级债券。证券公司能够在银行间市场发行次级债券,但截至2025年末,证券公司存续的次级债券均在上交所或深交所发行。

证券公司与商业银行混合资本工具的发行量在个别年份存在较为明显的波动。2015年,证券公司次级债发行规模超过5,000亿元,发行规模显著高于其他年份,这是由于证券公司在发展两融、资管等业务时对自身资金占用较大,监管鼓励证券公司合理扩充资本,且央行在2015年进行了5次降准降息,融资成本明显下降。商业银行2023年一季度发行量跌至历史最低的85亿元,这主要是由于银行理财市场爆发大规模赎回潮,永续债被抛售,导致永续债发行难度提升。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)