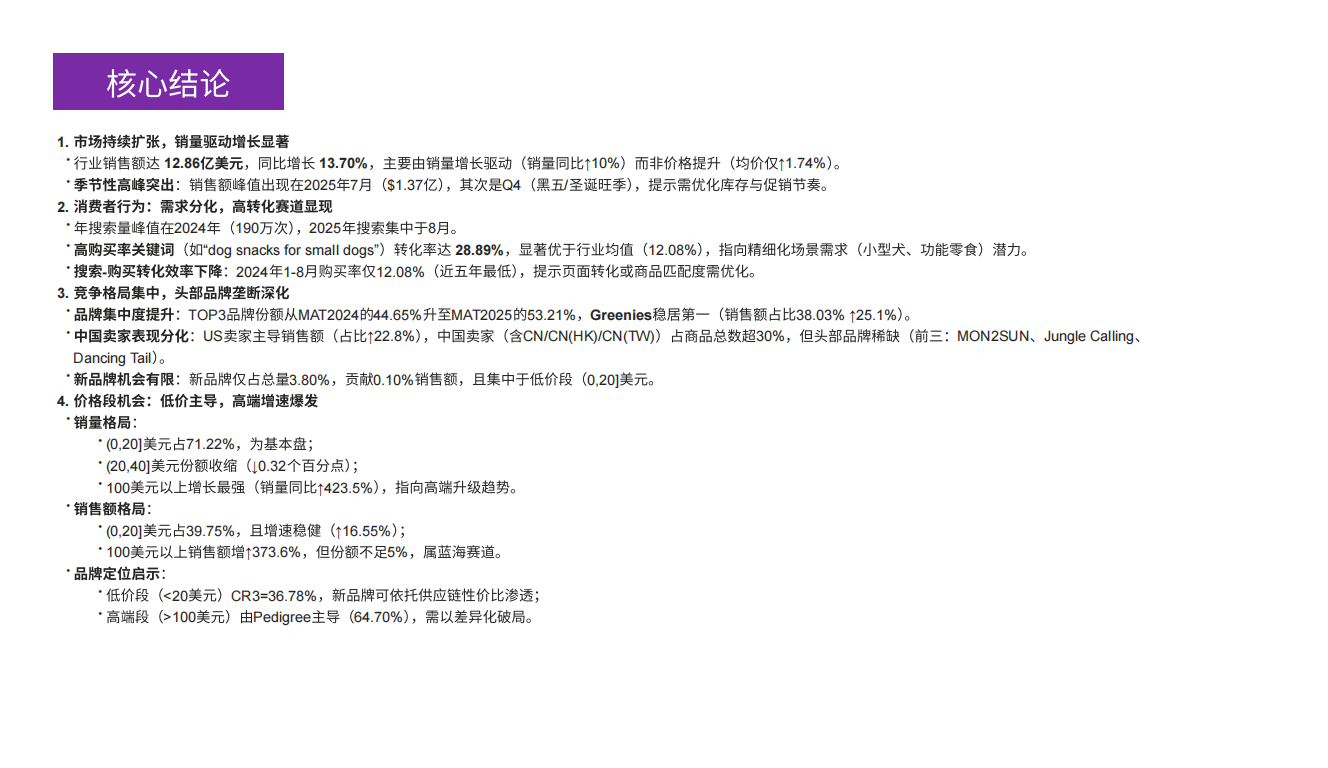

核心结论

1.市场持续扩张,销量驱动增长显著

·行业销售额达12.86亿美元,同比增长13.70%,主要由销量增长驱动(销量同比10%)而非价格提升(均价仅11.74%)。

季节性高峰突出:销售额峰值出现在2025年7月($1.37亿),其次是Q4(黑五/圣诞旺季),提示需优化库存与促销节奏。

2.消费者行为:需求分化,高转化赛道显现

年搜索量峰值在2024年(190万次),2025年搜索集中于8月。

‘高购买率关键词(如rdog snacks for smal dogs”)转化率达28.89%,显著优于行业均值(12.08%),指向精细化场景需求(小型犬、功能零食)潜力。

搜索-购买转化效率下降:2024年1-8月购买率仅12.08%(近五年最低),提示页面转化或商品匹配度需优化。

3.竞争格局集中,头部品牌垄断深化

品牌集中度提升:TOP3品牌份额从MAT2024的44.65%升至MAT2025的53.21%,Greenies稳居第一(销售额占比38.03%125.1%)。

中国卖家表现分化:US卖家主导销售额(占比228%),中国卖家(含CNCNCHIyCN(TW)占商品总数超30%,但头部品牌稀缺(前三:MON2SUN、Jungle Caling、Dancing Tail)。

新品牌机会有限:新品牌仅占总量3.80%,贡0.10%销售额,且集中于低价段(0,20)美元。

4.价格段机会:低价主导,高端增速爆发

销量格局:

“(0,20)美元占7122%,为基本盘;

’[20,40]美元份额收缩(10.32个百分点);

100美元以上增长最强(销量同比+423.5%),指向高端升级趋势。

销售额格局:

(0,20美元占39.75%,且增速稳健(116.55%);

100美元以上销售额增1373.6%,但份额不足5%,属蓝海赛道。

品牌定位启示:

·低价段(<20美元)CR3=36.78%,新品牌可依托供应链性价比渗透;

高端段(>100美元)由Pedigree主导(64.70%),需以差异化破局。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)